i无忧2.0

常见病投保宽松

7382

7382

近两年,存款利率持续下跌,很多银行都降到了2字出头,

一些朋友就会想:我手里的钱还能放哪儿继续增值?

这种情况下,安全稳健的储蓄险便得到了很多朋友的关注。

这类产品的收益写进了合同,长期收益率能接近复利3%,而且受《保险法》保护,非常安全。

有中长期资产规划(比如想给自己存笔钱、补充养老金)的朋友,非常适合考虑它。

储蓄险又以增额终身寿险和养老年金险两大金刚为代表,

这二者虽然都有让资金储蓄增值的功能,但很多人并不清楚它们有哪些区别?具体的产品又该怎么选?

今天就带大家一起来认识下这两种保险,并为大家分享几款目前优秀的储蓄险产品。

简单来讲,增额终身寿和年金险都属于「能领钱的保险」,它们最大的特点就在于:

账户价值写进保险合同,能锁定未来几十年的现金流,并不会受到市场的影响。

通俗的说,就是投入一笔钱,不用担心利率下行的影响,后续能稳稳拿到一笔钱,还是蛮香的。

为了让大家更直观的了解这两者有啥区别,我们做了如下对比图:

我们先看它们各有哪些特点:

增额寿本质上是一种保额会持续复利增长,保终身的寿险产品,

它没有固定的领取时间和金额,等你想用钱时,直接申请减保取现就可以。

这种产品最大的特点就在于:增值稳定,领取灵活。

年金险有点类似于社保养老金。

简单来说就是一次性或分期缴纳保费之后,到了约定时间,保险公司定期给你一笔钱。

我们可以按月/年领取,活到老,领到老!

它最大的特点就在于:稳定,实现专款专用。

首先,大家不必担心这二者的安全性,

保险公司都直接受政府监管,我们的保单有足够的保障,所以不需要担心“暴雷”问题。

但在收益性和灵活性方面,增额寿和年金险就不太一样:

①灵活性不同

增额终身寿:没有固定的领取时间和领取金额,保障期间,可以自主追加保费或减保领钱,比较灵活。

年金险:灵活性相对较低,领取时间、领多少钱,都是提前固定好的,具有专款专用的特点。

②收益率不同

增额终身寿:资金回笼快,现金增长快,越到后期越多,好的产品可以达到终身复利近3%。

年金险:现金价值增长的比较慢,前中期收益率相对较低,但它整体的现金价值会比增额终身寿高,一般能达到3.5%左右。

总的来看,两类产品各有优势,没法说谁好谁坏。

由于每个人的实际情况不同,在用钱需求方面也会有差异,

接下来,我们就通过分析目前市面上比较优秀的产品,告诉大家该如何挑选。

我们从市面上筛选了6款不错的增额寿:

以“30岁女,每年交5万,交5年”测算了这几款产品的收益情况:

下面,咱们再给大家挨个分析一下这6款增额寿:

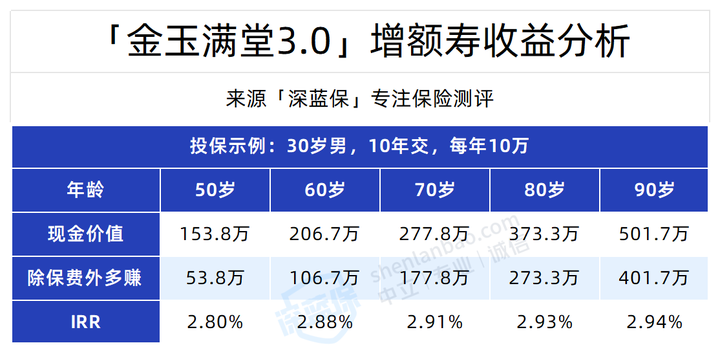

金玉满堂系列产品,大家都很熟了,弘康人寿的王牌IP。

这款产品最低1000元就能入手,长期保单利益优秀,来看它都有哪些亮点:

亮点①:保单权益丰富,支持加减保

金玉满堂3.0支持保单贷款,加减保,自动垫付等权益,

其中,它的加减保非常宽松:

如果选择加保,就相当于重新趸交了一份新保单,让账户继续复利增长,

而它的减保也没有次数、频率的限制,实属难得,但没有写进条款,可能会有变更。

另外,金玉满堂3.0增额寿还支持隔代投保,爷爷奶奶可以为孙辈进行投保,

投保人可以根据自己的要求来选择被保险人,非常灵活。

亮点②:现金价值高,IRR增长优秀

可以发现,按照上表的交费方式,至60岁时:

它的现金价值达到206.7万,在已交保费的基础上翻了2倍多!

这时候的IRR收益率就有2.88%,无限接近3%

我们也测算过其他交费期的收益率,金玉满堂3.0的表现都很不错。

整体来说,金玉满堂3.0不仅投保规则宽松,收益也属3.0%预定利率产品中的第一梯队,

支持减保,且不限额度和次数,取钱灵活;还支持加保,后续有闲钱了能继续往里投。

非常适合目前有教育,婚嫁创业,养老,以及中长期资金规划需求的朋友选择。

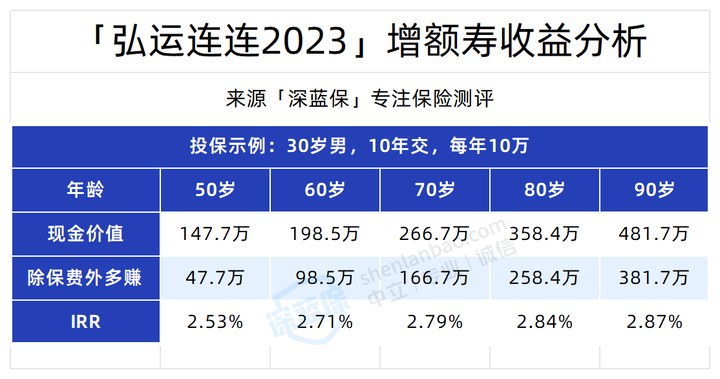

弘运连连2023,也是由弘康人寿推出的一款黑马增额寿,

它和上面的金玉满堂3.0一样,最低1000元就能买,它的亮点在于:

亮点①:现金价值增长快,最快第4年领钱

这款增额寿的现金价值增速,相比其他产品更快,

经过测算,选择趸交/3年交,它在第4个保单年度,就能实现资金回笼,

如果选5年交,在第5个保单年度,现金价值超过已交保费,

选10年交的话,在第8年,现金价值>已交保费,

在不同缴费期,领钱时间都“遥遥领先”于同类型产品,表现非常优秀!

亮点②:减保宽松,保单利益好

弘运连连2023的减保很友好,只要保单生效期满15个月,

我们就可以向保险公司申请减保取现,减保后的现金价值只要不低于500元就行。

这款产品的收益也还不错:

可以看到,如果选择每年交10万,交10年,它的IRR可高达2.87%!

它和金玉满堂3.0,都稳居增额寿的头部收益水平线。

弘运连连2023的收益在新产品中表现还可以,中后期IRR可达2.8%以上,前期现金价值增长较快。

如果更看重中短期利益,又想兼顾资金的灵活性,选这款产品是非常不错的。

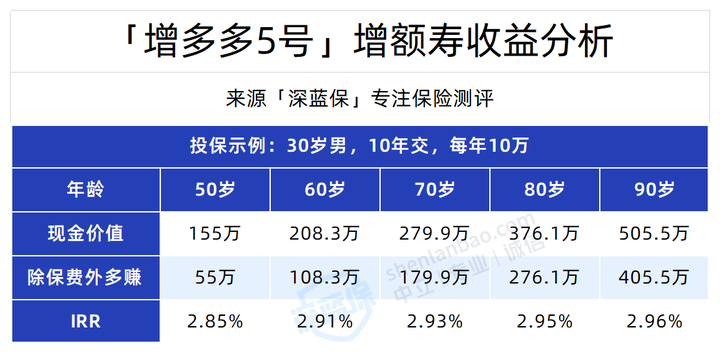

提起增额寿,增多多系列产品一定榜上有名!

海保人寿在9月重磅推出了这款增多多5号,不管前期后期,它的收益都很能打!

这款增额寿具体有哪些亮点,咱们一起来瞧瞧:

亮点①:保单利益抗打,长期IRR接近3%

大家知道,我们评判一款增额寿的好坏,主要就是看它的收益率IRR。

增多多5号的收益究竟如何:

可以发现,在各个保单年度,这款产品的保单利益都处于较高水平,

尤其是50岁时,它的IRR就已高达2.85%,等到60岁时,IRR直接来到2.91%,收益实力超强!

亮点②:支持第二投保人,保单权益实用

这款产品支持设立第二投保人,如果投保人身故,

第二投保人可以自动继承保单,享受保单的全部权益,比较利于保单的定向传承。

此外,增多多5号在资金利用方面也非常灵活,支持减保及保单贷款,

它的减保规则为生效后第5年起,每年累计减保不超过实际已交保费的20%,但胜在将规则写进合同,领取更有保证!

总的来说,增多多5号长期收益表现非常优秀,IRR跟同类产品相比也是一马当先,中后期收益能达2.9%以上。

如果看重财富的安全灵活性,且追求资金的长期稳定增长,可考虑这款。

金盈卫2号由招商仁和人寿承保,这家保险公司股东有招商局、中国移动等,妥妥大品牌。

金盈卫的口碑,在之前就非常不错。这次升级归来的金盈卫2号又表现如何呢?

亮点①:支持减保,宽松且写进合同

金盈卫2号的减保规则比较宽松,每次减保的金额,不超过合同生效时基本保险金额的20%

最快5年就能全部取出,算是常见减保规则中最宽松的,灵活性很不错,后期要用钱时更方便。

最关键的是,这款产品把减保规则白纸黑字写入了合同,受法律保护,安全感直接拉满。

亮点②:大品牌,保单权益高

金盈卫2号由招商仁和人寿承保,是招商集团旗下的直系保险公司,

保司实力相当优秀,可以说是当之无愧的大公司产品。

虽然深蓝君常说公司大小并不影响产品好坏,但如果你倾向大公司品牌,就可以优先考虑这款产品。

它的收益怎么样呢?以30岁难,10年交,每年交10万为例:

可以发现,等到70岁时,产品的现金价值为270.5万,实际收益率达到2.83%,非常亮眼!

总的来看,招商仁和金盈卫2.0,大品牌增额寿顶流。

IRR跟同类产品相比表现不俗,后期收益能达2.9%左右,减保比较宽松,最快5年内可全部取完;

如果你倾向于大公司产品,且追求长期稳定增长,可以考虑这款。

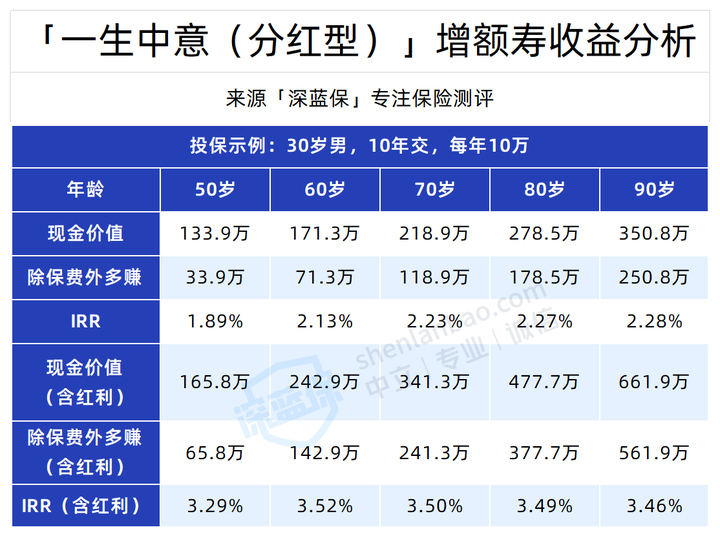

一生中意(分红型)由中意人寿承保,它是一款保额分红型增额寿:

随着每年的分红,产品保额不断增长,现金价值随之不断增加。

那这款分红型增额寿都有哪些看点,一起来瞧瞧:

亮点①:可搭配万能账户,支持追加

一生中意(分红型)可关联一个“鑫意锁”万能账户。

虽然它的保底利率仅有2%,但根据保司官网披露的最新数据显示,2023年7月万能账户结算利率可达4.0%

此外,这个万能账户是支持单独追加的,选定期的话,最高20倍主险保费;不定期追加就没有最高上限。

在当下的经济背景下,虽然超过最低保证利率的部分不确定,

但我们手里有一个有保底利率,还支持追加的“账户”,就多了一个较稳健的增值选择。

亮点②:预期收益优秀,IRR可突破3.5%

以30岁男,年交10万,交10年为例,做如下利益演示:

可以发现,在保险公司每年都有分红利益的情况下,

60岁时,现金价值可达到242.9万,在已交保费基础上多赚了近143万,收益率也达到了3.52%,十分可观!

此后随着红利保额的不断累积,现金价值也稳步增长。

也许有不少朋友对分红险的了解有限,不清楚如何判断分红险的好坏,

其实,我们主要参考以下两点就可以:

1)保司背景

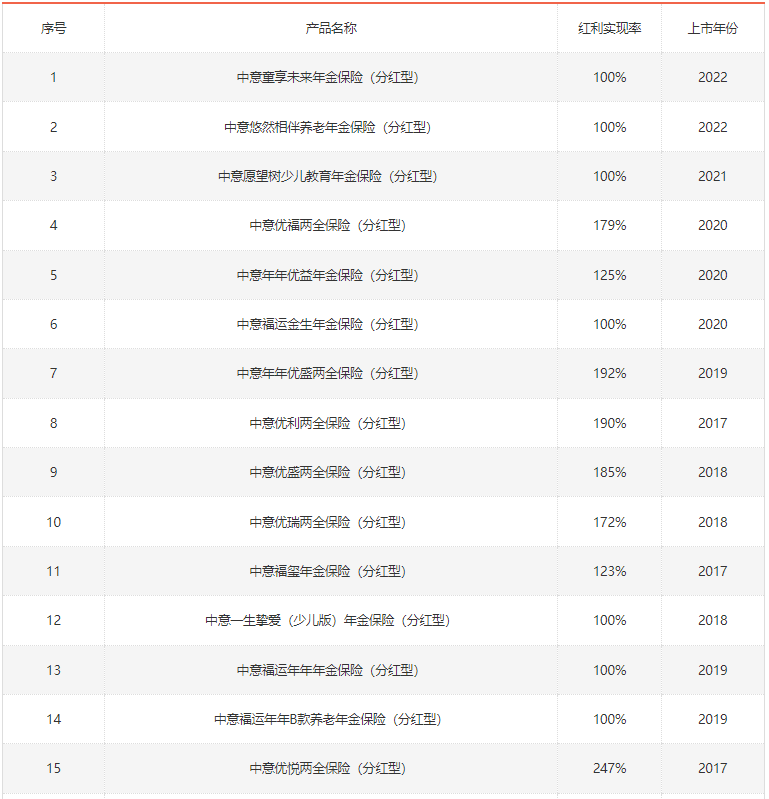

中意人寿注册资本37亿,中国石油(国企)和忠利保险各占50%的股份,

保司实力当然是毋庸置疑的,妥妥的大公司。

2)分红实现率

分红实现率是什么意思呢?

简单理解,就是保司实际给到的分红/承诺分红所得的比率。

如果保司答应了要分10万,分红实现率为100%,能拿到的分红就是10万*100%;而超过100%,拿到的钱也会超过10万。

按照规定,分红险的红利实现率都会公开披露在保司官网上:

(信息来源:中意人寿官网)

可以发现,中意人寿的成绩还是很不错的,最低分红实现率是100%,最高能达到247%

这款一生中意(分红型)收益由保底+分红组成,预期IRR可超3.5%,相当优秀。

它还可附加保底2%+现行结算4%的万能账户,减保很宽松,最快5年可全部领取完。

如果能承受浮动收益风险,想博取超额收益,可以考虑它。

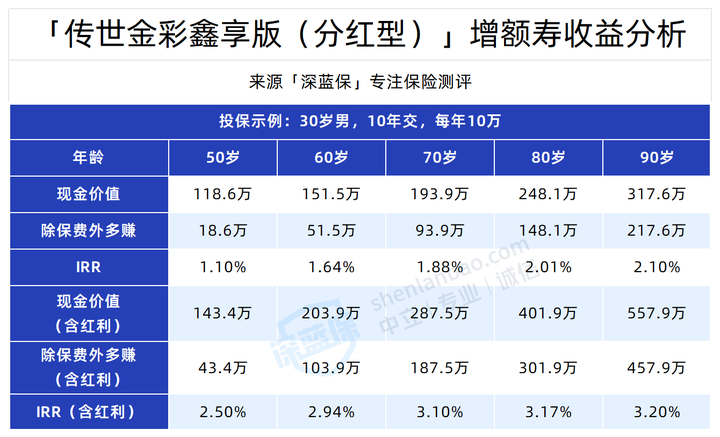

传世金彩鑫享版(分红型)是一款现金分红型增额寿,每年可以领到一笔分红。

它的保单利益和上面的一生中意类似,主要由“固定收益”和“演示收益”组成,

下面,深蓝君也带大家来看看这款产品有哪些亮点:

亮点①:保证+分红,收益可达3.2%

产品的固定收益就是能保证拿到手的部分,

如果光看它的固定收益的话,表现比较普通,最多也就2%出头,

但加上分红收益后,可以发现:

等到了70岁时,含分红的总利益是已交保费的2.8倍多,IRR突破3%;

在90岁时,现金价值是已交保费的5.6倍左右,IRR为3.2%。

在红利利益的加持下,传世金彩鑫享版(分红型)的收益相比普通型增额寿增值优势更明显。

亮点②:分红实现率优秀

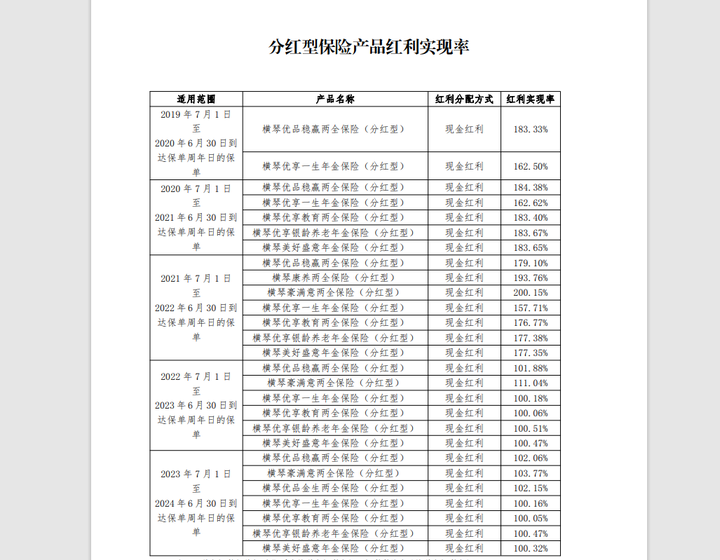

承保传世金彩鑫享版(分红型)是横琴人寿,保司的注册资本为20亿,实力雄厚。

保险公司过往的”分红实现率“,若分红利实现率≥100%,说明过去的分红收益都能实现,且这家保险公司的经营相对更稳健。

(信息来源:横琴人寿官网)

可以看到,横琴人寿最近几年分红实现率最低约100%,高的达到183.33%,还是很稳的。

因此,传世金彩鑫享版(分红型)未来的分红表现,也很值得期待的。

总的来看,传世金彩鑫享版(分红型)作为一款现金分红型增额寿,保单利益可观,

如果能承受浮动收益风险,想博取超额收益,想要灵活取用,可以考虑这类产品。

接下来,咱们再一起来看看,同样能实现稳定增值的年金险都有哪些选择。

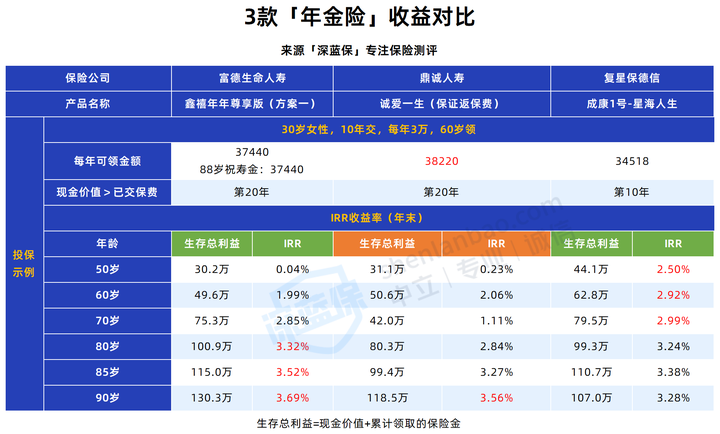

我们从市面上筛选了3款保单利益不错的产品:

以“30岁女,每年交3万,交10年”测算了如下收益:

下面,咱们就来详细看看这几款产品到底如何:

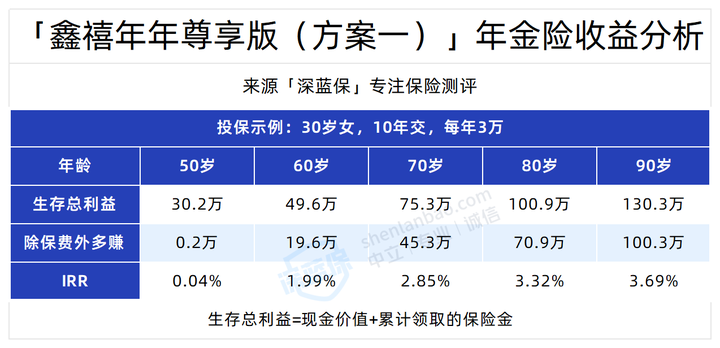

这款年金险由富德生命人寿承保,它有两个方案可选,

方案一的长期收益更有优势,后期的保单利益可达到3.6%以上。

下面来看,鑫禧年年尊享版(方案一)都有哪些看点:

亮点①:终身领取年金

这款年金险终身都有现金价值,怎么理解呢?

就是说无论你什么时候退保,都能拿回一笔钱,活到老领到老。

而且,在88岁时还能额外赔领到一笔100%保额的祝寿金,到手双倍养老金!

亮点②:长期收益抗打

鑫禧年年尊享版(方案一)后期的收益非常亮眼:

可以看到,到80岁时,内部收益率IRR已经突破了3%,生存总利益达到100万!

等到90岁时,收益率更是直接达到了3.69%,大多同类产品的收益只能望尘莫及。

此外,这款年金险还支持减保,且写进了合同,领取保障性很强。

它还能附加上保证利率为2%,目前结算利率为4.3%的万能账户,让钱包涨的更大。

总的来说,这款年金险算得上是大品牌当中的一梯队产品;

它的年金领取很高,终身有现价,88岁能额外领取1倍祝寿金,非常nice!

另外,它还支持减保,能附加万能账户,且无主险总保费要求,整体表现优秀。

如果是追求长期的养老保障,比较看重大品牌+高领取,可以考虑这款。

诚爱一生由鼎城人寿承保,它其实有多个版本,从身故赔付已交保费,到保证领取10年/15年/20年/25年。

其实就主要分为两种:不保证领取与保证领取的,

这里给大家介绍的这款属于上面的前者,它的优势在于每年到手的养老金很高,

下面,咱们来看看它的亮点究竟体现在哪儿:

亮点①:每年到手养老金多,支持加保

我们按照同样的缴费方式来看:

可以看到,保证返保费版的诚爱一生,到期每年可领3.8万左右,相比同类产品更多,

而且,诚爱一生(保证返保费)后期的收益率相对保证领取版的更高,还支持加保。

就算对比同其他优秀产品,它的领取金额和收益也毫不逊色。

亮点②:可对接养老社区,养老有保障

这款产品的起投总保费需要≥30万,门槛可能稍高,

但正因这个条件,也刚好达到了它的养老社区旅居入住门槛。

这就意味着,只要买了这款产品,就有“优先入住”养老社区的权益,而且这个权益也能给父母用。

如果保费达到70万/105万,还可以享受长居、保证入住等更多权益。

另外,这款年金险在交费期内还支持加保,且写进了合同条款,

对于手里闲钱有限的朋友,也可以先上车,再升舱。

诚爱一生是款保障终身的养老年金险,有最低保费要求,总保费不低于30万。

它有多种缴费方案灵活可选,其中的保证返保费版,领取金额超高。

支持加保且写入合同,还能对接养老社区,保费达70万即可享长居权。

总的来看,这款年金险适合手上有一笔闲钱,看重养老社区的朋友考虑。

成康1号星海人生由复星保德信承保,它的收益率不错,处于年金险市场头部水平。

下面,带大家来看看它有亮点值得一看:

亮点①:养老金保证领取15年,支持减保

成康1号星海人生,每年可领取的养老金还是蛮不错的,

按照榜单中的缴费方式,在第10年就能实现资金回笼(现金价值>已交保费时间),

无论是领取额度,还是领钱速度,在同类产品中都属于一梯队水平。

并且它还保证领取15年,保单利益更确定,现金价值能持续到领取年金后的25年。

这款年金险还支持减保,在有保证领取的同时,打破了高领取没现价的传统模式,

相当于既能享受更舒适的养老生活,又可获得更加灵活的中途领钱方式。

亮点②:可附加万能账户,资金增值速度更快

投保这款产品,可附加它的天天盈(龙腾版)万能账户,

账户的保底利率为2%,最新结算利率为4.5%,

手续费和退保领取费用也非常低,前5年分别有3/1/1/1/1%,第6年开始就没有了。

最高可追加主险总保费的3倍!让后续的资金管理更加灵活。

成康1号星海人生保证领取15年,在保证领取期间身故了,也会一次性给付剩余未领取的保险金。

它还可以对接万能账户,如果把每年领取的钱转入万能账户,可实现二次增值。

这款年金险的总体表现不错,如果是追求长期的养老保障,可以考虑它。

以上就是本次关于增额寿和年金险的对比,以及产品介绍了。

当下的经济环境,大家都有目共睹,利率下行,股票基金跳水...

这时候,如果手里还有像一份像储蓄险这样能够终身锁定利率的产品,还是要稳妥不少。

若你也想为自己规划一份资金增值方案,但不清楚怎么选,或者想对比测算收益,也可以直接点击下方卡片,预约专业的老师咨询。