i无忧2.0

常见病投保宽松

7382

7382

最近一段时间,投资理财负面新闻频发:各大地产暴雷、A 股跌破 3000 点,一年期银行定存利率击穿 2%……

普通人想做点闲钱理财,似乎越发困难,这种情况下,安全稳健的储蓄险便受到越来越多的关注。

它的收益写进合同,能长期按复利进行增值,而且受《保险法》保护,非常安全。如果你想做长期资产规划,比如积攒一笔钱、补充养老金,都可以考虑储蓄险。

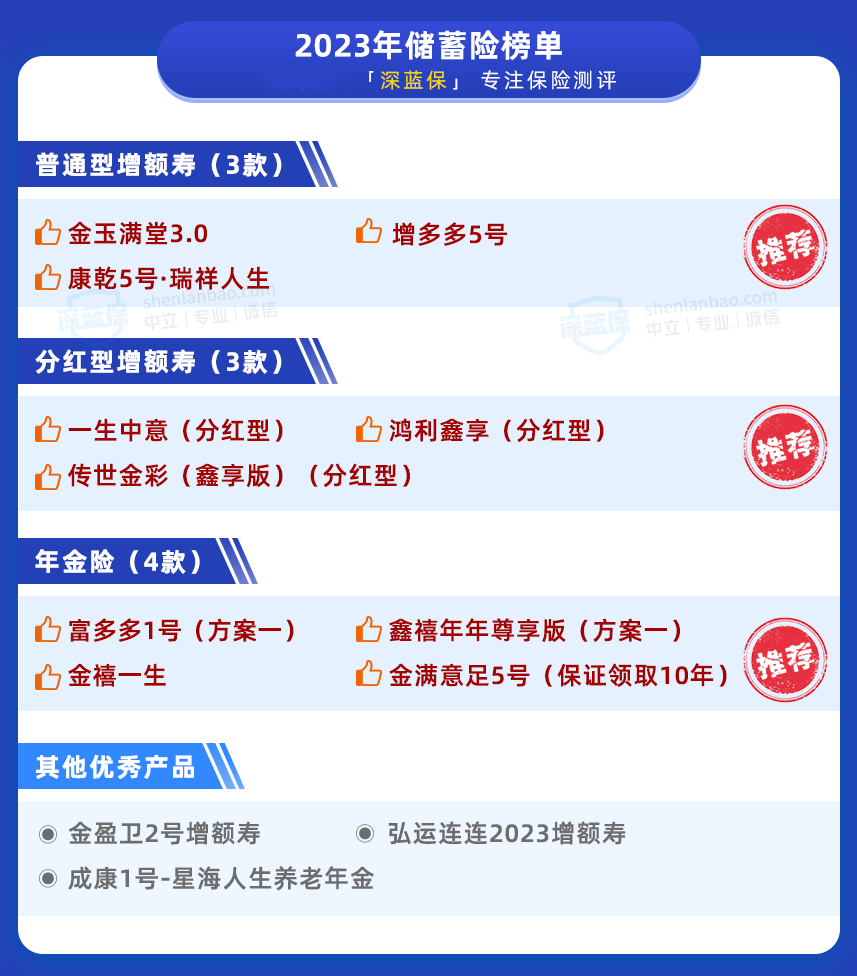

本期榜单便为大家分享目前优秀的储蓄险产品,整体内容如下:

普通型增额寿榜单

分红型增额寿榜单

年金险榜单

简要结论如下:

增额寿,类似一个资金账户,里面的现金价值会不断增长。它主要有两点优势:

长期收益可观:长期收益率接近复利 3%,并且收益写进合同,不受利率下行影响;

用钱比较灵活:想用钱时可以“减保”拿出部分现金价值,时间和金额都很灵活,剩余的现金价值还能继续增值。

我们筛选了 3 款优秀的产品,以“30 岁女,每年交 5 万,交 5 年”测算了收益,具体如下表:

表格中部分产品每年最低 1000 元就能买,大家可以按照个人情况考虑交费金额。

相对于上期增额终身寿榜单,本期产品变化如下:

增加:康乾 5 号·瑞祥人生

减少:弘运连连 2023、金盈卫 2 号

原因:康乾 5 号·瑞祥人生收益高,现金价值增长快,品牌知名度高,兼顾以上两款产品优点

① 金玉满堂3.0:投保门槛低,减保灵活

金玉满堂 3.0 由弘康人寿承保,最低 1000 元就能买,长期收益很高。

按表中交费方式,60 岁时 IRR 收益率就有 2.89%。我们测算过其他交费期的收益率,表现都很不错。

而且这款产品减保没有限额,只需要剩余现金价值 ≥500 元即可,不过规则没写进条款,以后可能有变。

综合来看,这款产品门槛低,收益高,减保灵活,大多数朋友可以优先考虑。

② 康乾5号·瑞祥人生:大公司产品,男性收益高

康乾 5 号·瑞祥人生,由富德生命人寿承保,品牌背景强,产品收益很高,而且现金价值增值很快。

以 30 岁男性 3 年交为例,第 5 年现价就超过已交保费,70 岁收益便可达到 3.0%,收益表现非常亮眼。

表格中 增多多 5 号 收益也不错,但这 2 款产品减保都更严格,每年不能超过已交保费的 20%,如果在意用钱灵活性,可以优先考虑第一款。

如果想测算不同交费金额与年限的收益,可以点击文末卡片,让专业规划师协助对比。

分红险最近也受到较多朋友关注,比如分红型增额终身寿,既有像上面几款产品的确定收益,又有浮动的分红,有机会帮我们博取更高的收益。

以下面 3 款优秀产品为例。

① 一生中意(分红型):预期收益可超3.5%

一生中意(分红型)由中意人寿承保,是一款保额分红型增额寿:随着每年分红,保额不断增长,现金价值随之不断增加。

按照表中交费方式,如果不算分红,第 30 年 IRR 只有 2.18%,低于上面几款产品;算上演示分红,则有 3.58%,十分可观。

表中还有一款陆家嘴国泰人寿的 鸿利鑫享(分红型),也是保额分红,确定性收益低一些,但后期预期收益能达 3.57%,可以作备选。

② 传世金彩(鑫享版)(分红型):每年有机会拿分红

表中还有一款横琴人寿的 传世金彩(鑫享版)(分红型),是现金分红类产品,每年有机会直接拿到分红。

这笔钱,我们可以放保险公司累积生息;也可以自己支配,拿来用或者投资,流动性比上面 2 款产品更好些。

不过提醒大家,不管哪种类型的分红,都是不确定的,实际收益可能比预期更高,也可能更低。

挑选时,可以参考保司过往的红利实现率,看他们过往兑现情况,也要结合结合保险公司投资能力、持续经营能力综合来看。

年金险可以帮我们打造被动收入,把资产转换成源源不断的现金流。

其中有 2 类更常见,一是养老年金险,固定年龄(如 60 岁)开始领固定的钱,一般活多久领多久,适用于补充养老金。

一种是快返型年金险,主打快速领钱,比如 5 年后就能持续领钱,前期收益也很不错,适合用作资产增值。

我们筛选了 3 款不错的产品,以“30 岁女,每年交 5 万,交 5 年”测算了收益,具体如下表:

相对于上期年金险榜单,本期产品变化如下:

增加:富多多 1 号(方案一)、金满意足 5 号(保证领取 10 年)、金禧一生

减少:成康 1 号-星海人生、诚爱一生(保证返保费)

原因:富多多 1 号领取高,整体收益也非常高,可替代减少的 2 款产品;金满意足 5 号与金禧一生有高现金价值,也有高灵活性,兼顾养老与增值

下面来详细看看。

① 富多多1号(方案一):综合收益很高

富多多 1 号(方案一)由富德生命人寿承保,按照表中交费领取方式,到 60 岁及以后每年可领 34950 元,能领一辈子。

另外,它约定身故能赔现金价值,且现金价值可持续到 90 岁,比如按上表:

前期交了 25 万,到 90 岁一共能领近 120 万元,此时身故还能赔 10 万左右给家人,IRR 高达 3.70%。

投保门槛也低,每年最低 1000 元即可上车,整体表现很突出,可以作为养老年金险的首选。

富德生命人寿还有一款 鑫禧年年尊享版(方案一),形态与这款相似,收益也非常不错,且终身有现金价值,同样可以考虑。

② 金满意足5号:长期有现价,用钱很灵活

金满意足 5 号(保证领取 10 年),由弘康人寿承保,作为养老年金险,它后期收益表现其实不如前面几款。

但它的优势在于:前期现金价值增长快,灵活性非常高,后期又有长期稳定的年金领取。

如上表,40 岁时,常规养老年金险还是“负收益”,但它就有 2.65% 的 IRR,而且它可以像增额寿那样灵活减保。

如果你担心年金险持有太久,中间要用钱可能不方便,就可以考虑这款,能相对较好地平衡养老与增值的需求。

表中还有款弘康人寿的 金禧一生,它是一款快返型年金险,前期增值更快,前 10 年就有较高收益,但它后期收益一般,更适合用作增值规划。

当然,储蓄险是项长期投资,挑选时要结合需求,家庭财务情况,如果不知道怎么选,可以 点击文末咨询专业规划师。

这些年,利率在不断下行,以前余额宝能有近 3% 的收益,国债大额存单轻松 4% 以上,现在呢?

如果你手里有笔长期用不到的闲钱,或许可以考虑放进储蓄险,在安全稳健的基础上,用时间换取一些收益空间,安心也省心。

如果你有其他的疑问,也可以点击下方卡片,预约专属规划服务。