i无忧2.0

常见病投保宽松

7382

7382

今年以来,利率下行的势头实在有点猛,一年期定存利率都已经击穿了2%。

身边不少朋友,都在跟我打听增额终身寿险,到底应该怎么买。

细聊了几波后,发现很多人其实都不太知道增额终身寿险是啥,只知道能锁定终身利率。

但具体是什么,买了之后想用钱怎么领,灵活性怎样,基本是一概不知。

甚至觉得就是个承诺一辈子保持3%年化收益的存款账户,随存随取。

增额终身寿险虽然好,但如果没搞明白是什么,就贸然上车,那别人的香饽饽,到你这可能变成雷。

今天分享几个,买增额终身寿险之前,你要搞懂的问题。

下面提的这几个点,我建议收藏起来,因为不管你买哪种类型的理财产品,都可以拿着几个问题问问自己,能帮你避开不少坑!

有句话叫,人不能赚到自己认知外的钱,增额终身寿险也是如此。

如果没有搞明白就随便上车,以为买到了宝贝,实际上可能给自己埋了个大雷。

所谓增额终身寿险,就是保额会逐年增长、保至终身的寿险。

除了保额会增长,保单现价也会慢慢增长,后续可以通过减保、退保的方式拿一笔现金,长期持有,可以实现复利3%增长,可以锁定终身利率。

但要注意的是,刚投保的前几年,保单现价还没保费高,这时候退保,是有损失的。

这也是绝大多数人,掉坑里的点,买了增额寿后没几年就想退保取现,最后发现没有收益不说,还得赔进去一大笔,你说气人不。

但在我看来,增额终身寿险的低灵活性,其实也是把双刃剑。

在这个消费主义甚嚣尘上的时代,能帮我们强行存一笔钱下来,免得在无尽的剁手中,每个月都月光。

如果还是拿不定注意要不要买增额终身寿险,那就再盘点一下,自己家的家庭资产配置情况怎么样?

有没有应急用、随时能取的活钱、家人的健康保障做好了没有、近几年有没有买房买车的打算?

如果不知道怎样的家庭资产配置才是健康的,可以参考家庭资产配置标准普尔图:

一个家庭,健康的资产配置,应该要有一笔能覆盖半年的生活成本的随时都能取的应急的钱、一个健康保障账户、一个投资收益账户,还要有一个长期投资账户。

子女未来教育的钱、婚嫁资金、自己的养老钱……都可以纳入到这个长期收益账户里。

可以根据自己的收入阶段,调整资产配置比例,比如刚毕业工作的年轻人,应该先做好健康保障以及存一笔应急资金,长期收益账户可以徐徐图之。

但是把所有钱都放银行活期账户,或者拿家庭资产的大头去炒股炒基金……那我只能说,祝你平安。

咱们普通人,如果没有过人的投资水平,那么理财还是跟着大趋势走为妙。

前些年经济繁荣的时候,基本上是个人进了股市都能赚些钱,但这几年经济下行,就连以往靠炒股赚钱的人,都在忙着减仓。

如果这时候还依然头铁,相信自己能在股票基金市场里闯出一片天,那等着你的,很可能就是绿光森林。

利率下行,大家理财投资,都已经不再追求高收益,只要安全、稳健,不要亏损,就已经满足了。

而增额终身寿险,每年的保额、现价都写在合同上,不论经济如何,都不会影响到我们的保单,背后还有保司和银保监会双重保障,安全属性拉满。

这也是为什么,这两年,增额寿、年金险这类储蓄型保险,越来越受大家的欢迎。

买任何产品之前,都要先知道自己的需求是什么。

如果你的需求,就是搏一搏,单车变摩托,就算万一全亏掉了,也能接受,那炒股、投资创业,的确适合。

但如果是想给自己攒养老钱,给孩子攒教育金,那这笔钱,是不能承受太高的风险的。

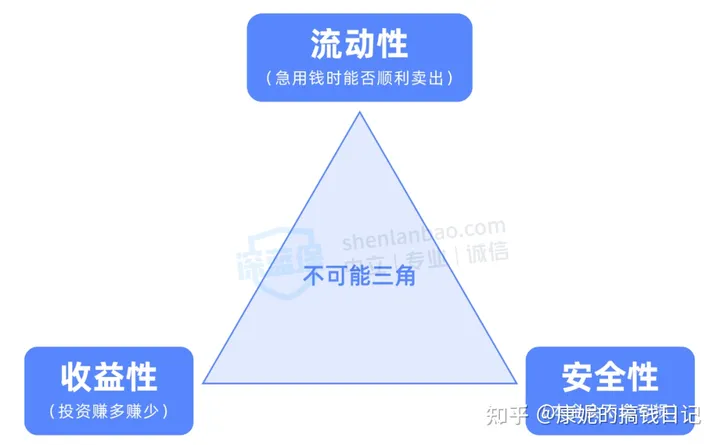

理财产品的流动性、收益性和安全性,是个不可能的三角,不论如何,我们都得舍弃至少一方面。

而增额终身寿险虽然牺牲了流动性,但安全稳健,而且复利增长,作为长期理财工具,用来给孩子攒教育金、给自己攒养老钱,或者把日常可以节省的闲钱攒下来,是很不错的选择。

上面提出的几点,是帮我们想清楚,增额终身寿险是不是适合自己。

清楚增额终身寿险的优势,能够接受它的低灵活性后,咱们再来聊聊,该如何选择一款适合自己的增额终身寿险。

保单现价,简单来说就是退保能拿到的钱,现价超过保费,意味着这个时候退保,至少能拿回自己的钱。

现价超过保费所需要的时间越短,产品灵活性就越高。

有的产品虽然前期现价超过保费的时间短,但后期增长乏力,长期持有的话并不划算。

所以,除了看现价超过保费的时间,我们还得看整体的收益怎么样,不同时期的IRR(内部收益率)如何。

买了增额终身寿险之后,如果想拿一笔钱出来花,但又不想全部退保,那就只能减保取现。

不同产品,减保的灵活度是不一样的,常见的是投保后前5年不允许减保,从第六年开始,每年只能减保现价或保额的20%。

减保灵活度越高,我们受到的限制就越少。

保险公司为了吸引客户,在推出增额寿的时候,除了用收益吸引大家投资,还会推出各种增值服务或保单特色权益。

常见的有第二投保人、万能账户、对接信托、健康管理服务等。

在收益满意的前提下,可以看看产品的增值服务,根据自己的需求,挑更适合的产品。

普通型增额终身寿险,就是每年的保额、现金价值,都是白纸黑字在合同上写好的,不管经济如何,都会按合同增长。

而分红行增额终身寿险,会在承诺的保底收益的基础上,再加一份分红收益,预期收益会比普通型增额终身寿险高,但是分红部分的收益是不保证的。

如果愿意牺牲一点稳定性,来博取更高的分红收益,也可以考虑分红型增额终身寿险。

分红型增额终身寿险,挑选起来也跟普通型增额终身寿差不多,看现价超过保费的速度、整体收益、减保灵活度和增值服务,在这基础上,再关注下面三个点:

(1)看保底收益怎么样

分红型增额寿的收益分为两部分,保底部分和分红的部分。

保底部分,就是不论如何,都会给我们的钱。

我们挑选分红型增额寿,不能只看着分红有多高,还要看保证会给付的保底部分有多少。

(2)看分红收益有多高

买分红险,就是牺牲了一点保底收益,去博取更高的分红收益,所以预期分红能有多少,也十分重要。

目前预期收益高的分红险,收益不仅能突破3%,甚至能突破3.5%。

(3)保司分红实现率怎样

分红险的分红收益部分,是不保证的,那我们怎么知道,保司有多大可能,会按预期收益给我们分红呢?答案是,看分红实现率。

分红实现率,简单来说,就是实际分红除以预期分红,如果过往分红实现率是100%,那么说明预期收益基本上都能实现。

分红实现率查起来不难,到承保公司的官网,都能找到过往分红实现率披露,如果看中的是新产品,暂时没有过往分红实现率参考,那么可以看保司其它分红型产品的实现率。

如果其它产品的实现率都不错,那么新产品一般也不会差。

为了方便大家挑选,我和团队的小伙伴测算了几十上百块增额终身寿的收益,挑选出了值得买的6款增额终身寿险。

其中有3款普通型的增额终身寿、3款分红型增额终身寿,不论想买哪一种,都可以挑选到适合自己的产品哦~

为了方便对比,下面的测评表格统一用30岁女性、5年交、每年交5万作为条件测算,如果想知道以自己的年龄、预算,买增额寿收益怎样,可以找康妮帮你算哈~

普通型增额终身寿险,给大家推荐的是金玉满堂3.0、康乾5号·瑞祥人生和增多多5号。

这三款里面,我首推的是康乾5号·瑞祥人生,各方面的表现都很不错,优点实在不少:

如果看重的是前中期的收益,那么可以考虑增多多5号,想投保门槛更低的话,可以考虑金玉满堂3.0,最低1000元就能上车。

分红型增额终身寿险,我给大家推荐的是一生中意、鸿利鑫享和传世金彩三款。

其中,首推的是一生中意分红型增额终身寿险,它采取保额分红的方式分配红利,每年把分红以保额方式发放给大家,相应的,保单现价也会随着增长。

作为一款分红险,一生中意自推出以来就占据各大分红险榜单,主要是凭借下面的优势:

不过,一生中意分红险最低需要10000元起投,而鸿利鑫享选择10年交的话,5000元就能投保,整体收益虽然没有一生中意那么高,但也算不错。

想要有更高的灵活性的话,可以选择传世金彩,它采取现金分红的方式分配红利,每年可以领一笔现金,现金可以选择直接领取,或者抵交保费,也可以留在保司累积生息。

今年双十一,大家的消费热情明显比过往低了许多。

经历了刚刚过去的几年,很多人的消费观都逐渐变得理智,每一分钱都要花在刀刃上。

普通商品尚且如此,动辄几千甚至几万的增额终身寿险,更应该冷静思考过后,再做决定。

如果对于以上内容还有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。