i无忧2.0

常见病投保宽松

7544

7544

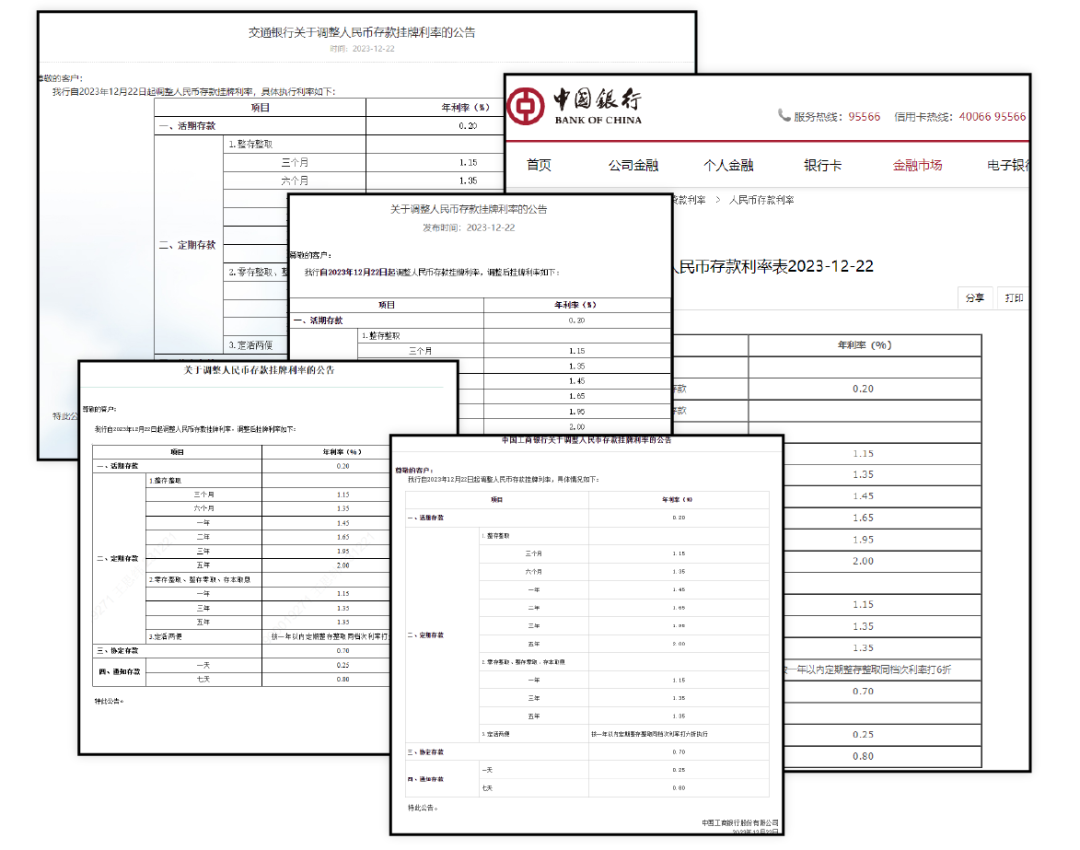

前几天,多家国有大行赶在年末又开始了新一轮降息潮。

在 2023 年这短短的 1 年间,各大行的存款利率就已经连降 3 次了!

那这次调降后,我们放在银行里的钱,利息又要少多少?

这次带头降息的是中国银行、工商银行、农业银行、交通银行和建设银行,目前这几大行的存款挂牌利率基本相同。

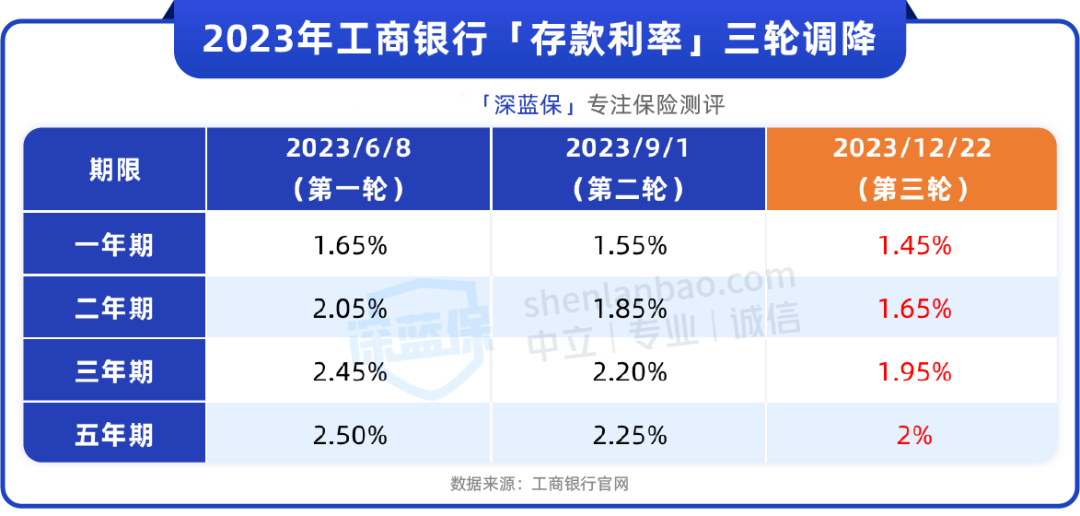

这已经是大行在年内的第三轮调降了,下面我们就以工商银行为例,来看看这次降了多少:

这轮调降后,1~3 年期的利率都跌破了 2%,就连 5 年期的也仅剩 2% 了。

按 20 万存 3 年定期来算,现在存的话,利息要比之前少了 1500 块。

在各大行下调存款利率之时,部分中小银行则在逆势加息,上调存款利率,开启年底的“揽储大战”。

比如某村镇银行,把 6 个月的存款利率调高至 2.05%,一年期的上调至 2.25%。

不过,中小银行这次揽储大战说到底也只是缓兵之计。

毕竟它们吸收贷款的能力有限,负债压力比较大,为了应对“年终考核”,也就只好趁这个时间差去错峰揽储。

可能到明年年初,中小行的存款利率又会继续下调了。

按照大环境来看,这存款利率还是得继续降下去,那我们的钱还能放哪增值呢?

在日常生活中,可能大家都比较习惯把钱存银行里,其实单从收益的角度来看,我们还有别的选择,下面就给大家列举几类:

1、随时支取的钱:货币基金、国债逆回购

比如支付宝的余额宝、微信的零钱通等货币基金,目前这类产品的年化利率能维持在 2% 左右,堪比各大行 5 年期的定期存款,而且没有门槛,流动性也比较高,能随取随用。

另外,国债逆回购在年底、节假日等特殊时间节点会有比较高的利率,像今天沪深两地的 4 天和 7 天期的收益率都飙升至 5% 了:

手里有闲钱,恰好也有证券账户的小伙伴可以关注一下。

2、五年内要用的钱:大额存单、特色存款

自存款利率不断下调后,大额存单就火起来了,利率相比目前各大行的要高些,如农业银行 3 年期的大额存单年利率有 2.35%。

不过大额存单的起存门槛比较高,一般要 20 万起步,有些高收益的产品还得靠抢,也不是人人都能买上。

此外,部分银行还有“特色存款”,一般来说,它们的利率会比银行定期存款高个 0.5% 左右,同时也有存款保险的保障。

如建设银行 3 个月的特色存款利率能达到 2.35%,比普通的 3 年期存款利率都要高出不少。

3、长期不用的钱:储蓄险

对于 10~20 年后才用的闲钱,比如给孩子上大学用的钱或是自己未来养老用的钱,可以考虑安全稳健的储蓄保险。

以增额终身寿险为例,每年的收益都在合同写清楚,还受《保险法》保护,很安全。

这类产品也不受市场利率影响,从投保那刻起,利率就锁定了,不用烦钱到期后该放哪的难题,而且从长期来看,它有近 3% 的复利 IRR 收益,还是挺可观的。

对这类产品感兴趣,想要深入了解具体收益的朋友,可以 点击文末卡片,会有专人来为您一一讲解。

据专家分析,各大行这轮降息,不久后股份制银行也会跟进。

这银行存款利率一降再降,刚开始大家还有动力做“存款特种兵”,坐几个小时的高铁跨城去存钱,现在似乎都有些麻木了。

如果你想了解更多的银行信息,可以点击下方卡片,预约1对1的保险咨询服务~