该回答被推举为

「 最佳回答 」

官方

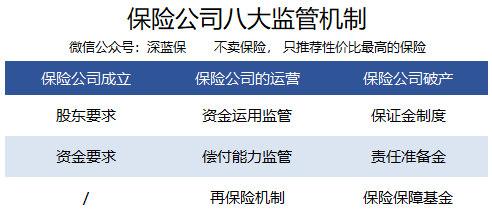

保监局对保险公司的监管主要有以下几方面:

1、偿付能力监管

偿付能力关系到保险公司的理赔能力,只有账上有钱,才能赔给用户,道理很简单。

目前我国采用的是:第二代偿付能力监管机制(C-ROSS)。这套机制的关键指标已超越了欧洲和美国的线性标准,要求非常严格。

那是不是保险公司偿付能力越高,就越靠谱?并不完全是这样,因为偿付能力是动态值,可能去年比较低,今年就高了。

从每季度银保监公布的数据来看,绝大部分保险公司是不敢有偿付能力问题的,因为一旦出问题,保监会会对其进行全方位限制。

2、保险资金运用监管

很多股东之所以想投资保险公司,是因为保险公司较低的资金成本,可以作为其他业务的资金通道。

保险资金的运用,也是要受到严格监管的。一般以固定收益类为主,股权等非固定收益为辅:

3、再保险机制

我们平时买保险,交的每一分保费,都被保险公司拿走了么?其实也不是,在保险公司的背后还有再保险公司。

我们经常买的重疾险、寿险、医疗险、意外险等,基本都是保险公司、再保公司合作的结果,甚至不少再保公司会加入到保险公司的产品开发和定价中。

保险法对再保机制的规定,其实也是对保险公司能长久稳定运营的有效监管。

除此外《保险法》还规定了:保险保障基金制度、保证金制度、责任准备金制度等,来一起规范保险公司的行为。

发布于

2020-12-22

1272

0

免责说明:以上内容为深蓝保意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。