深蓝君

深蓝君 再和姜哥聊起保险是在一段时间以后了。

契机,是因为他开高速时遭遇了一场“生死劫”。

1、成年人也会有难以回避的风险

大概在我们见面的几天前,姜哥自驾回了趟老家。

当时天气阴沉,他以 120km/h 左右的速度开在左侧道上。

开着开着,他感觉正前方一辆黑色小轿车有些不对劲,但又说不上是什么情况,而右后方有辆大卡车,此时变道也不合适。

危机就出现在刹那间,姜哥发现前面的黑车居然停着的!!!

紧急之下,他的大脑一篇空白,下意识猛踩油门往右窜去。

左侧后视镜与黑车险险擦过,后方卡车同时响起巨大的鸣笛声。

没撞上!安全了!

但还没来得及松一口气,他听见后方传来巨响。

原来是后面的车居然径直撞上了那辆违规停靠在高速路上的黑车!

此后的情况姜哥并不清楚,高速上,他只能继续以120km/h 速度开向目的地。

而这短短的几秒,却令他好几天夜不能寐,甚至可以说终身难忘。

那辆车为什么会违规停在高速上?后来撞上那辆车的人怎么样了?自己应对这件事情的反应是否妥当?如果以后再遇到这样的情况又该怎么处理?

最关键的是……

这次自己幸运地与“死神”擦肩而过,下次呢?

就算自己遵守规则,平时注意身体健康,也还是无法躲开所有的风险。

而一旦自己出事了,家里的妻子、孩子和老人又该怎么办?

思索再三,他决定再聊找我聊一聊。

2、成年人要买哪些保险?

姜哥遇到的这个意外事件,让他觉得自己非常迫切需要能够保障自己生命安全的保险,尤其像是交通意外事故这样的情况。

那么针对于他个人情况,最优先考虑的就是意外险和定期寿险。

意外险一般是涵盖意外身故、伤残和医疗三方面,有些产品也包含猝死保障,因为上次已经说过了,这次我再讲一下定寿。

定期寿险的责任非常简单,在保障期限内,只要身故和全残就会赔钱。

它最主要的作用就是,当家庭的经济支柱发生身故或全残后可以拿到一笔赔款,能够解决经济收入中断的麻烦,像是姜哥夫妻俩这样需要承担较重家庭责任的人就很合适。

这也和姜哥考虑的一样,万一自己出现了什么极端情况,家人还能够使用保险金继续生存。

不过话又说回来,上面提到的这 2 类保险,无法涵盖疾病方面的保障,如果希望获得更加全面的保障,医疗险和重疾险对于成年人而言也是必不可少的。

3、“大而全”的产品坑在哪儿?

说到这里,姜哥突然想起来以前和朋友聊天时也看到过一份成年人的保单。

他印象中这份保单保障特别全面,于是便试着翻了一下手机里的存图,没想到真的找到了。

我看了这份保单后,这样告诉姜哥:

这份保单给外行人,乍一看的确保障全面,价格也在可接受的范围内;但如果认真剖析一下,就会发现套路满满,非常不划算!

姜哥一下子来了兴趣,反问我:

这份保险看起来也不是上次那种“返还型”保险,而且保障很全面,怎么又“套路满满”了呢?

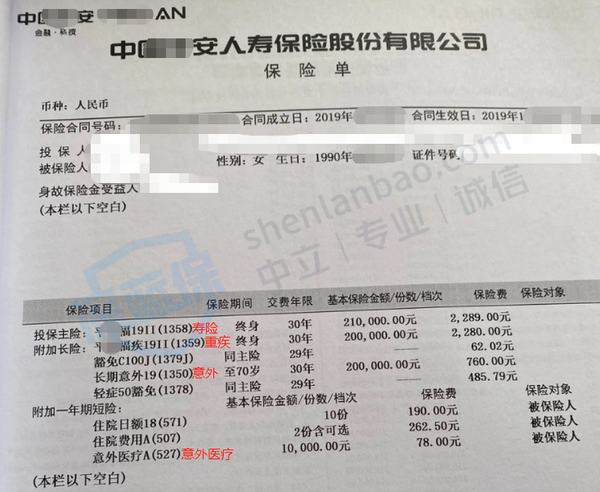

我们可以先把这份保单的主要信息梳理出来:

21万的终身寿险+20万终身重疾险+20万的长期意外险+1万元的意外医疗+其他附加责任

那么,坑在哪儿呢?

第一,寿险和重疾险保额共用,只能二赔一。

根据产品条款可以得知,如果生了大病重疾险赔了 20 万,寿险就只剩下 1 万的额度了,相当于 1 份保障花了 2 份钱!

第二,意外险的保障,性价比极低。

20 万保额每年要 760 元,而且因为没有意外医疗保障,又额外附加了一份 1 万元的意外医疗,每年还要再多花 78 元!

其实,一般表现比较好的一年期的意外险 50 万也就 100 多,而且身故/伤残/意外医疗/住院津贴/猝死保障一应俱全。

第三,整体保额不足,无法满足需求。

这份保单每项责任的保额都不高,20万、21万很难满足现在一线城市的消费水平。

这样梳理一轮以后,姜哥再看这份保单,怎么看怎么嫌弃。

最后,他交代清楚了他们两口子的情况,想请我帮忙搭配一套更加合理的方案。

4、夫妻方案还能这样搭

这次姜哥非常积极,第二天就来找我问他俩的方案配好了没有。

考虑到他俩是夫妻一同购买,所以我不仅基于他们的情况对比了几十款性价比比较高的产品,还特地试算了一些夫妻互保类产品的综合性价比,最终给出如下方案:

这套方案对于咱们大多数人而言,可以算得上是中等偏上的配置了。

毕竟姜哥生活在一线城市,整体经济条件还是不错的,所以预算在 2 万元左右。

接下来,我就来简单给大家介绍一下这套夫妻方案:

(1)医疗险

百万医疗险这里,我同样是为夫妻两配置了 蓝医保长期医疗险(20年期)含外购药 。

夫妻俩分别能获得 200 万住院保额和 400 万的重疾住院保额,

两人加起来也才只要 700 元出头,性价比极高。

能保证续保 20 年,整体报销条件好,这些前面已经详细介绍过,这里就不再重复了。

(2)重疾险

重疾险的部分,我建议夫妻二人配置保障终身的 超级玛丽6号重疾险。

这款产品保终身的价格比其他产品要便宜一些,保障也很全面,可以获得 50 万的重疾保障和 30/15 万的中/轻症保障,妥妥的性价比之王。

不过这款产品只能选择缴费 20 年,如果是希望通过拉长缴费年限来降低保费的人就不是那么合适了,好在姜哥本人觉得这个问题不大。

(3)意外险

意外险方面,我为姜哥夫妻选择了 小两口夫妻意外险换新版(至尊版)。

这是一款夫妻互保的意外险产品,两人总保费为 566 元,可以获得 100 万意外身故/伤残保障,50 万猝死保障和 10 万意外医疗保障,而且医疗报销还不限社保、能100%报销。

此外,值得特别一提的是,如果夫妻两人因同一公共交通工具意外,导致身故或者全残,每人可获得额外赔偿 50 万。

(4)定期寿险

最后的定寿,同样是选择了一款夫妻互保的产品:大麦甜蜜家2022,保30年。

万一不幸身故或全残,家人能一次性获赔 50 万。

另外这款产品也有一项特色保障:万一夫妻双方在同一意外中出事,亲属最高可获赔 400 万,

确保家中老小能够有充足的生存资金。

看完这套方案,尤其是有了之前的两套“反面教材”做对比,姜哥也真实的感受到了这套方案里保障与价格的性价比是很不错的。

而我选择的两款夫妻互保的产品,也是让他感到比较满意的。

其实保险就是这样,在配置方案的时候一定要紧密结合具体情况。就比如说,假如姜哥夫妇的预算是 5000 或者 1 万,只要做好规划,同样也能搭配出合适的方案。