该回答被推举为

「 最佳回答 」

深蓝君

深蓝君 想弄清楚年金险和增额终身寿险哪个更适合作为教育金,我们得先简单认识一下这两类产品,看看它们有何特点与区别。

年金险:

年金险是指我们一次性或按期交纳保险费,保险公司以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满的保险。

简单理解就是,比如我们按规定交钱给保险公司,然后只要我们一直活着,到了约定领钱的时间,保险公司就会按时打钱给我们。

比如下面这款年金险产品,我们可以自由选择交费年限,交3年,交5年,交10年等等,

然后还可以决定在什么时候开始领取,比如从55岁,或者60岁,65岁。

但这我们可以看出,年金险的特点就是“被动领取”。

不管你当时需不需要,钱够不够花,保险公司到了规定的时间,就是把钱打到我们账上,不想领也得领。

同样的,如果没到时间,我们想提前取钱出来,这也无法实现,除非退保。

如果你对年金险感兴趣,可以戳这里免费测算收益↓↓

免费测算:投保年金险,收益有多少?

聊完年金险,我们再来看看增额终身寿险。

增额终身寿险:

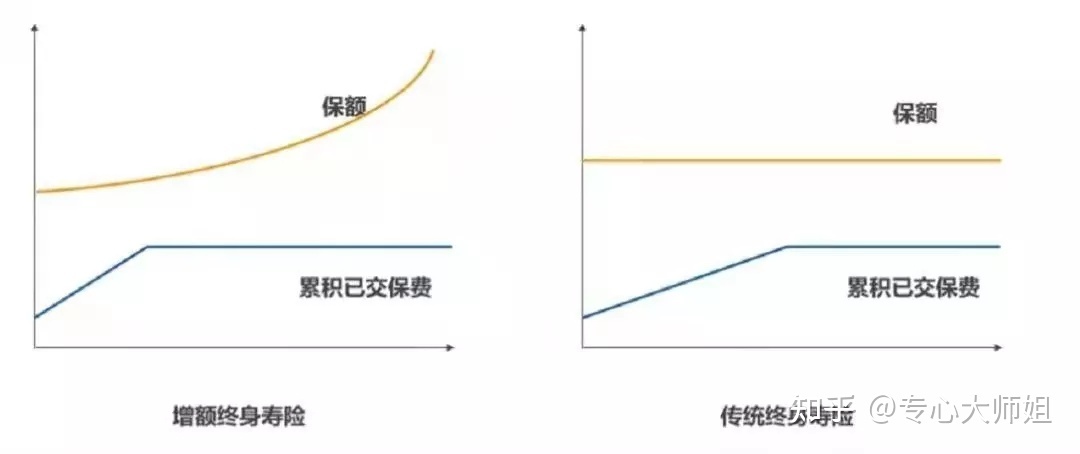

顾名思义,增额终身寿是寿险的一种,但与传统寿险不同的是,

它的保额可长大,更像是一个“现金流规划工具”。

传统终身寿险保额固定,而增额终身寿保额会随着时间不断增长。

伴随着保额增长,保单现金价值也会不断增加。

现金价值越高,代表我们能拿到手的钱也就越多,通过合理领取现金价值,获得长期持续稳定的现金流,以达到自身需求。

所以,相比于年金险,增额终身寿险更加简单,也易于理解,它的核心功能就是:

通过减少保单的保额来取出一部分现金价值,实现养老的作用,只要保单还有现金价值,就可以一直领取,而且领取后保单剩余现金价值,还会继续增长。

看到这,增额终身寿险的特点也就呼之欲出:主动领取。

我们需要用钱,就主动申请领取一笔钱出来;如果不需要用钱,那么保单就放在那稳定的增值。

对增额终身寿险感兴趣的朋友,可以先根据你的预算测一测收益,再考虑是否入手。

发布于

2023-03-10

166

0

免责说明:以上内容为深蓝保意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。