深蓝君

深蓝君 很多朋友最近留意到国家推行的个人养老金制度,个人自愿参加,每年缴纳的费用上限是一万二,买了以后能享受一些税收优惠政策。

这个上限之所以这么低,是防止高收入群体用这一渠道避税。

说白了,这笔钱你能交的钱少,到时领的也不多,它只能保证你活着。

但我们可以从中窥到,国家对于养老金这个话题的态度,国家在鼓励和支持我们自己解决一部分的养老金问题呀。

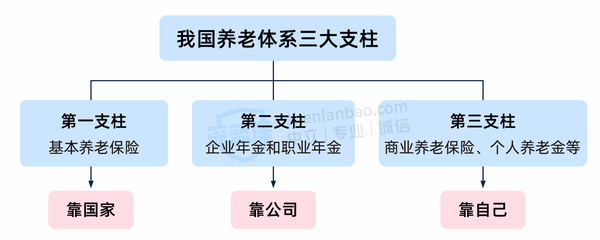

顺着这个思路继续聊,这就不得不提到我们国家的养老体系:

我们国家的养老体系有三大支柱,第一支柱是基本养老保险,第二支柱是企业年金和职业年金,第三支柱是商业养老保险、个人养老金等。

从理论上来说,这个养老体系真是又科学又美好,但现实却是许多人的养老金根本不是这么安排的,那点养老金也就够退休后勉强吃饱。

第一支柱的基本养老保险少得可怜,第二支柱的企业年金和职业年金只有国企这些大公司才有,第三支柱中的个人养老金又有交费上限。

所以我们退休后只能吃基本养老保险发的“面包”吗?想要给“面包”涂上“黄油”,让退休日子过得滋润一些,该怎么办?

其实我们可以考虑第三支柱里的商业养老保险。

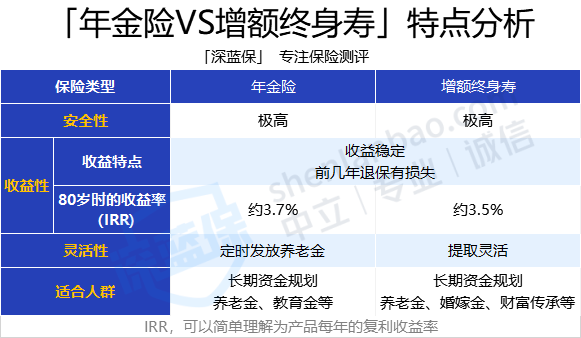

目前适合用来攒养老钱的商业养老保险主要是年金险和增额终身寿。

如果你比较关注买了储蓄险,未来能领多少养老金,可以免费测算收益。

我们来看看这两个险种的区别:

这两种保险的安全性都是极高的,毕竟有银保监会在后头看着。主要差别是在收益性和灵活性上。

收益性不同:年金险前中期收益率较低,但后期较高,一般能达到 4% 左右;增额终身寿前期收益率增长较快,但最高收益率也只能逼近 3.5%。

灵活性不同:年金险灵活性较低,是固定领取,很多产品都不支持加减保;增额终身寿在保障期间,可以减保领钱,领取比较灵活。

总之,这两种保险各有各的优点,大家可以根据自己的情况来选择合适的产品。

针对年金险和增额终身寿,我们为大家各自挑选了一款很不错的产品,一起往下看看:

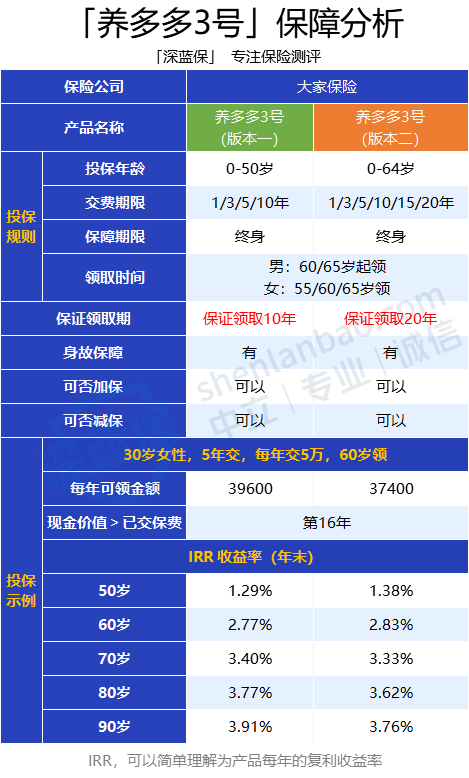

1、年金险——养多多3号

如果选择一次性交费,最低 5000 元就可以上车养多多 3 号。如果选择分期交费的话,每年最低只需 2000 元。

相当于每个月只需要存下几百块钱就能投保这款产品,超适合打工人们。

养多多 3 号有两个版本,它们的保证领取期不同,分别是 10 年和 20 年,保证领取期间的钱是一定能拿到的。

过了保证领取期后,活到什么时候领到什么时候。

这两个版本适合的人群都不一样,版本一只能保证领取 10 年,但是后期在收益上更有优势,适合有长寿基因的朋友们。

版本二的后期收益率低一些,但是它能保证 20 年的养老金一定会到手,适合喜欢稳妥的朋友。

按照表中的投保方式,两个版本的后期收益率也都能达到3.7%以上,每年都能拿到近 4 万的养老钱,加上社保养老金等,月领过万还是很有可能的。

另外,这款产品还能附加保底利率为 2.5% 的万能账户,退休后可以将每年的养老钱转进去万能账户里二次增值。

年金险是每年定时领取,可能不适合部分朋友,所以我们再来看看领取更灵活的增额终身寿。

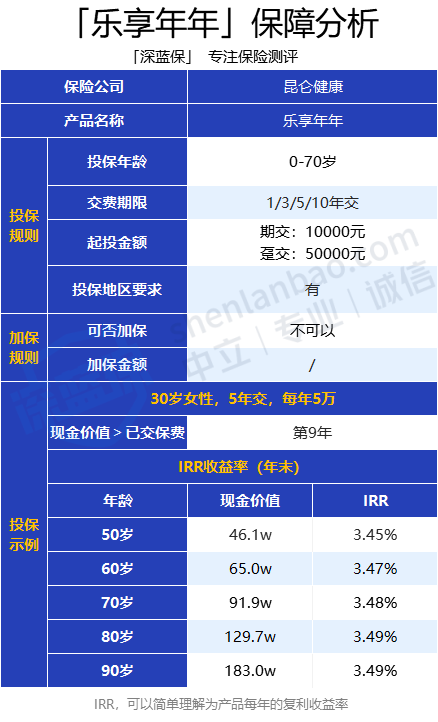

2、增额终身寿——乐享年年

乐享年年的后期收益率在市场上非常有竞争力。以表内的投保方式来看,80岁时的收益率能达到 3.49%,还是很能打的。

不过这款产品不支持加保,减保领取部分现金价值出来应急的话,每年不能超过现金价值的 20%。

也就是说如果我们最快 5 年能拿出全部的现金价值。比起其他增额终身寿产品,它的减保条件已经很宽松了。

如果和养多多 3 号版本二一样 ,从 60 岁起每年从乐享年年里提取 37400 的养老金,来看看我们能领取多少年:

可以看到,如果每年减保 3.74 万,我们一共可以操作 27 次。也就是我们投入保费 25 万,但从 60 岁起约领取了 100 万,还是很香的。

但需注意,想要这样的减保操作,是需要我们每年和保司申请,并不能像年金险一样会自动发放。

小结:

养多多 3 号是定时定量地发养老金,活多久发多久,适合想要把这些钱专门用来做养老金的朋友。看重收益性就可以选它。

而乐享年年的灵活性更高,在需要用钱的时候我们可以申请提取部分现金价值出来,可以用来攒养老金,也可以用来投资理财等。看重资金使用的灵活性,可以考虑这款产品。

先生

女士

获取验证码

一周热榜