月薪1万这样打理,不仅不会降低生活质量,还能稳稳存下85万,这是怎么做到的?首先,有规划地管钱必不可

2024-04-07

2024-04-07 287

287

月薪 1 万这样分配,不仅不会降低生活质量,还能稳稳存下 85 万,这是怎么做到的?

首先,有规划的管钱必不可少,工资一到账啊,我就会把每个月的收入分成 5 份:

1、要花的钱

每个月工资下来,我会拿出 50% 作为日常生活费,打进必要账户里,用于房租、水电网费,以及一日三餐等固定开销。

这部分钱呢,我个人是严格卡死的,绝不花超,同时也不过分节省,保证我的生活质量不会下降。

2、生钱的钱

接着,我会拿出 12% 用来投资理财,重在追求收益,有一定风险。

每个月先拿出一小部分,固定在支付宝上做基金定投:

说实话啊,前几年我在基金定投上比重,还要稍高一些,毕竟它涨的时候收益还是不错的。

但这两年市场有多不景气,大家有目共睹,基本都是赔的。

经济寒冬期里,减少风险投资,减少消费,好好存钱才是王道。

3、稳健升值的钱

所以,我还会把 工资的 25% 存起来,强制储蓄。

因为从古到今,最普遍的致富之路,全部都是从储蓄开始,并在经营中获得利润,最后再逐渐扩大财富。

特别速成的暴富之路呢,也不是没有,但基本只存在于垃圾广告和刑法中...

那钱存下来了,到底放哪儿才合适呢?

全存银行?

拜托,现在连我爸妈都不这么干了,

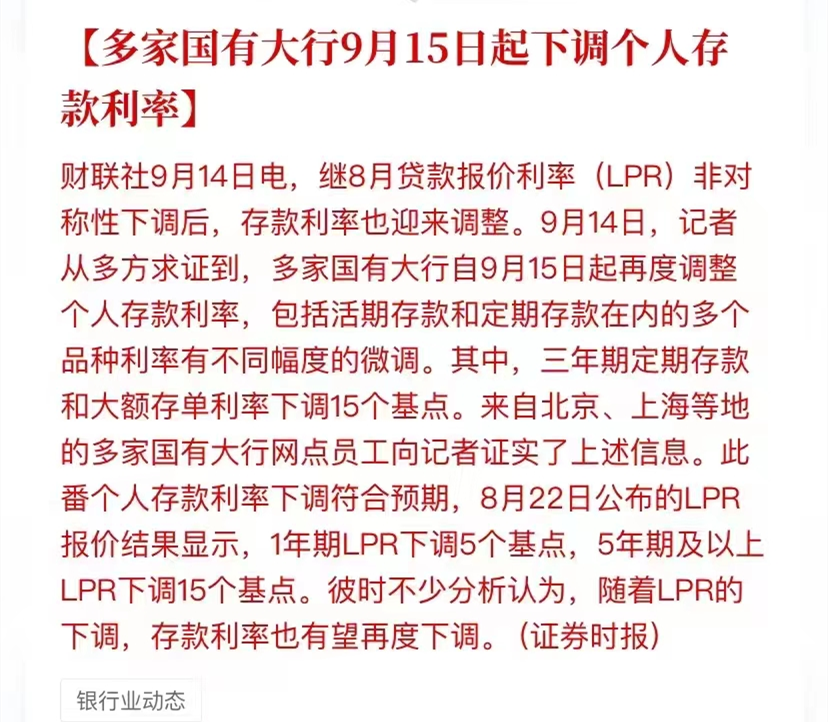

这段时间,各大银行存款利率下降的消息,已经满天飞了。

基本上,我们经常存钱的银行,利率都降了。

所以,我又从常见的理财方式里选了 2 个:

第一个是某银行推出的,一个类似余额宝的存钱工具。

这只是我自己工资都打到这个银行,存起来比较方便,所以给大家顺嘴一提有这么个工具。

这里为了避免广告嫌疑,就不多说了。

第二个增额终身寿险:这是我今年刚买的,安全性媲美国债。

收益也不错,终身复利能有 3.4%+,比银行国债都高。

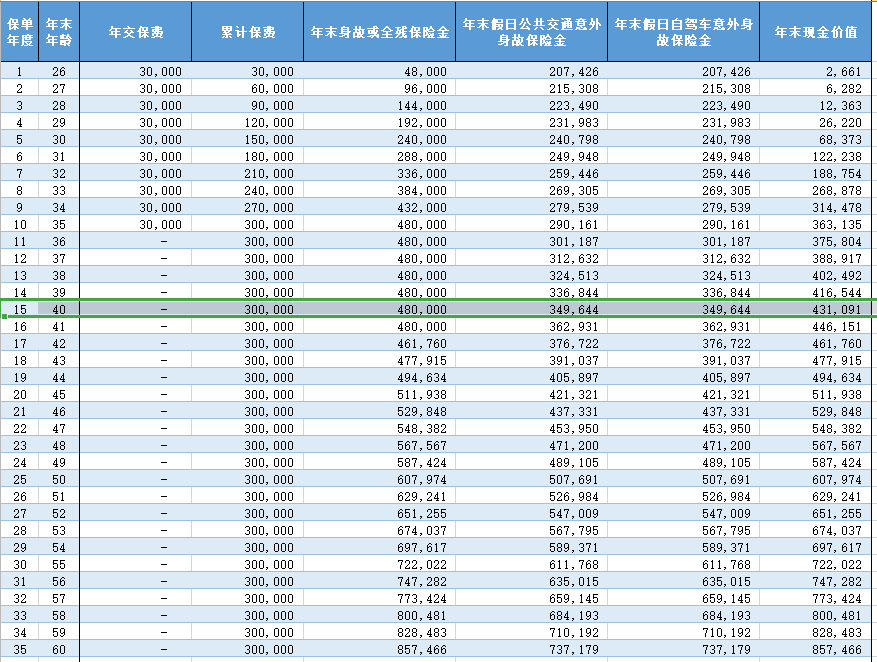

每个月留出个 2500 块,一年下来至少能存 3 万块,年底再一次费。

从 25 岁开始存,坚持个 10 年,一共就能存 30 万进账户里了;

等到 40 岁时,现金价值就有 43.1 万,比当初投入的保费足足多了 13 万。

而且这笔钱存进去后,只要度过头几年的「现金价值超过已交保费的期限」,等账户积累的现金价值 > 已交保费。

再往后不仅是我纯赚的收益,哪怕突然要用钱,比如突然想出去旅个游,家人生病有急用等等,都可以通过减保或退保来应急,还是很灵活的。

如果中途不用钱,那么存到 60 岁时,就能有 85万7 了,是已交保费的 2.86 倍。

这时候再全部取出,用来补贴养老就很舒服了~

它不需要像股票基金一样每天盯盘,操心红了、还是绿了,也不需要担心平台跑路。

因为在我们买的时候,就已经白纸黑字确保了将来能拿到多少钱,有保险合同、《保险法》和银保监会的三重监督。

不管将来银行利率怎么掉,我都能一直稳稳拿到这个 3.4%+ 的收益。

时间越久,拿到的钱越多,最关键的是,无论钱多钱少都能买。

哪怕每个月结余不多,一样可以存下钱来!

那这里为了方便大家,我也把目前市面上在售十几款热门增额寿,全都测评对比了一遍,最后挑选了 3 款处于市场第一梯队、关注度最高的产品:

.jpg)

测评结论如下:

追求高收益的朋友,可以重点考虑「恒大万年禧」。

以"30 岁女性,每年交 5 万,交 5 年"为例:60 岁收益率能达到 3.49%,现金价值有 65.4 万,是已交保费的 2.6 倍。

但它不支持加保,灵活性差一些,如果是想先占个坑,后续再追加保费的朋友,可以考虑 「康乾 1 号•益利多(青春版)」。

值得一提的是,在分 10 年交钱的情况下,它收益会比恒大万年禧高,如果选择这种交费方式,可以优先考虑它。

这里提醒大家,这款产品已于 11 月 7 日~11 月 10 日 临时下架,11 月 11 日 恢复上线。

而在 11 月 11 日~12 月 31 日 投保的,保单一律到 2023 年的 1 月 1 日 才开始生效。

另外一款昆仑健康的乐享年年,收益跟「康乾 1 号•益利多(青春版)」差不多,同样值得考虑。

而表格中的金盈卫和康乾 2 号两款产品,虽然收益率相比前面几款产品都低一点,但在增额终身寿产品中,依然是排在前列的。

需要提醒的是,上面这几款产品都有投保地区要求!

如果买不了,可以考虑「长城人寿平型关」,它没有投保地区要求,1000 元就能投保,80 岁时收益率也有 3.4% 左右。

4、保命的钱

除此之外,我还会拿出 4% 用于配置健康保障。

讲真,现在 996 的年轻人,没几个敢去体检的吧....

我们这一生会面临着许多不确定性,辛辛苦苦积攒的钱,可能随时会因为一场大病、一次意外而消失。

尽早配置好健康险,可以避免一场大病就把存款吃光。

像我每年的「医疗、重疾、意外和定期寿险」的保费,平摊到每个月,其实也就 200 多,保险真没有我们想象得那么贵:

.jpg)

每个月 200 多,就能撬动好几百万的保障,性价比非常高。

比如我买的好医保,一年几百块(平摊到每个月才 20 块钱不到),就能报销几百万医药费,即便不幸得癌症,也可以安心治病,不至于搭上自己所有的积蓄...

大家一定要记住了,先保障后理财!

最后,如果你还有其它疑问的,可以点击下方卡片进行咨询~

.jpg)

2024-05-07 104

2024-05-07 104 2024-05-07 269

2024-05-07 269 2024-05-07 492

2024-05-07 492 2024-05-07 450

2024-05-07 450 2024-05-07 368

2024-05-07 368