月薪1万这样分配,不仅不会降低生活质量,还能稳稳存下85万,这是怎么做到的?首先,有规划的管钱必不可

2022-11-11

2022-11-11 2332

2332

月薪1万这样打理,不仅不会降低生活质量,还能稳稳存下85万,这是怎么做到的?

首先,有规划地管钱必不可少,工资一到账啊,我就会把每个月的收入分成5份:

每个月工资下来,我会拿出50%作为日常生活费。

打进必要账户里,用于房租、水电网费,以及一日三餐等固定开销。

这部分钱,我个人是严格卡死的,绝不花超,同时也不过分节省,保证我的生活质量不会下降。

接着,我会拿出12%用来投资理财,重在追求收益,有一定风险。

每个月先拿出一小部分,固定在支付宝上做基金定投:

说实话啊,前几年我在基金定投上比重,还要稍高一些,毕竟它涨的时候收益还是不错的。

但这两年市场有多不景气,大家有目共睹,基本都是赔的,我手里持有的基金只有上面这只收益还坚挺着...

这里也奉劝大家:经济寒冬期里,减少风险投资,减少消费,好好存钱才是王道。

所以,我还会拿出工资的25%,强制放进账户,用于稳健升值~

因为从古到今,最普遍的致富之路,全部都是从储蓄开始,并在经营中获得利润,最后再逐渐扩大财富。

特别速成的暴富之路呢,也不是没有,但基本只存在于垃圾广告和刑法中...

那钱存下来了,到底放哪儿才合适呢?全存银行吗?

拜托,现在连我爸妈都不这么干了,从去年到现在,各大银行存款利率下降的消息,已经满天飞了。

基本上,我们经常存钱的银行,利率都降了,所以我又从常见的理财方式里,选了如下两个:

第一个是某商银行推出的,一个类似余额宝的存钱工具。

我每个月的工资都会打到这个银行,存起来比较方便,这里只是给大家顺嘴一提有这么个工具,为避免广告嫌疑,就不再多说了。

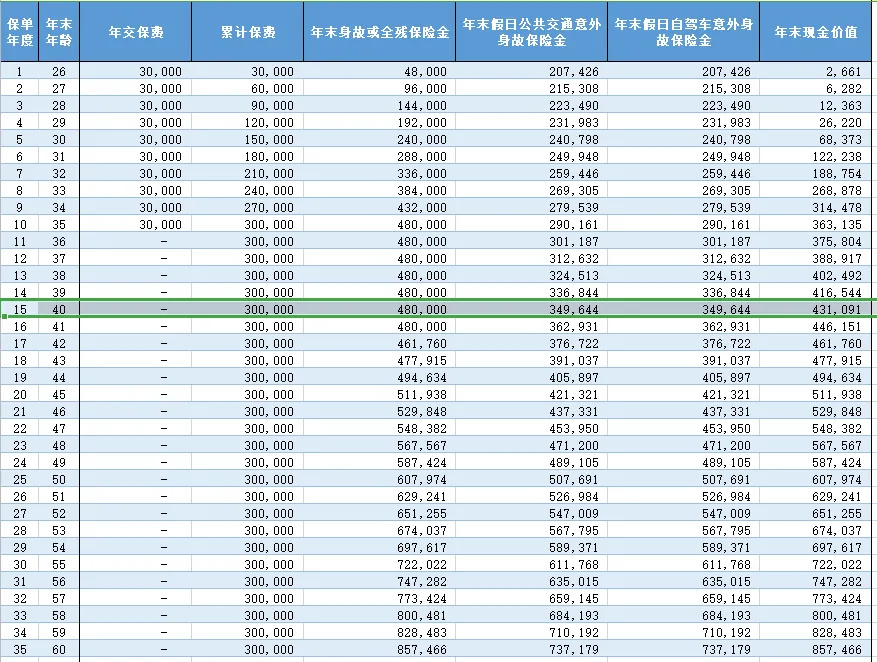

第二个是增额终身寿险,这是我前年买的,安全性媲美国债。

收益很不错,长期复利能有3.4%+,比银行国债都高~每个月只要留出2500块,一年下来至少能攒3万块,年底再一次性交费。

从25岁开始,坚持个10年,一共投入30万进账户里;等到40岁时,现金价值就有43.1万,比当初投入的保费足足多了13万!

而且这笔钱放进去后,只要过了头几年,等账户积累的现金价值>已交保费,再往后不仅是我个人的纯收益,哪怕突然要用钱,比如突然想出去旅个游,家人生病有急用等等,都可以通过减保或退保来应急,还是很灵活的。

如果中途不用钱,那么等到60岁,就能有85.7万了,是已交保费的2.86倍。

这时候再全部取出,用来补贴养老就很舒服了~

它不需要像股票基金一样每天盯盘,操心红了、还是绿了,也不需要担心平台跑路。因为在我们买的时候,就已经白纸黑字确保了将来能拿到多少钱,有保险合同、《保险法》和国家金融监管部门的三重监督,非常安全~

不管将来银行利率怎么掉,我都能一直稳稳拿到这个3.4%+的收益。时间越久,拿到的钱越多,最关键的是,无论钱多钱少都能买,哪怕每个月结余不多,一样可以把钱积累下来!

除了给自己买,我还给父母规划了养老年金险,像我妈妈的社保养老金就只有几百块,我让她每年也投入10万,交3年,设计了以下方案:

到60岁时,我妈妈就可以领钱了,每年可领2.3万,能领一辈子,这笔钱基本能覆盖她在农村生活的日常开销,还能攒下钱当旅游基金。

到85岁能领到60.5万,领的钱是投入的2倍,之后可以继续领取,活越久领越多。

总的来说,年金险最大的优势就是可以“专款专用,终身领取”,钱由保险公司直接打到爸妈银行卡,这个月花完下个月还有,能让他们不工作,不找子女也有钱花。

不过,每个人的年龄、预算、缴费时间不同,收益也不同,如果你对养老年金险感兴趣,想进一步了解是否适合爸妈等,可以点击文末卡片咨询,有专业的理财规划师解答。

除此之外,我还会拿出5%-10%的钱,用于配置健康保障。

讲真,现在996的年轻人,没几个敢去体检的吧....

我们这一生会面临着许多不确定性,辛辛苦苦积攒的钱,可能随时会因为一场大病、一次意外而消失。

尽早配置好健康险,可以避免一场大病就把存款吃光,关于具体的险种搭配,建议大家一定要配齐以下4种:

这样搭配,疾病、意外、身故的保障都有了,非常全面,价格也很便宜!

这里直接分享一套:我们公司内部女同事Vivian给自己配的方案,供大家参考,年保费2780,每个月折算下来只要200多块钱,非常划算,大家可以重点参考

下面详细分析方案的产品配置:

以上,只花了2000多块钱,就可以把「医疗、意外、重疾和定期寿险」全部配齐,真的很香!

其实,保险真没有我们想象的那么贵,25~35岁的年轻人都可以这么搭配买。

不过,每个人的身体状况、收入和需求不同,买的产品可能会有些差别。

如果你也让我们帮你定制专属的方案,可以点击文末卡片预约,我们会用心帮你搭配一套高性价比的保障,服务是免费的。

最后剩下的钱,我会用作开心账户,不论是拿来每个月聚聚餐、买买买花掉,还是攒半年买个大件奖励自己都可以。

当然了,如果你的存钱意志真的特别强啊,那你也可以把它给存下来。

ok,方法我都教给你们了,能执行到哪一步,就看你们自己啦!

要是不知道自己可以买哪些产品,直接点击下方卡片,预约专业的规划师进行一对一咨询。

.jpeg)

2024-04-30 305

2024-04-30 305 2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270

2024-04-29 270