孩子的意外险便宜又实用,几十块钱保一年,磕了碰了、猫抓狗咬都能用。还没给孩子买意外险,以及要给孩子续

2023-03-30

2023-03-30 2651

2651

最近有个读者——老王给我们留言,说自己碰到了一件让他很疑惑的事。

老王走路摔跤导致手腕骨折,虽然没有严重到住院,但新农合报不了门诊,所以拍片、拿药花了 940 块全得老王自己掏。

好在不久前老王买了份意外险,就去申请理赔了,疑惑的地方就在于赔的金额跟他自己算的对不上。

自己算的过程:

(940-100免赔额)×80%报销比例=672元

但他看银行卡收到的理赔款,只有 536 块,比他算的少了 136 块。这是为什么呢?保险公司算错了吗?还是他自己算错了?

保险公司赔错了吗?

想要知道保险公司有没有赔错,我们首先要了解,意外险是怎么赔的。

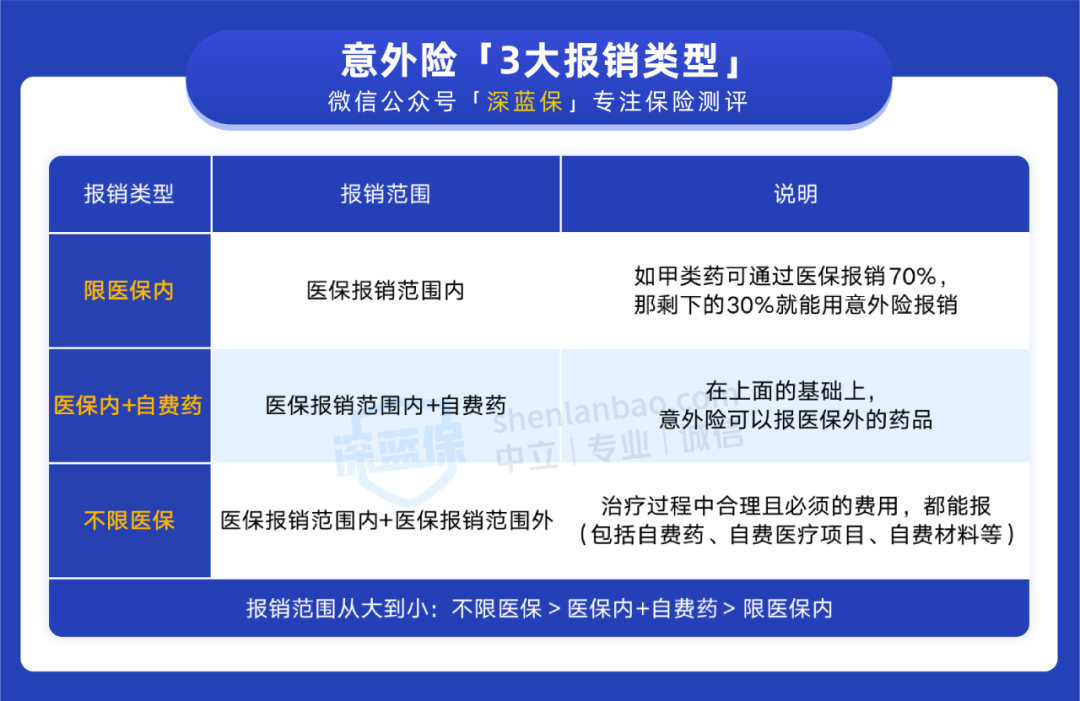

意外险能赔多少钱?有 3 个关键点:报销范围、免赔额、报销比例。

免赔额就是报销金额的门槛,比如 100 元,那超过 100 元的部分才能报。报销比例也很好理解,比如能报 80%,那扣掉免赔额后花了 100,就报 80 块,这两个都比较简单。

这里我们着重讲一下最重要、最复杂的报销范围,它常见的类型主要有下面这 3 种:

(以上为常见报销范围分类,具体以具体产品为准)

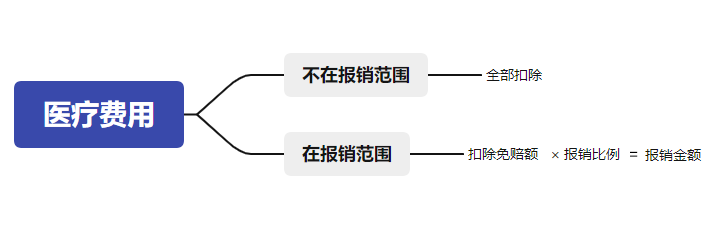

我们提交理赔资料后,理赔人员会把在报销范围内的费用整理出来,然后扣除免赔额,乘以报销比例,最后算出能赔多少钱。

怎么把报销范围内的费用整理出来,是有一定难度的。

接下来我们就用老王的这个案例,来计算下怎么理赔的,看看这笔钱有没有赔错。

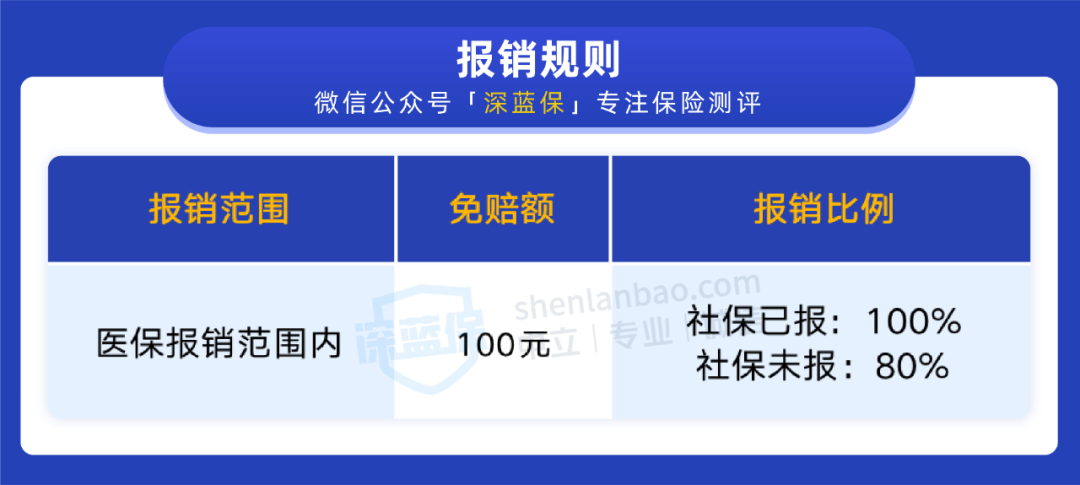

老王看门诊总共花了 940 元,其中分为了两部分:拍片 850 元,买药 90 元。

而他买的意外险,报销规则是这样的:

首先,我们来看下这 940 块钱有多少属于报销范围内,下面分买药和拍片两部分来讲:

老王买的药是医保甲类药,可以全部纳入医保报销范围,也就是 90 元,同时,这 90 块也全部算入意外险的理赔范围。

老王拍片用了 CT 和核磁共振平扫,虽然是医保目录内的项目,但要先扣除 20% 不纳入报销,只有 80% 的费用在医保报销范围内,也就是 850*80%=680元,意外险理赔时也只算 680 元。

所以,老王花的 940 块钱,能纳入报销范围的就是 90 + 680 块钱,减去免赔额再乘以报销比例,就是老王的理赔款,也就是(90+680-100免赔额)*80%报销比例=536元。

可以看出,保险公司的理赔金额是没有问题的。

有朋友可能会纳闷,明明拍片用的是医保目录内的项目,怎么还会有 20% 的费用不报呢?

这跟医保报销的规则有关,接下来我们就来好好解释一下。

医保目录内的费用,为啥医保不报销?

平时,很多人以为只要是医保目录内的费用,医保都能报,但这样并不完全准确。

医保目录内的项目分为 2 种,一是全部纳入报销范围的项目,比如甲类药;二是部分纳入报销范围的项目,比如乙类药。

下面我们通过具体的例子,来解释下两者的区别。

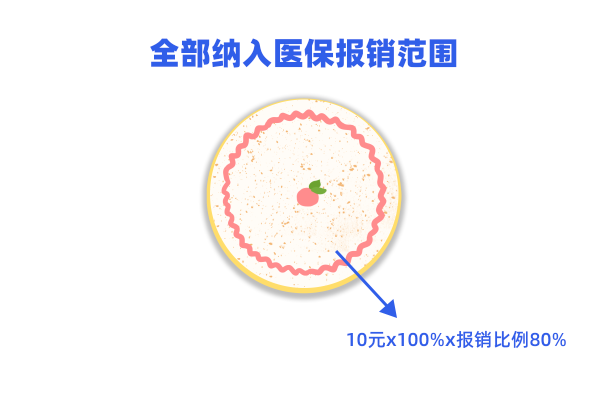

全部纳入报销范围的项目,医保会直接按比例进行报销,比如治疗便秘常用的开塞露,就是甲类药品,如果当地医保能报 80%,那 10 块钱的开塞露医保能报 8 块钱。

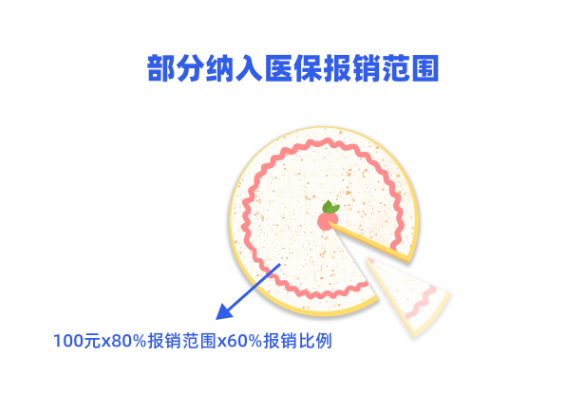

而部分纳入报销范围的项目,需要先按比例扣除一定费用,剩下部分才纳入报销的范围,医保只对这剩下部分按比例报销。

比如一些针对特定人群的头孢类药品,就是乙类药,一般个人要先自付 20%,纳入报销范围的只有 80%。

即 100 块的头孢药品只有 80 块在报销范围内,如果当地医保能报 60%,再计算报销比例就只能报 80*60%=48元。

所以,如果遇到乙类药,只有一部分在医保报销范围内的情况。那就只有这一部分,能够再通过意外险报销。

常见问题答疑

看完上面文章,可能大家还会有不少的疑问。这里我们也选了一个常见的问题,希望能够帮助大家了解。

1、怎么看意外险的报销范围?

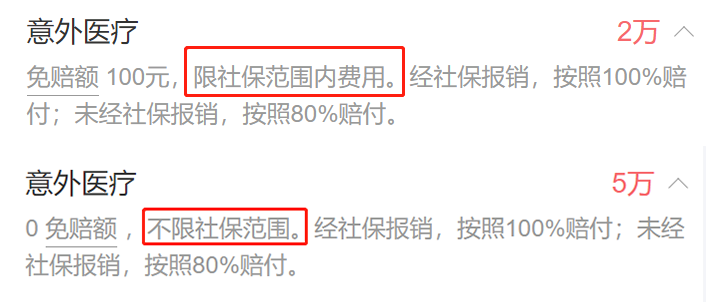

在购买意外险前,可以看投保界面的《特别约定》或者保障责任部分,上面会标明意外险的报销范围:

如果显示“限社保范围内”,就是只报社保范围内的费用,如果显示“不限社保范围”就是社保范围内外的费用都能报。

已经买了意外险的话,可以打电话给保险公司,通过人工客服查询报销范围,或者查看自己的保单,在“保险责任”、“特别约定”条款上,也会写意外险报销的范围。

写在最后

如果老王买的意外险,可以不限报销范围,那就能多报一点了。

所以,建议大家选择 0 免赔,100% 报销,不限社保的意外险。

这一类意外险也很便宜,只要两三百块就能搞定,可以看看《10月意外险榜单》,我们收集了很多高性价比,而且不限社保报销范围的意外险。

如果你不知道自己该选择哪一款意外险,可以点击下方,预约专业的老师为您解答。

2019-09-27 5876

2019-09-27 5876

.jpg)

2024-05-06 236

2024-05-06 236 2024-05-06 283

2024-05-06 283 2024-05-06 469

2024-05-06 469 2024-05-06 224

2024-05-06 224 2024-05-06 220

2024-05-06 220