说到理财,绝大部分朋友都或多或少有一些自己的心得。想要获取高收益,同时能接受高风险的朋友,可以选择股

2021-07-06

2021-07-06 1903

1903

去年一款保额增长比例为4%的传世金彩终身寿险遗憾下架!

现如今升级归来,更名为传世金彩福享版。

那传世金彩福享版是否沿袭了老版的经典保障呢?且听深蓝君娓娓道来~

主要内容:

传世金彩福享版,保障内容如何?

传世金彩福享版,收益高不高?

热门的增额终身寿险产品推荐!

先来看升级前后的产品保障图:

可以看到,传世金彩福享版与传世金彩终身寿险的保障内容变动并不大,传世金彩福享版将投保年龄提高至75周岁,高龄人群也可轻松投保。

但不同之处在于以下这几点:

1、保额递增比例下调

原先传世金彩终身寿险的保额递增比例为4%,可以说是秒杀市面上大部分同类型产品。

而现如今传世金彩福享版的保额递增比例为3.50%,虽说比例降低了,但目前普遍的增额终身寿险产品的递增比例皆为3.50%。

毕竟枪打出头鸟嘛,太出彩的产品终究难逃监管的魔爪~

2、投保门槛降低

传世金彩终身寿险的起投金额为趸交5千元,年交1万元起,而传世金彩福享版将起投金额下调,2千元起即可投保。

这点对于预算不足的朋友比较友好,工薪家庭也能轻松投保。

3、加减保有所改动

旧版本的传世金彩终身寿险支持加减保操作,而传世金彩福享版仅支持减保,不支持加保,毕竟在新规后上线的大部分产品皆不支持加保操作。

并且它的减保规则也有了新的规定,在满5年后才可以申请减保,并且减保的金额不得超过基本保额的20%。

简单说就是每年申请减20%,需要五年的时间才可以把里面的钱拿完。

不过目前产品普遍都是这个要求,无功无过。

4、特色保障

①、年金转换权

这项功能的作用并不大,说白了就是,几十年后账户里的现金价值,去转化为该保险公司的年金险。

②、第二投保人

可以设置第二投保人这个功能就很不错。

如果投保人突然离世,而继承者又众多,如果没有第二投保人来掌控的话,保单的控制权极易产生混乱。

如果可以提前设置第二投保人,就可以把保单指定交给某个人,避免保单的归属权落入他人手中。

总的来说,升级后传世金彩福享版的改动并不大,基本是按照新规的规定行事,主要是将投保门槛降低,保额递增比例下调,并且去掉了加保的操作,加强了减保的规则。

那么,升级后的传世金彩福享版收益情况如何呢?

在上文我们清楚了传世金彩福享版的整体保障内容还不错,并且有年金转换权和第二投保人的权益。

但是增额终身寿险不能单看产品的保障内容,还是要从它的收益出发,好的保障内容+不错的收益,才是一款较好的增额终身寿险产品。

那么深蓝君以“30岁男性,年交10万,交5年”为例,来看看它的收益情况如何?

可以看到,传世金彩福享版在第9年的时候现价就超过了已交的保费了,在长期缴费的条件下,它的速度还比较快的。

在60岁的时候收益率达到了3.40%,在90岁时达到了3.45%,整体的收益还是蛮不错的。

但如果和收益率做到3.49%以上的万年禧等产品相比,还是不及它们。

传世金彩福享版的收益率,虽说排到市场第一梯队,但并不拔尖,如果你想要购买一款增额终身寿险产品,传世金彩福享版可作为你的备选产品。

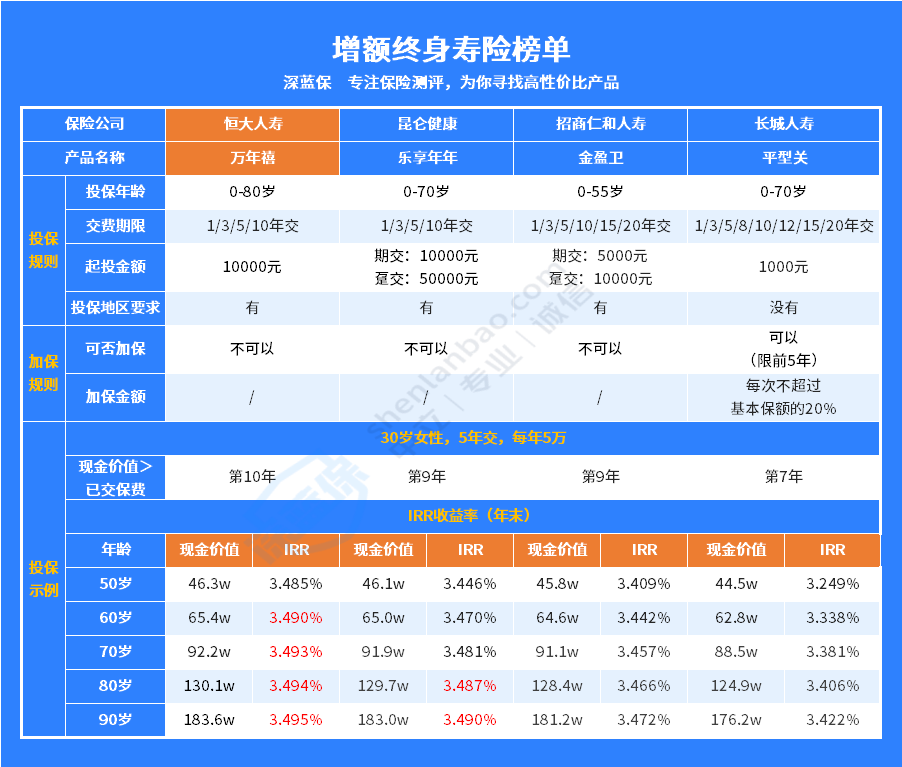

紧接着,深蓝君给大家种草几款收益率还不错的产品。

这次我们以“30岁女性,年交5万,交5年”为例:

排在首位的非恒大人寿的万年禧莫属。

万年禧是目前的第一梯队产品,在60岁时收益率就达到了3.49%,不愧是目前收益的扛把子。

并且万年禧还可对接养老社区与附加保底利率2.5%的万能账户,可以说保障和收益都是蛮不错的,如果你想要一款高收益产品,万年禧会是不错的选择。

但要注意,万年禧将于12月3日23时停售,感兴趣的朋友要尽快投保~

随后就是昆仑健康的乐享年年。

乐享年年整体的收益也不错,并且自带护理保障功能,在90岁的时候收益率达到了3.49%。

如果你担忧老年失能又想要有高收益产品,可以看看乐享年年这一款。

但是图中的前3款产品都有投保地区的限制,如果因地区限制原因,无法购买的话,可以看看平型关这一款。

平型关是全国各地都能买的一款线上产品,并且收益在同类产品中也算蛮优秀了,最高收益也能达到3.4%以上。

总之,如果你单纯想要高收益产品可选恒大人寿的万年禧,如果担忧老年失能给子女造成负担,可选乐享年年,受地区限制的朋友,可以考虑下平型关这一款。

而传世金彩福享版的保障内容与收益皆不错,可以作为你的备选产品。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

2024-05-06 236

2024-05-06 236 2024-05-06 283

2024-05-06 283 2024-05-06 469

2024-05-06 469 2024-05-06 224

2024-05-06 224 2024-05-06 220

2024-05-06 220