怀胎十月,妈妈们孕育出了新生命。在这个过程中,要花的钱真心不少——除了产检、住院等必要支出外,还可能

2023-09-11

2023-09-11 618

618

“听说神不能无处不在,所以创造了妈妈。”

从怀孕到正式成为妈妈,女性朋友都会历经一段很特殊的时间。

备孕时,担心自己身体好不好;怀孕时,又会担心孩子的状况;好不容易熬到分娩,又害怕自己撑不住。

虽说有配偶、家人、朋友的陪伴,但总觉得少了些保障,安全感不够。

如果你、你的家人正在备孕、或是已经怀孕,我强烈推荐大家多考虑考虑孕产险。

它可以报销孕期特定疾病的治疗费用,给未来出生的宝宝提供医疗保障。每个月最多二百来块,就能给孕妈妈更多的安全感。

不过,孕产险是一类比较小众的保险,部分朋友对它可能不太了解。所以我们本篇慢慢讲,先来说说孕产险能做什么,最后再看下市场上有啥产品值得考虑。

孕产险呢,就是能给孕妇、新生儿提供保障的保险。

比如孕妇如果发生宫外孕、妊娠期重度贫血等特定妊娠疾病,需住院治疗,就能通过孕产险报销部分治疗费。

它也能为新生儿提供保障,如果孩子不幸患有唇腭裂(兔唇)、并指等先天性疾病,需入院治疗,也能通过孕产险来报销费用。

对保险有些了解的朋友可能会问,百万医疗险也能报销住院医疗费,为什么还需要孕产险呢?

这是因为,市面上常见的百万医疗险,对孕妈和新生儿的保障不够充分。

我们先来看,常见百万医疗险里都会有的一则责任免除:

它写明由于怀孕、流产等情况导致的治疗,都是被除外的。

也就是说,在怀孕期间的大部分妊娠疾病,百万医疗险都不管。

那对新生儿呢?我们来看下某款热销百万医疗险的投保要求、健康告知,

它要求出生满30天才能投保,还有90天等待期。健康告知问及了早产、住院、病理性黄疸等情况。

总之,新生儿想买百万医疗险,会有比较高的门槛,就算买到了,也还有90天的保障空白期。所以,准妈妈在孕期、孩子在出生后的一段时间,保障都是严重不足的。这种时候就很需要专门为孕妈、新生儿提供保障的孕产险来支援。

但孕产险里面的门道也不少,并不是每款产品都值得选择,一旦选错就会给准妈妈和宝宝埋下了惊天大雷。

所以我专门对比了支付宝幸孕儿、微保母婴孕育等热销孕产险,发现新上市的【水滴接好孕】很有意思,

它不仅保障全面,而且备孕、做试管婴儿的准妈妈们也能投保。放眼市场,你很难再找到对投保人群要求如此宽松的孕产险。

我们就来详细说说这款产品,看看它是不是真的值得考虑。

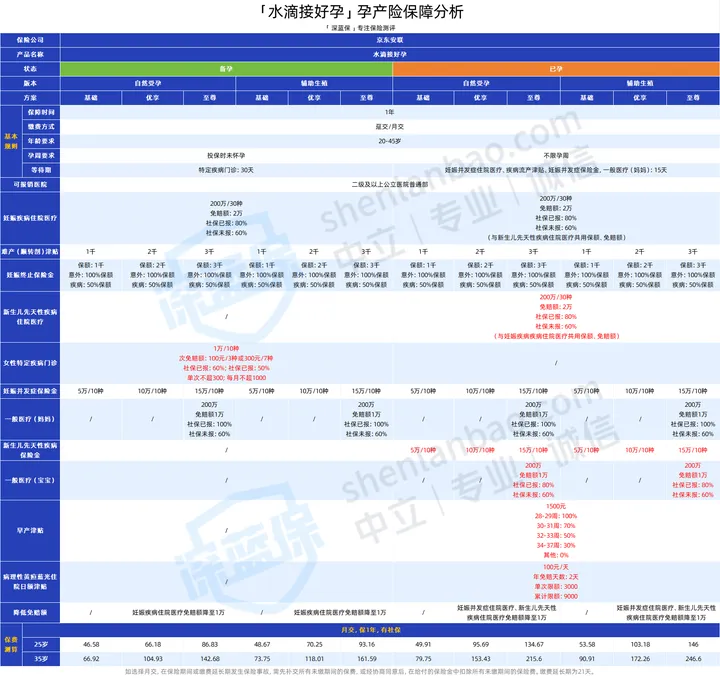

【接好孕】能提供1年的保障,20岁~45岁的的孕妈都能投保。就算是做了试管,也有机会买到。

备孕和已孕人群,都有基础、优享、至尊3个方案可选。

无论是自然怀孕,还是试管,相同的方案保障都一样,只在价格上有所区别。

比如在备孕阶段,自然怀孕人群和辅助生殖人群投保基础方案,保障并无区别,只是辅助生殖人群的保费会贵一些。我们重点要关注的是,备孕版和已孕版的侧重点不同:

我给大家总结了这款产品的5大亮点,一起来了解下:

备孕阶段可买,采用试管等辅助生殖手术的孕妈也能投保,绝对是【接好孕】最最最大的亮点。

我们来看下它和其他产品在投保人群要求上的一些差异,

备孕阶段,可能会发生宫外孕等妊娠疾病,风险较大。

而使用试管等辅助生殖技术,易导致多胎、早产,而多胎又容易造成贫血、高血压、胎盘早剥等。

所以目前主流的孕产险,只能接受已自然怀孕的孕妈来投保,甚至有些还对孕周做出了要求。

而【接好孕】一开先河,放宽了对投保人群限制,备孕、辅助生殖也能买到。

如果你、或你的家人正在备孕、或因进行试管等手术而不能投保常规的孕产险,真的可以考虑它。

①必选基础保障分析

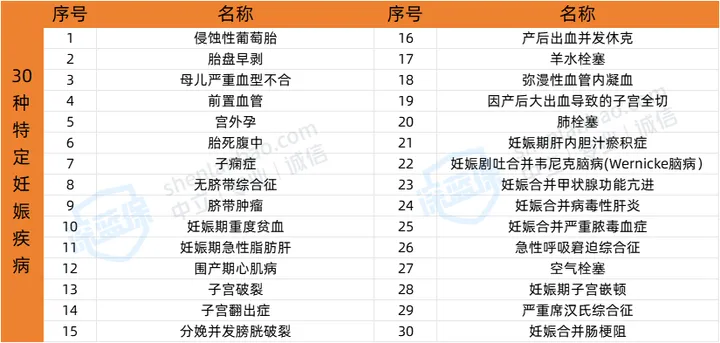

所有方案都含有200万的特定妊娠疾病住院医疗保障+3项实用津贴,我们来详细了解具体都保障些什么,

等待期后,如果患上宫外孕、重度ABO溶血等30种特定妊娠疾病并需住院治疗,最高可报销200万住院治疗费。

特定妊娠疾病住院医疗的免赔额是2万,走社保报销后可赔80%。

举个例子,小魏投保这款产品,在分娩的时候出现子痫症、产后出血并发休克,送入ICU治疗,治疗费经过社保报销后还有8万,扣掉2万免赔额后,【接好孕】就可报销4.8万。

虽说大多数妈妈在生产时都比较顺利,很少会发危急情况。

但也有人说了,生孩子是九死一生的事。万一真的出了啥问题,宝妈多少也能有点医疗保障。

不幸确诊了子痫、侵蚀性葡萄胎等10种特定的妊娠并发症,可一次性获赔一笔钱。

3种方案的保额分别是5万、10万、15万。

虽说这些钱不是很多,但好歹也是一笔给妈妈的未来保障,

比如像生产时常见的子痫症,可能会伴随着视力降低、肺水肿等后遗症,进而导致孕妈不能及时重返职场,这些钱就能让孕妈安心治疗。

所有方案也都含难产(顺转剖)津贴,最高有3千保额,也是一次性给付。

这里可能会有朋友误解,觉得只要病历有“难产”就能获赔了,所以我们来看下这个津贴的理赔要求,

理赔要求有几个要点:

也就是说如果一开始就决定剖宫产、没有进入第二产程,或第二产程没有出现生命体征恶化、胎儿宫内窒息的情况,就进行剖宫产,是拿不到这笔钱的.

顺产难产转剖宫产,增加的费用在5千元左右,而这个津贴最高3千元,可看做是报销了部分剖宫产的手术费。自己也能少花点钱。

【接好孕】对意外、疾病导致的妊娠终止,有1千~3千的津贴保额。因为意外导致的,赔100%保额;因为疾病导致的,赔50%保额。

此处大家要留意,这个津贴只能赔给“被迫终止妊娠”的情况,主动进行流产手术是不能获得赔付的。而且习惯性流产、为了治疗而进行的流产,也都拿不到这个津贴。

流产后身体比较虚弱,这笔钱就可用来买营养品养好身体。但希望准妈妈们都不会遇上这种情况。

②可扩展保障解读——孕妈医疗保障总保额可达400万

除了30种特定的妊娠疾病外,准妈妈们在备孕、孕期还有面临意外、其他疾病的风险,

这款产品的至尊方案,也为准妈妈们备上了200万的一般医疗保障。加上200万的特定妊娠疾病住院医疗保额,也就是医疗保额最高可达400万。

这个保障的免赔额是1万,最高可100%报销。

举个例子,如果小魏晚孕期不幸被检查出了母婴ABO溶血,但还没达到严重的程度,治疗费花了5万。

这种情况是怀孕生产导致的治疗,百万医疗险不报销;并且,它也不属于30种特定妊娠疾病,【接好孕】的基础方案、优享方案也不保。

小魏想通过【接好孕】来报销治疗费,就只能选择至尊方案了。

也就得出结论,已孕妈妈可直接选择至尊方案,自己和孩子都能获得更好的医疗保障。

而备孕人群可先选择基础方案,之后如果怀孕了,也是有机会添加上宝宝的保障。具体的方法,我会在下面接大家揭秘。

投保已孕版,孩子的保障就一定有30种先天性疾病住院医疗、先天性疾病保险金、早产及病理性黄疸蓝光住院津贴。

投保至尊方案的话,宝宝的医疗总保额还能升到400万。

①必选责任分析

新生儿如果患上了兔唇、并指等30种先天性的疾病且入院治疗,通过【接好孕】最高可报销200万的治疗费。

选基础方案、优享方案,这项保障免赔额都是2万;选至尊方案,免赔额就可降至1万。和妈妈的妊娠疾病住院治疗保障共用。经过社保报销后,余下费用可报销80%。

虽然免赔额有点高,且最高只能报销80%,但这个保障对于新生儿相当重要。

因为刚出生的孩子,还没有百万医疗险,也可能还没办理少儿医保。一旦生病就是自费。

比如魏宝宝出生两月确诊颅内恶性肿瘤,住院治疗费大概在150万左右。少儿医保报销后剩余135万的费用。

如果没有可用的商业保险,这些钱就完全自费,普通家庭真的很难承担。

但如果有【接好孕】,就能报销106.4万的住院治疗费,自己就只需掏28.6万,大大减轻了家庭的重担。

并且,新生儿先天性疾病住院医疗保障,对确诊后365天内的治疗费都可报销。

早产是一种很常见的状况,像多胎、婴儿体重较大等,都容易早产,这种时候孩子就需要送入保温箱等。

而【接好孕】最高可为早产儿赔付1500元的早产津贴,多少也能为宝爸宝妈省下一点钱。

这笔津贴要求孩子在28周(含)~37周(不含)间出生,才能算是早产。按照不同的孕周有不同的赔付比例。孕周越高,胎儿发育越健全,赔付比例越低。

很多新生儿都很会有黄疸现象,生理性黄疸会自然地慢慢褪下,而出现病理性黄疸时医生就会建议给孩子住院照蓝光。

婴儿照蓝光的费用大致是150元/天。【接好孕】能给到每天100元的病理性黄疸照蓝光津贴,最高可以赔9000元。

需留意,这个津贴每年免赔2天,每次照蓝光最高只能赔3000元,每年最高赔9000元。

其实免赔2天也就是自费三四百元的事,并且很少新生儿会一次性照蓝光超30天。所以这个津贴还是比较实用的。

有些新生儿的先天性疾病,并不是治疗就能好的。比如像先天性肌无力,就算是前期得到了很好的治疗,可能这个疾病也会伴随孩子一辈子。

而如果孩子患上了先天性肌无力等10种特定先天性疾病,【接好孕】最高可一次性给15万保险金。

有了这笔钱,起码爸妈也能出钱请人帮忙照看孩子,以便抽身出来安心为孩子赚治疗费。

②可扩展保障解读——宝宝医疗保障可升至400万

如果宝宝出生时没患30种新生儿特定疾病,但患上了其他疾病需要住院治疗。该怎么办?

已孕至尊方案,就可以扩展宝宝的一般医疗保险金。社保报销后,扣除1万免赔额,按照80%赔付,最高可报销200万。

说句真心话,孩子出生后身体娇弱,因意外、疾病住院的情况还是很常见的。比如无法自主呼吸需要上呼吸机,机子一开钱就哗哗没了。

这种情况下,基础方案、优享方案都是不能报销的,只有已孕至尊方案能派上大用场。

所以真的建议已怀孕的朋友,直接选至尊方案。给到孕妈和宝宝更大的安全感。

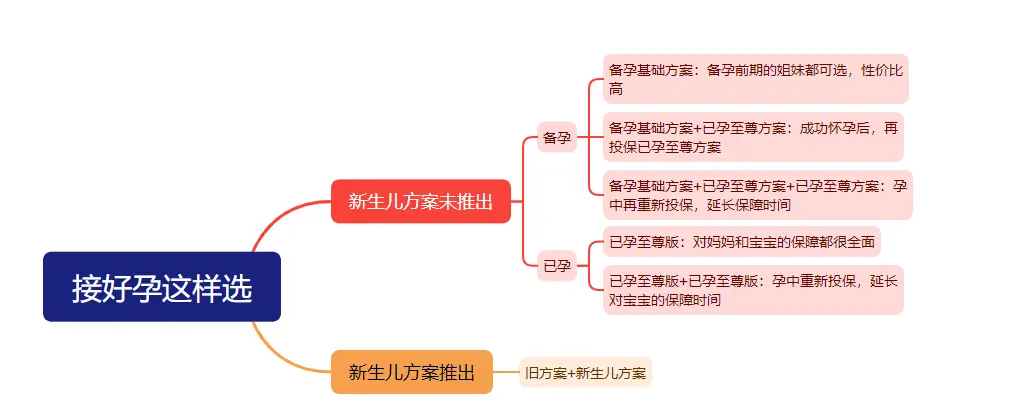

讲完了【接好孕】可投保人群广、宝妈和孩子都能有好保障后,就来揭秘一下,备孕版如何才能过渡到已孕版。

上面提到过,备孕版没有对新生儿的保障。假如投备孕版,之后成功怀孕,宝宝就会处于一种保障缺失的危险境地。这该怎么办?

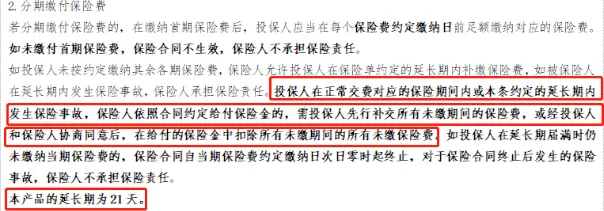

答案就是,停旧换新。利用月交保费的21天缴费延长期,停掉备孕版后投保已孕版。

备孕时选择月交保费,停掉自动扣费后,还有21天的缴费延长期。这期间发生保险事故,只要把剩下的未缴保费补交完,依旧能得到赔偿。

而已孕版的最长等待期是15天。也就是说,备孕版的21天缴费延长期完全可覆盖掉已孕版的等待期。

举个实操案例,比如小魏已经买了好几个月的备孕版,发现自己怀孕了,且健康告知没问题。她就能先停掉备孕版的每月自动扣费,再投保已孕版。

这样宝宝的保障就跟上,而且不存在保障空白时间段。

这种操作其实还能“拉长保障时间”。因为这款产品只保1年,如果中途不这样操作,无论是在备孕期、已孕期买,最长只能保1年。

而如果利用这个机制,怀孕时才投已孕版,它还能再提供1年的保障;再加上之前备孕的几个月,这款产品其实已经提供了超1年的保障时长。

但我也要很严肃地提醒各位朋友,因为【接好孕】要求保障期限内只能买一份,所以要先停旧再换新,别搞混了顺序。

在停止备孕版自动扣费前,一定要先确保自己能买上新方案,最好是确保健康告知没有任何问题。

除了停旧换新,未来也可直接在旧方案上添加0等待期的【新生儿方案】。

比如小魏,投保备孕基础方案,成功怀孕后,可再买【新生儿方案】。这样不仅宝宝的保障直接0等待期生效,而且总体保费也比停旧换新便宜一些。

购买了已孕版的朋友,孕后期也可再投保【新生儿方案】替代停旧换新,延长对宝宝的保障时间。而【新生儿方案】的保障内容,和已孕至尊版中宝宝的保障差不多。

既然【接好孕】确实是值得考虑的,那准妈妈到底该选择哪种方案呢?我专门对比各方案的保障后,给不同情况的准妈妈们做好了选择攻略。

先说总的情况,优享方案比起基础方案,并没有在住院医疗保障上很大的提升,所以无论是备孕还是已孕,都不推荐看优享方案。

最推荐大家考虑基础方案、至尊方案。而且我推荐大家选择月交保费,这样可以使用上延长期。

各位准妈妈们,可以根据自己的情况对号入座:

①备孕基础方案:

还在备孕阶段的姐妹可选择,性价比高。

患上宫颈炎等30种特定疾病,可报销门诊治疗费。如果怀孕,也有200万的妊娠疾病住院医疗保额,够用。后期就算没怀孕,也没有花很多钱。

②已孕至尊方案:

已经怀孕的姐妹可直接冲这个,妈妈和宝宝的医疗保额最高能到400万,防止没钱治病。

还有我自己发现的3种隐藏方法:

③备孕基础方案+已孕至尊方案:

备孕时投保基础方案的朋友,可利用21天的延长期。怀孕后投保至尊方案,补充上对宝宝的保障、延长保障时间。

④已孕至尊方案+已孕至尊方案:

怀孕的朋友,可先月交至尊方案,孕中后期停缴保费,再重新买一份。妈妈和宝宝能获得更久的保障时长。

⑤备孕基础方案+已孕至尊方案+已孕至尊方案:

这个是③玩法的升级版。在③方案的孕中后期,再使用缴费延长期的机制,投保新的已孕至尊方案。这样操作最高能为宝妈和孩子提供近3年的保障。

上面说过,【接好孕】未来也会推出【新生儿方案】,可直接叠加在旧方案上。

觉得停旧换新麻烦,或想少交些保费的朋友,在未来也可使用旧方案+【新生儿方案】的方法,来扩展对宝宝的保障。

觉得文字太长的朋友,可以直接看下图,

再次郑重地提醒大家,选择使用延长期的方案要注意以下两件事情,

1、投保时选择月交,没有月交就不存在延长期了。而且要确保每个月都交上了保费,千万别出现延长期还没交保费的情况。

2、停止旧方案的自动扣费前,一定一定要看自己能不能通过健康告知,确保自己能投到新方案。

成为妈妈,是一件很幸福的事情。孕育新的生命,牵着孩子的手教他走路,听他喊出他人生中第一句妈妈,看他背着小书包蹦跳着去上学。

成为妈妈,也是一件很痛苦的事情。因为怀孕长妊娠纹、脱发,在产房里像块肉一样被摆布,孩子出生后还要面临涨奶,漏尿。

因他人而幸福,因自己而痛苦,我们将这种矛盾的感受称为“伟大”。

所以选择成为妈妈的伟大女孩们,伟大的你值得拥有更好的保障、更美的鲜花、更暖的拥抱。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-28 318

2024-04-28 318 2024-04-28 334

2024-04-28 334 2024-04-28 168

2024-04-28 168 2024-04-28 271

2024-04-28 271 2024-04-28 430

2024-04-28 430