你能想象,自己辛辛苦苦工作4年,每个月拿的工资还没爸妈的退休金高吗?听起来挺扎心的,但这却切切实实发

2022-09-29

2022-09-29 1647

1647

都说月薪 3 万不如体制内的 3 千,就算在外当上大老板,过年回家还是得被亲戚说不如某某某考上编了。

体制内如此吃香,大家看中的除了一辈子的铁饭碗外,还有那高额的退休金。

不过,从今年开始,体制内的养老金也要“大缩水”了,将来的养老金可能会减半......

这到底是怎么一回事呢?

在 2014 年之前,咱们国家实行的是双轨制,体制内外实行两种养老保险模式。

体制内的朋友不用交一分钱,退休后的养老金由国家一手包办。

那时候体制内的养老金最高可以拿到退休前工资的 90%,也就是退休前工资有 1 万的话,退休后能拿到 9000 块。

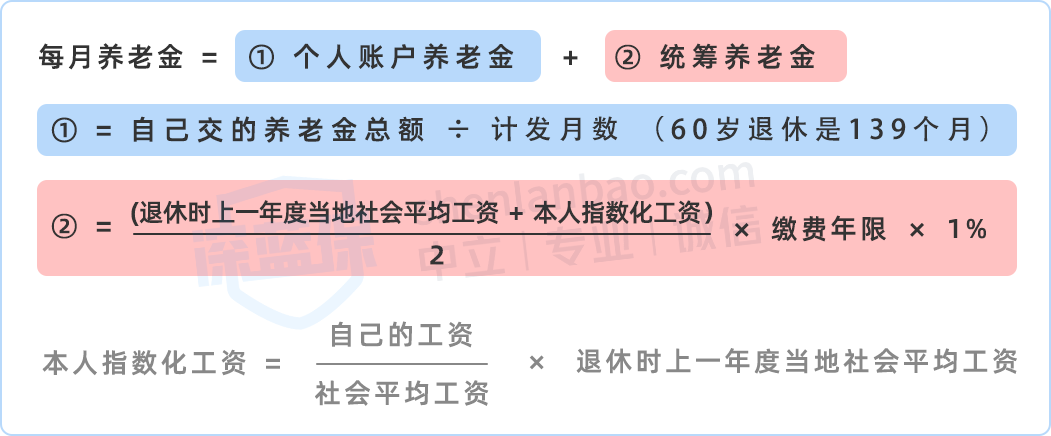

而体制外的朋友,如普通的职工,每个月由公司和自己按比例交钱,退休后能领多少钱,要看缴纳情况来算,多缴多得,具体咋算可参考下图:

在这样的制度下,显然会有些不太公平。

所以,国家在 2014 年 10 月就出手了,把养老金制度改成单轨的,体制内外都得自己交一部分钱,退休后按同样的规则来领钱。

当然了这次改革也没有一刀切,而是根据退休时间,设立了为期 10 年的过渡期,采取老人老办法,新人新办法。

而对于 2015~2024 年间退休的人,就新老办法结合,新办法领的钱比老办法少的,就按老办法发放,高于老办法的,高出的部分就按比例推算。

如此一来,养老金并轨,影响最大的就是 2024 年 10 月之后退休的体制内人员,这部分人的养老金将会迎来一波缩水。

既然体制内的养老金都要缩水了,那体制外的朋友能幸免吗?

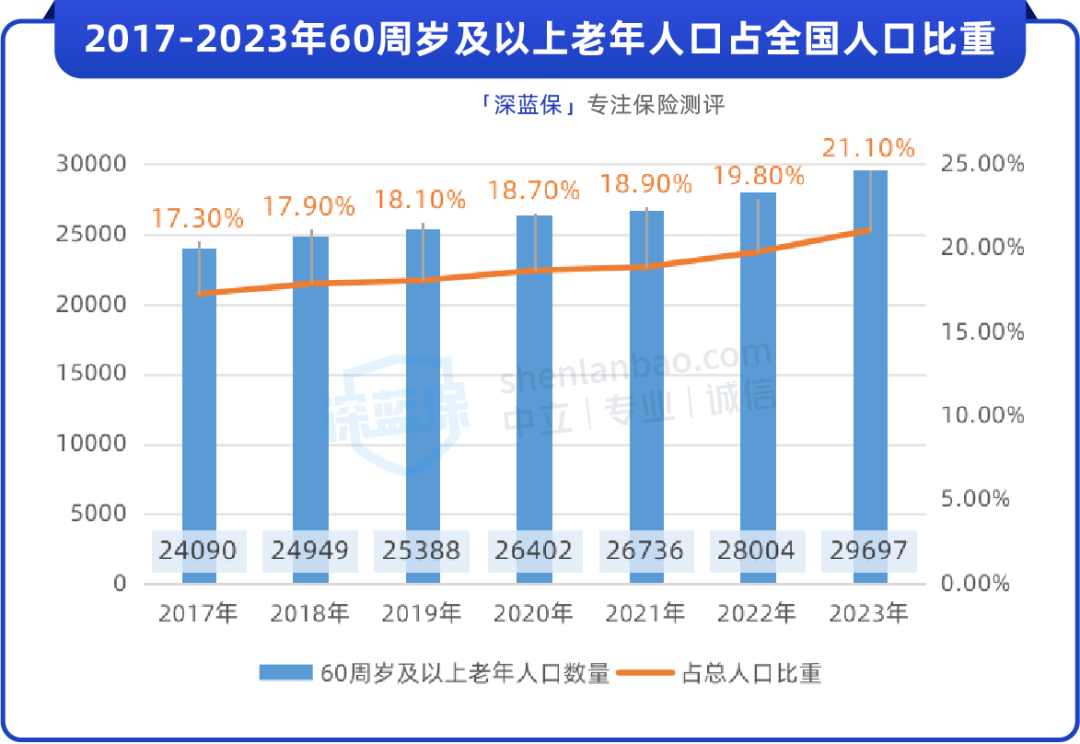

前段时间,国家统计局公布了咱们 2023 年的人口情况,有两项数据是比较显眼的,一是出生人口,不断下降;二是 60 岁以上老年人口,不断攀升:

数据来源:国家统计局

在这样的人口结构下,按我国现收现付的养老制度,领养老金的人越来越多了,但是交养老保险的人却越来越少了。

于是,个别年份的养老保险就开始出现收支缺口了,如 2020 年基本养老保险缺口高达 5427 亿元。

既然社保养老金都入不敷出了,大家领到的钱自然就难逃缩水的命。

从我国 2011 年~2022 年普通职工基本养老金的数据来看:

养老金虽然每年还在涨,但涨幅其实逐年在缩小。

而近十几年来养老金替代率更是仅剩 40% 左右,远低于国际规定 55% 的警戒线。

之前就有很多人打趣说,我们这代人还能不能领到养老金都是一个问题,其实也并非一个玩笑。

在这样的情形下,想要晚年“享清福”,我们就得找其他方式来补充养老金了。

社保养老金覆盖面虽然很广,但随着老龄化逐步加深,它的发放压力也是真的大。

如果我们还想像过去那样,光靠国家发的社保养老金就能躺平养老,基本上是不太可能了。

因此,我们得“另谋出路”,来补充未来的养老金了。

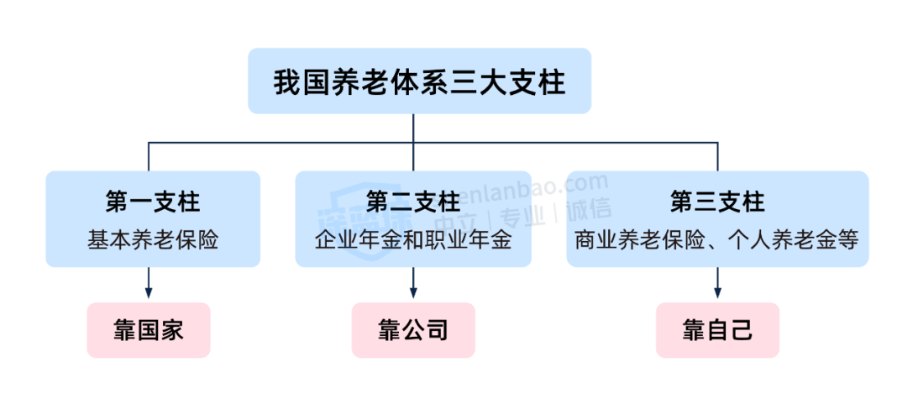

从咱们国家的养老体系来看,除了社保养老金外,还有另外两大支柱:

第二支柱的企业年金和职业年金,一般福利很好的公司或体制内的会有,如果没有的话,就得靠第三支柱来顶上了。

第三支柱,说白了就是靠自己。

那要靠自己来补充养老金,又有哪些方式可以选呢?

首先,可以看看近年来推出的 FOF 养老基金,它分为养老目标(日期)和养老目标(风险)两类产品。

它属于基金中的基金,用一只基金去投一篮子的基金,包括股票基金、混合基金、债券基金和货币基金等,不同风险的资产会有比例的要求。

相对股票、基金来说,FOF 养老基金风险较小,收益也比较稳定,挺适合用来筹划养老金。

其次,国家这两年力推的个人养老金也不错,它是一个专门用来存养老钱的账户,最高每年可以存 1.2 万进去。

这笔钱放进去后,能给我们抵一定的税,还可以用来购买养老保险、存款和上面提到的 FOF 养老基金等产品,不过投进去的钱需要等到法定退休才可以取出。

最后,还有一类比较常见的商业养老保险,如终身型养老年金险,受《保险法》保护,安全性很高。

而且它的收益也是确定的,什么时候开始领钱,每年/每月领多少钱,都在合同写明,领取时间也不受延迟退休政策的影响,可在投保时与保险公司约定。

下面我们就拿一款不错的产品,给大家演示一遍终身型养老年金险的收益:

以“30 岁女性,每年投入 5 万,连续投 5 年,55 岁开始领养老金”为例。

到 55 岁时,她每年可以领到 2.6 万养老金,这笔钱活多久就能领多久;

越长寿的话,收益也越高,到 73 岁时,累计领取的养老金高达 50 多万,和投入的保费相比,翻了 2 倍之多。

如果你对这类终身型养老年金险感兴趣,想深入了解具体有哪些高收益的产品,可以点击文末卡片,会有专人为你一一讲解。

在老龄化愈发严重的时代,没有人可以置身事外,无论是谁都要提前做好准备。

毕竟“人活着,钱没了”,是一种非常残酷的状态,咱们就趁年轻,都好好攒养老钱吧。

如果你想了解更多的养老保险,可以点击下方卡片,预约1对1的保险咨询服务~

.jpg)

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571