2024-04-22

403

商业保险介绍

商业保险是指通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营。商业保险关系是由当事人自愿缔结的合同关系,投保人根据合同约定,向保险公司支付保险费,保险公司根据合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或达到约定的年龄、期限时承担给付保险金责任。

商业保险特征

1.商业保险的经营主体是商业保险公司。

2.商业保险所反映的保险关系是通过保险合同体现的。

3.商业保险的对象可以是人和物(包括有形的和无形的),具体标的有人的生命和身体、财产以及与财产有关的利益、责任、信用等。

4.商业保险的经营要以盈利为目的,而且要获取最大限度的利润,以保障被保险人享受最大程度的经济保障。

商业保险和社会保险区别

1.商业保险是一种经营行为,保险业经营者以追求利润为目的,独立核算、自主经营、自负盈亏:社会保险是国家社会保障制度的一种,目的是为人民提供基本的生活保障,以国家财政支持为后盾。

2.商业保险依照平等自愿的原则,是否建立保险关系

完全由投保人自主决定:而社会保险具有强制性,凡是符合法定条件的公民或劳动者,其缴纳保险费用,接受保障,都是由国家立法直接规定的。

3.商业保险的保障范围由投保人、被保险人与保险公司协商确定,不同的保险合同项下,不同的险种,被保险人所受的保障范围和水平是不同的,而社会保险的保障范围一般由国家事先规定,风险保障范围比较窄,保障的水平也比较低。这是由它的社会保障性质所决定的。

商业保险靠谱吗?商业保险通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营,是社会保险的有力补充,它会让投保人享受到最大程度的经济保障,投保范围广,具有自愿性,完全由投保人自行决定,是一种相当靠谱的保险类别。

理财型的保险本质是一种投资,理财型保险本质上和P2P、债券、股票等方式没有差异,都是一种投资工具。但是由于保险的稳健的属性,所以和其他方式相比,又有一些比较显著的特点。如果保障型的保险都已经配置齐全(意外险、重疾险、定期寿险、医疗保险),是可以购买理财保险的。

1.年金险:稳定收益、细水长流

在我们的人生中,有些花钱的地方是免不掉的,比如:孩子的学费、自己的养老金。如果想为这种“刚性支出”攒一笔钱,那年金险会非常合适。它的 收益写进合同,在约定的年份就会每年返钱。

但它的缺点也同样明显:

灵活性差:前几年退保有可能亏损,交十万可能只退回六七万。

收益不高:即便长期持有 10 年以上,一般最高收益也就 4% 左右。

整体而言,年金险更适合有闲钱,想要长期理财的朋友。如果想了解更多,还可以查看《一文读懂年金险》。

2.万能险:保底收益、资金灵活

很多人都习惯把闲钱放在余额宝,随用随取,非常方便。万能险就相当于保险界的 “余额宝”,有闲钱可以随时投入,急需用钱也可以随时提取。

而万能险的收益会更有吸引力:投到里面的钱,会按最新的 结算利率(比如 5%)计算收益。

这个利率是变动的,每月都会在保险公司官网公布,但不管怎么变,都不会低于 保底利率(比如 2.5%)。

在选择万能险时,还需要注意以下几点:

转入手续费:把钱投进万能险时,会扣 1 - 3% 的手续费。

转出手续费:前 5 年从账户里取钱,会收 1 - 5% 的手续费。

提取限制:有些产品每年最多提取 20% 的钱,想取完要么等 6 年,要么选择退保。

捆绑销售:很多万能险都要和年金险捆绑购买,市面上单独购买的万能险还不多。

3.增额终身寿:收益确定、终身增长

我们平时接触比较多的是定期寿险,万一家庭支柱不幸走得太早,可以给家人留一笔钱。

而增额终身寿的保障功能很弱,更偏向于理财,它的 保额每年会按一个固定比例增长。

很多人会把保额和现金价值搞混,在计算收益时,我们要 重点关注现金价值,它是我们退保(退出投资)时拿到的钱。

目前市场上的增额终身寿,收益最高在 3.5% 左右,并不是很高。

它和年金险类似,优点都是收益稳定。不同的是,年金险在预定年份会自动返钱,而增额终身寿不会。

但如果需要用钱,也可以手动申请 “减额提取”,把增额终身寿的现金价值拿出来用。

4.投连险:保险界的“基金”

投连险就是保险界的 “基金”。客户把钱交给保险公司,由专业团队打理,可能回报丰厚,也可能严重亏损。

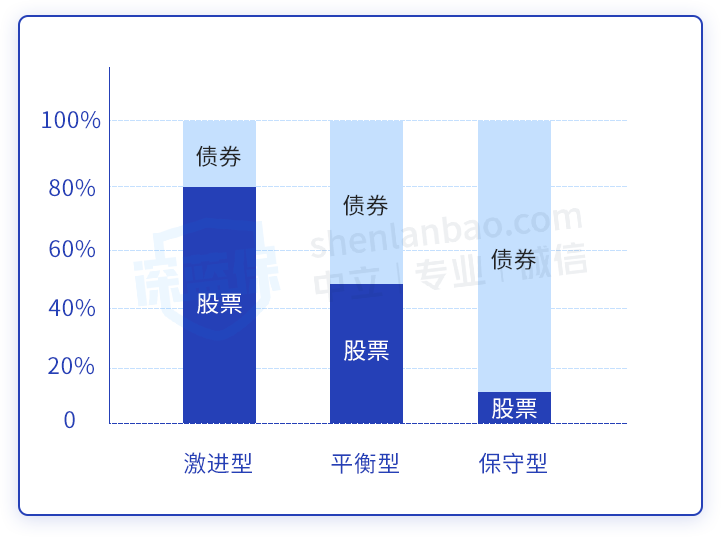

就像基金会分为股票型、混合型、债券型一样,投连险也有 3 类账户:

激进型账户:追求高收益,但风险也很高。

平衡型账户:追求稳健的收益,承担一定的风险。

保守型账户:首先考虑避免亏损,收益反而是其次的。

它们之间的差异,简单来说就是 股票 和 债券 的投资比例不一样:

如图所示,投资股票更多的,就是激进型账户;投资债券更多的,就是保守型账户。

我们购买投连险的钱,可以只投资一个账户,也可以投资多个账户。

1.优点

购买大额理财险:资产配置的一种手段,追求安全保本、稳健增值,同时可以兼顾资产传承。

购买小额理财险:更多的是为了强制储蓄,能有一些安全的收益,为了子女教育和养老考虑。

2.缺点

投资周期过长

目前大家能接触到的年金险投资周期都太长了,计划书上漂亮的数字一般需要几十年或者一辈子才能实现,而且前期需要比较大额(一般至少几十万)的投入才比较有意义。

收益不高

之前我们提过不要过度关注演示收益,因为作为动辄几十年的长期投资来讲,没有写入合同的收益都是数字游戏。

万能账户是年金险最重要的部分,目前市场上做的最好的产品万能账户的保底收益为3.5%,而大多数年金险还没有达到这个水平,而且很多还是分红险的产品,分红是不确定的。

综合来看,按照目前国内实际5%的通胀水平,长期来看年金险能跑赢通胀就非常难得了。

所以综合下来,深蓝君觉得年金险最适合的人群有如下的特点:

1.全家保障型的产品已经配置足够,

2.有其他高收益的投资渠道(房产、股票、基金、外汇等)

3.有一笔闲置资金,期望通过年金险获得安全、稳健、确定收益。

综上所述,年金险是不适合我们大部分人的。

靠谱,但是要注意不要踩坑。

一年几百块就能报销上百万的医疗费,百万医疗险啊可以说是人手必备。

但我发现很多人对它其实并不了解,

以为随便买一个产品生病了都能赔,可真正出事却一分也报不了,所以大家要注意百万医疗险的坑。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

先生

女士

获取验证码