2024-04-22

468

理财型的保险本质是一种投资,理财型保险本质上和P2P、债券、股票等方式没有差异,都是一种投资工具。但是由于保险的稳健的属性,所以和其他方式相比,又有一些比较显著的特点。如果保障型的保险都已经配置齐全(意外险、重疾险、定期寿险、医疗保险),是可以购买理财保险的。

1.年金险:稳定收益、细水长流

在我们的人生中,有些花钱的地方是免不掉的,比如:孩子的学费、自己的养老金。如果想为这种“刚性支出”攒一笔钱,那年金险会非常合适。它的 收益写进合同,在约定的年份就会每年返钱。

但它的缺点也同样明显:

灵活性差:前几年退保有可能亏损,交十万可能只退回六七万。

收益不高:即便长期持有 10 年以上,一般最高收益也就 4% 左右。

整体而言,年金险更适合有闲钱,想要长期理财的朋友。如果想了解更多,还可以查看《一文读懂年金险》。

2.万能险:保底收益、资金灵活

很多人都习惯把闲钱放在余额宝,随用随取,非常方便。万能险就相当于保险界的 “余额宝”,有闲钱可以随时投入,急需用钱也可以随时提取。

而万能险的收益会更有吸引力:投到里面的钱,会按最新的 结算利率(比如 5%)计算收益。

这个利率是变动的,每月都会在保险公司官网公布,但不管怎么变,都不会低于 保底利率(比如 2.5%)。

在选择万能险时,还需要注意以下几点:

转入手续费:把钱投进万能险时,会扣 1 - 3% 的手续费。

转出手续费:前 5 年从账户里取钱,会收 1 - 5% 的手续费。

提取限制:有些产品每年最多提取 20% 的钱,想取完要么等 6 年,要么选择退保。

捆绑销售:很多万能险都要和年金险捆绑购买,市面上单独购买的万能险还不多。

3.增额终身寿:收益确定、终身增长

我们平时接触比较多的是定期寿险,万一家庭支柱不幸走得太早,可以给家人留一笔钱。

而增额终身寿的保障功能很弱,更偏向于理财,它的 保额每年会按一个固定比例增长。

很多人会把保额和现金价值搞混,在计算收益时,我们要 重点关注现金价值,它是我们退保(退出投资)时拿到的钱。

目前市场上的增额终身寿,收益最高在 3.5% 左右,并不是很高。

它和年金险类似,优点都是收益稳定。不同的是,年金险在预定年份会自动返钱,而增额终身寿不会。

但如果需要用钱,也可以手动申请 “减额提取”,把增额终身寿的现金价值拿出来用。

4.投连险:保险界的“基金”

投连险就是保险界的 “基金”。客户把钱交给保险公司,由专业团队打理,可能回报丰厚,也可能严重亏损。

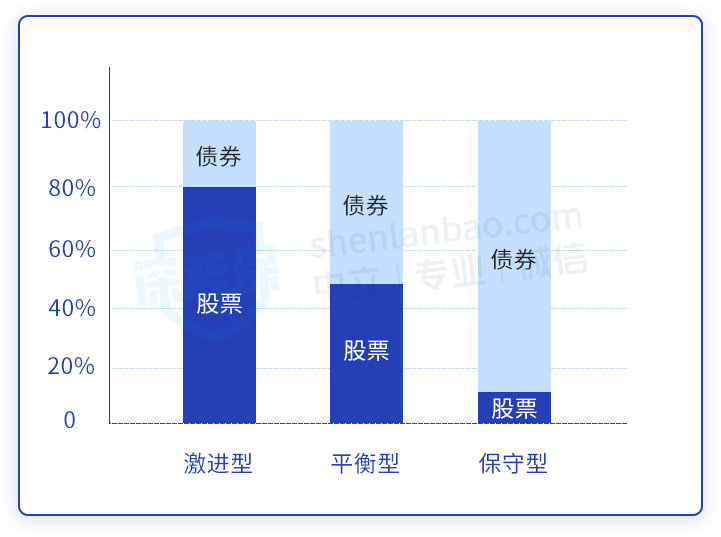

就像基金会分为股票型、混合型、债券型一样,投连险也有 3 类账户:

激进型账户:追求高收益,但风险也很高。

平衡型账户:追求稳健的收益,承担一定的风险。

保守型账户:首先考虑避免亏损,收益反而是其次的。

它们之间的差异,简单来说就是 股票 和 债券 的投资比例不一样:

如图所示,投资股票更多的,就是激进型账户;投资债券更多的,就是保守型账户。

我们购买投连险的钱,可以只投资一个账户,也可以投资多个账户。

1.优点

购买大额理财险:资产配置的一种手段,追求安全保本、稳健增值,同时可以兼顾资产传承。

购买小额理财险:更多的是为了强制储蓄,能有一些安全的收益,为了子女教育和养老考虑。

2.缺点

投资周期过长

目前大家能接触到的年金险投资周期都太长了,计划书上漂亮的数字一般需要几十年或者一辈子才能实现,而且前期需要比较大额(一般至少几十万)的投入才比较有意义。

收益不高

之前我们提过不要过度关注演示收益,因为作为动辄几十年的长期投资来讲,没有写入合同的收益都是数字游戏。

万能账户是年金险最重要的部分,目前市场上做的最好的产品万能账户的保底收益为3.5%,而大多数年金险还没有达到这个水平,而且很多还是分红险的产品,分红是不确定的。

综合来看,按照目前国内实际5%的通胀水平,长期来看年金险能跑赢通胀就非常难得了。

所以综合下来,深蓝君觉得年金险最适合的人群有如下的特点:

1.全家保障型的产品已经配置足够,

2.有其他高收益的投资渠道(房产、股票、基金、外汇等)

3.有一笔闲置资金,期望通过年金险获得安全、稳健、确定收益。

综上所述,年金险是不适合我们大部分人的。

先生

女士

获取验证码