2024-04-22

487

人类社会从开始就面临着自然灾害和意外事故的侵扰,在与大自然抗争的过程中,就萌生了对付灾害事故的保险思想和原始形态的保险方法。下面我们看看保险是什么意思?

保险本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。

保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

从经济角度看,保险是分摊意外事故损失的一种财务安排;从法律角度看,保险是一种合同行为,是一方同意补偿另一方损失的一种合同安排;从社会角度看,保险是社会经济保障制度的重要组成部分,是社会生产和社会生活“精巧的稳定器”;从风险管理角度看,保险是风险管理的一种方法。

保险是什么意思?指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,我国保险事业发展起步较迟,因此未来进步空间广泛,可以更全面为消费者抵御未知风险。

一、教育金保险是什么意思

教育金保险,本质上就是年金险。

年金险就是,保险公司拿保费去投资后,会在约定好的时间,把约定好的钱给我们。

什么养老金、教育金,不过因为保险公司给钱的时间不同;

在你家小孩读书时候给钱,就叫教育金;在你年老后才给钱,就叫养老金。

二、教育金保险举例

以一款天天向上教育金为例,你在孩子刚出生就买了,每年交5万,交3年。

那么到孩子18 - 21岁时,保险公司每年都会给你 3 万;在孩子22岁时,你想退保,也能一次性拿回 19 万。

你在孩子几岁时可以领钱?能领多少钱?退保又可以拿回多少?一切都已经约定好了,不用你来算来算去。

一、储蓄保险是什么意思

储蓄型保险:由于现金出现结余,储蓄是每个家庭的自然结果。储蓄型的保险既能提供风险保障,又能提供和理财的双重功能,所以广受国人的认可。实际上不仅在中国,在国外储蓄型的产品也是主打产品。由于目的不同,有的人为了养老、有的人为了避税、有的人为了单纯的投资理财,储蓄类型的产品又能衍生出花样繁多的品类。

二、储蓄保险有哪些

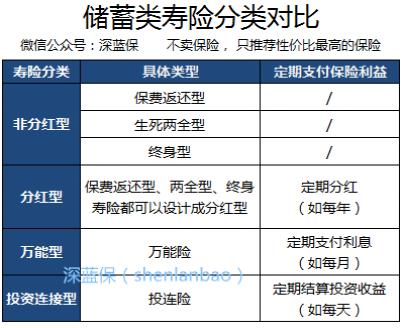

储蓄型保险对比分析

通过上图我们可以看出,其实储蓄保险可以简单的分为4个类型,分别为非分红型、分红型、万能险、投资连结型。

1、非分红型寿险

主要包含三种,具体是:保费返还型、生死两全型、终身型寿险。

保费返还型寿险:保费返还的寿险都是定期产品,如果保险期间身故就赔付保额,如果没有身故,到期之后可以领取返还保费。

生死两全型保险:也叫两全型保险,就是无论生和死都能获得保额(非所交保费),和上面介绍的保费返还型能拿回来的更多。

终身型寿险:因为人终有一死,所以终身寿险是100%赔付的,唯一的标的就是看人是否身故。如果一个人在3 5 岁时投保了普通终身寿险,那么该份保险单也可以看作是一份为期65年的两全保险。

非分红寿险小结:这些保险产品都没有分红的设计,其实国内销量并不是很大,我们可以叫传统寿险。因为有分红的存在,有预期收益的存在,迎合了老百姓购买保险投资增值的目的,也方便了销售人员在讲解时描绘资产增值的美好愿景。

2、分红型的寿险

上面讲的三种:保费返还型寿险、两全型寿险、终身寿险都可以设计成分红型,具体的分红可以直接当现金给用户发了,也可以继续留在保险公司继续累计复利生息。

大家可以理解为,每年交的保费被扣除各种费用,把余下的钱用来投资,投资后的收益先提取一部分不分配,然后在把可分配的70%分给大家,实际上和保险宣传说把公司70%利润分给大家是完全不同的,是可分配盈余的70%。其实这也无可厚非,就是理性看待就好了,买之前一定要多家比较,切勿冲动。

3、万能险

万能险首先是一款“寿险”,它具备人寿保险的基本保障功能,同分红险相比,保费、保额可以根据客户需要灵活改变,提供多样的财富保值增值功能。

万能险设计相对复杂,但是相对于分红保险有独特的价值,保险公司会为用户开设独立的账户,定期在官网上公布的万能险账户收益。大家能清楚的知道自己的投资账户的收益是多少,多少用于扣除管理费和保险费,这些特点是分红型不具备的。

4、投资连接型人寿保险

一般保险公司都会为大家开设几个风险程度不一的帐户。大家可以按照自己的偏好和投资策略分配比例,比如在基金账户、发展账户、保底收益账户中自己搭配。投连险更多的是看重投资,而不是保障,而且不同的产品费率相差很大。

先生

女士

获取验证码