2024-04-22

440

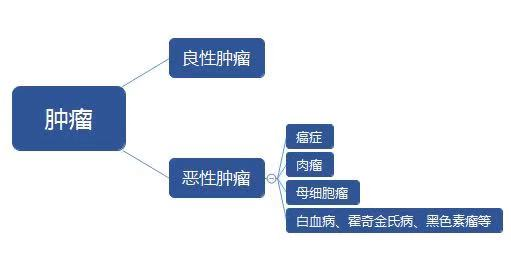

一、防癌险包括什么癌

防癌险有的只保严重的恶性肿瘤,有的还可以保原位癌、身故、全残,赔付比例如下:

恶性肿瘤: 确诊恶性肿瘤,赔付100%基本保额,比如保额20万,就赔20万。

原位癌:一般赔付20-50%保额,部分产品还可以豁免保费,其他保障责任继续有效。

身故/全残:大部分产品是返还保费,合同结束。

二、防癌险优点有哪些

投保年龄广:0-60岁可以投保,老年人防癌险50-75岁都可以投保

健康告知宽松:有糖尿病、冠心病、严重的高血压等疾病,也还可以投保

三、防癌险缺点有哪些

保障单一:只保癌症,如果发生其他重大疾病,比如脑中风、急性心肌梗塞等,无法获赔

性价比不高:虽然防癌险只保癌症,而重疾险一般可保100种病,但防癌险价格并不算便宜

四、市场上性价比高的防癌险推荐

一、防癌险定义

防癌险,相当于重疾险的缩减版,只保恶性肿瘤,就是人们常说的癌症,其他大病不保。确诊癌症后,可以一次性获得一笔赔偿金。

二、防癌险包括什么癌

防癌险有的只保严重的恶性肿瘤,有的还可以保原位癌、身故、全残,赔付比例如下:

恶性肿瘤: 确诊恶性肿瘤,赔付100%基本保额,比如保额20万,就赔20万。

原位癌:一般赔付20-50%保额,部分产品还可以豁免保费,其他保障责任继续有效。

身故/全残:大部分产品是返还保费,合同结束。

很多人以为我买了这份家庭财产保险就包括了全部房屋所有东西,就连房屋的水管和家用电器的损坏都包含在里面。当然,您买的是全保就没有问题。也有的人就会问了,我买的金额比他(她)高为什么没有理赔?带着这些疑问,小编就给大家介绍一下家庭财产保险有哪些,和分享一下案例。

保障项目 保险金额 保障范围

房屋 20-2000万元 承保由于火灾、台风、暴雨、泥石流等原因造成的房屋损失。房屋指房屋主体结构、以及交付使用时已存在的室内附属设备。(备注:本保险所称的房屋为被保险人拥有合法产权的钢筋混凝土或砖混结构的住宅。)

房屋装修 5-200万元 承保由于火灾、自然灾害、外界物体坠落或倒塌等原因造成的房屋装修损失。包括房屋装修配套的室内附属设备。 室内财产 2-100万元 承保由于火灾、自然灾害、外界物体坠落或倒塌等原因造成室内财产损失。包括便携式家用电器和手表,但不包括金银、首饰、珠宝、有价证券以及其他无法鉴定价值的财产。(室内财产保额为家用电器、家具、服装鞋帽、箱包、床上用品保额之和。)

室内盗抢保障 2-20万元 承保家用电器(包括便携式电脑、移动电话、数码播放器、照相机、摄像机等便携式家用电器)、床上用品、家具、文体娱乐用品、门、窗、锁、现金、金银珠宝、 首饰、手表等室内财产由于遭受盗窃、抢劫行为而丢失,经报案由公安部门确认后,可获得赔偿。便携式家用电器部分保额为附加盗抢综合险保额的20%,现金、 金银珠宝、首饰、手表部分保额为附加盗抢综合险保额的10%。(每次事故绝对免赔500元。) 水暖管爆裂损失 1-20万元 承保因高压、碰撞、严寒、高温造成水暖管爆裂(包括被保险房屋内、楼上住户、隔壁邻居家以及属于业主共有部分的水暖管),而导致的房屋内财产损失。(每次事故绝对免赔500元。) 家用电器用电安全 1-20万元 承保因电压异常引起家用电器的损毁。

居家责任 1-30万元 承保在房屋内及房屋专属庭院、天台因发生意外事故导致第三者人身伤亡或财产损失的将获得赔偿,保险事故发生后被保险人因保险事故而被提起仲裁或者诉讼的,对应由被保险人支付的法律费用由保险公司赔偿。

家政人员责任 1-20万元 承保被保险人所雇佣的家政服务人员在从事家政服务工作中遭受意外伤害事故,依照中华人民共和国法律(不包括港澳台地区)应由被保险人承担的经济赔偿责任。

家养宠物责任 0.2-1万元 承保被保险人合法拥有的宠物造成第三者的人身伤害或财产损失,依法由被保险人承担的经济赔偿。(宠物不包括藏獒、阿富汗猎犬、苏俄牧羊犬及类似大型或烈性犬只)。

家居救援服务 赠送 保险期间内赠送紧急开锁及马桶疏通服务各一次。拨打服务热线4001-665-995告知保单号码,工作人员将会安排上门服务,服务区域范围查询

家庭保险案例分享:

目前,很多消费者都会为自家的财产投保一份家庭财产保险来防范风险。但是,诸如空调、热水器等部分部件安装于室外的家用电器,是否算作家庭财产?这些用品一旦损坏,消费者是否应获得保险赔偿呢?下面通过一个案例来说明。

去年夏天,徐先生家安装在自家楼顶的太阳能热水器被大风吹倒,整个箱体和吸热管全部报废。徐先生曾购买了某保险公司的长效家庭财产保险。事后,徐先生来到这家保险公司高淳县支公司申请理赔。保险公司的工作人员进行现场查勘后拒绝理赔,理由是“太阳能热水器放在室外,不在保险财产范围以内”。

对于保险公司拒赔的理由,徐先生表示难以接受。徐先生认为,太阳能热水器是由室外太阳能板和室内部件组合而成的家用电器,如果没有外部设备,该热水器无法使用,保险公司不能因为其放置在室外,就认定其不是家庭财产。

为明确保险业中有关家庭财产的定义,徐先生查阅了一些保险公司所提供的家庭财产保险合同条款,均未能找到一个明确的定义。有的保险公司的合同条款中称,家庭财产保险简称家财险,是个人和家庭投保的主要险种之一。凡存放、坐落在保险单列明的地址,属于被保险人自有的家庭财产,都可以向保险人投保家庭财产保险。具体来说,在界定家庭财产的范围时,这家保险公司的表述是“存放在本保险单载明地址的室内”,而有的保险公司却表述为“凡是存放、坐落于本保险单所载明地点”。

至于家庭财产具体包含哪些物品,保险业通常有一套约定规则,即通过家庭财产保险合同以条文形式罗列出可保物品、不保物品。例如,家用电器、家具可保,有价证券、自行车不保等,并列出一系列附加的保险责任和除外责任。在上述3家保险公司合同列出的“不保财产”条款中,没有发现太阳能热水器和空调。

据了解,目前,保险公司在为消费者办理家庭财产保险时,对家庭财产的定义确实存在一些约定,在拟定合同条款时,有的会在合同中约定为“室内”,并载明详细地址,一般存放在室外(包括阳台)的物品都不保。消费者在签合同时,要对存放于房顶、阳台等地点的可能引起争议的财物进行特别约定,严格根据合同执行,以免权益被侵。具体到徐先生的纠纷中,如果保险合同上没有明确列出太阳能热水器不保,损坏后保险公司应予理赔。被保险人如果无法与保险公司协调解决,可以写出书面报告,并携带保险合同复印件向保监局信访部门咨询。

在我国保险行业中,对于家庭财产保险的责任内容,目前没有一个明确的约定范围,保险公司作为保险合同的拟定方和提供方,在向消费者出具合同时应该主动提供保险范围内的物品明细,对于“不保财产”也应该一一加以明确。被保险人也要尽量全面细致地考虑条款项目和可能遭遇的问题。

徐先生的保险合同条款中约定,家用电器可保,室外物品不保,太阳能热水器是家用电器且部分位于室外,对于这种种合同条款出现两种或者两种以上的解释时,应倾向有利于合同的非提供方。因此在徐先生的家庭财产保险纠纷中,保险公司应当承担理赔责任。

(编辑:疯狂足球)

先生

女士

获取验证码