2024-04-22

430

南京也推出了一款惠民保险,叫做 “宁惠保”。这款产品一年最低 99 块,最高能报销 110 万。并且不限年龄职业,只要有南京医保就能买。那么,南京宁惠保真的好吗?有没有坑?适合谁买?

南京宁惠保是一款商业补充医疗险,由 中国人保、利安人寿 、中国人寿、泰康养老 等 11 家公司联合承保。

医保目录内外,以及因既往症产生的医疗费用都可以报销。具体保障如下:

由此可见,不论是住院,还是门诊产生的医疗费用,宁惠保都能报销。

报销情况如下:

医保目录内:医保报销后,个人自付超过 2 万(199 版本 1.8 万)的部分,宁惠保能报销 90%,最高可报销 100 万。

医保目录外:如果医保不能报销,个人自费超过 2 万的部分,能报销 40%,最高报销 10 万。

此外要注意一下,医保目录内外的 免赔额不共享。

那么,宁惠保具体怎么报销?我们来举个例子:

陈先生花 99 元买了南京宁惠保,首次确诊淋巴癌,住院花了 75 万。其中,目录内费用医保报销后自己要掏 22 万。目录外的特殊门诊费用,又花了 30 万。

而通过宁惠保可以报销:

医保内医疗费:( 22 万 - 2 万 )* 90% = 18 万

医保外医疗费:( 30 万 - 2 万)* 40% = 11.2 万(最高 10 万,超过部分不报销)

合计报销:28 万

显而易见,原本陈先生自己要掏 52 万,有了宁惠保,只需承担 24 万。降低了患者的经济压力,保障还是很不错的。

宁惠保和国家医保一样,免健康告知,就算得了癌症也能买。

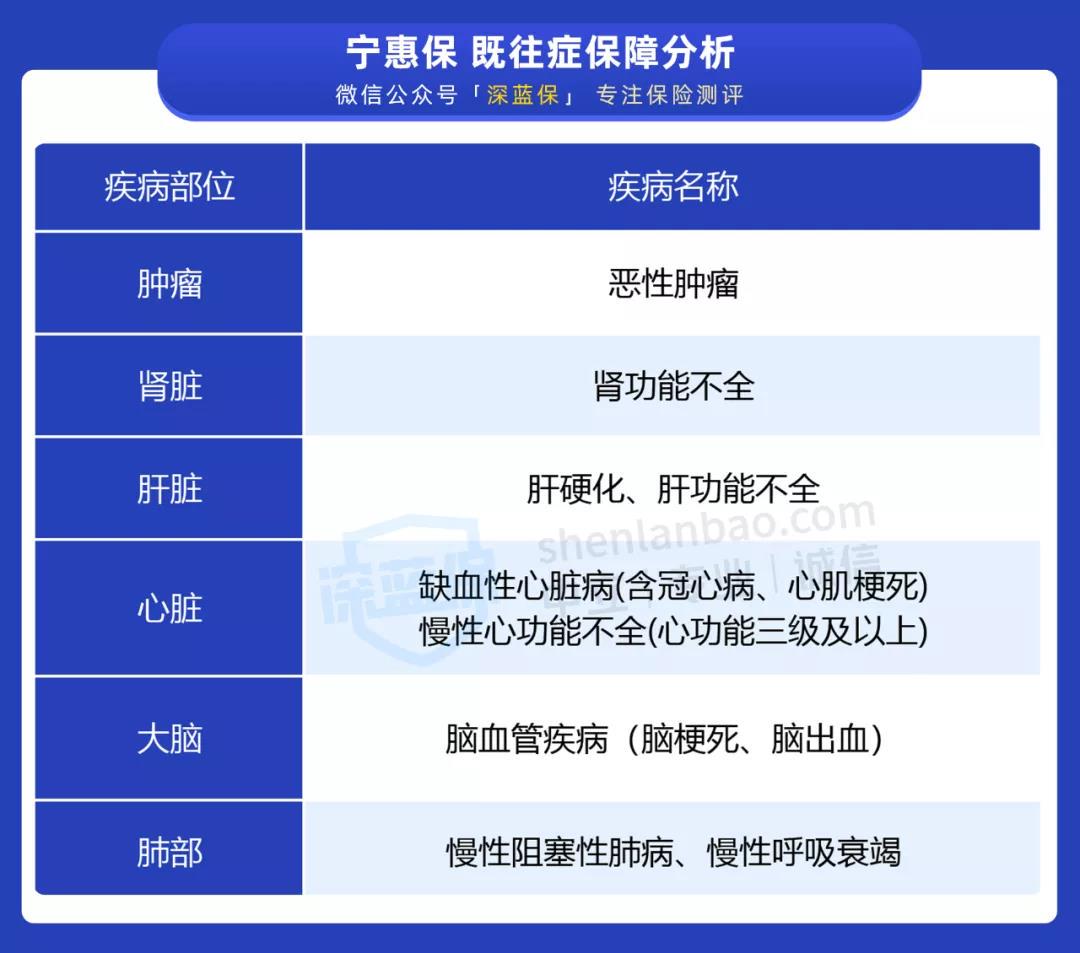

投保前患有的重大疾病,投保后产生的医疗费用也能报销。具体疾病如下:

投保前已有的这 6 大既往症,医保目录内报销比例为 50%,医保目录外报销比例为 20%。

还是以上面陈先生的例子来举例,如果投保前已患有淋巴癌,治疗费用是投保后产生的。

宁惠保的报销情况为:

医保内医疗费:( 22 万 - 2 万 )* 50% = 10 万

医保外医疗费:( 30 万 - 2 万)* 20% = 5.6 万

一共报销:15.6 万

可以看到,对于已经买不了其他保险的重病患者来说,即使是 20% 的报销比例也是雪中送炭。

此外,质子重离子保障项目需要单独附加,且投保前已有的癌症并不能使用。

最后提醒下大家,一定要先用医保报销,否则宁惠保一分也报不了。

异地就医一定要提前办理好备案,在定点医院治疗,医保报销后宁惠保才能报。

从上述分析得知,经过宁惠保报销后,自己还是要承担一大笔医疗费,免赔额也比较高。

所以,身体健康的朋友,建议优先考虑百万医疗,100% 报销,保障范围也更广。

要是买不了百万医疗,可以买一份宁惠保作为补充,主要适合以下 3 类人群:

1、年龄过大

绝大多数医疗险过了 60 岁就买不了,而宁惠保不限年龄,90 岁的老人也能买。

2、健康欠佳

宁惠保不用健康告知,患过大病也能买。如果百万医疗买不了或被除外承保,比如不保乳腺、甲状腺等部位的疾病,可以选择这款。

3、高危职业

像大货车司机、高空作业、消防员这些高风险职业,一般的医疗险都无法投保,而宁惠保任何职业都能买。

如果你是以上 3 类人群之一,可以重点考虑宁惠保。

医疗补充保险是相对于基本医疗保险而言的,包括企业补充医疗保险、商业医疗保险、社会互助和社区医疗保险等多种形式,是基本医疗保险的有力补充,也是多层次医疗保障体系的重要组成部分。

医疗补充保险是什么

所谓补充医疗保险,即医疗保险的补充保险,是指单位或特定人群,根据自己的经济收入水平和疾病的严重程度,自愿多购一种辅助医疗保险。它是对社会医疗保险的一个有益的补充。目前,根据我国的国情,逐步建立起以满足劳动者基本医疗需求的社会医疗保险制度,这是社会医疗保险的主体和第一层。而第二层,就是补充医疗保险制度,是为了满足劳动者更高层次的医疗需求,建立多层次的医疗保险体系,形成一个有机的整体。

根据《国务院关于建立城镇职工基本医疗保险的决定》,为了不降低一些特定行业(如金融、铁路、邮电等)职工现在较高的医疗消费水平,在参加基本医疗保险的基础上,作为过渡措施,允许建立企业补充医疗保险。

补充医疗保险的作用

一是有利于提高劳动生产率,促进生产的发展

医疗保险是社会进步、生产发展的必然结果。反过来,医疗保险制度的建立和完善又会进一步促进社会的进步和生产的发展。一方面医疗保险解除了劳动者的后顾之忧,使其安心工作,从而可以提高劳动生产率,促进生产的发展;另一方面也保证了劳动者的身心健康,保证了劳动力正常再生产。

二是调节收入差别,体现社会公平性

医疗保险通过征收医疗保险费和偿付医疗保险服务费用来调节收入差别,是政府一种重要的收入再分配的手段。

三是维护社会安定的重要保障

医疗保险对患病的劳动者给予经济上的帮助,有助于消除因疾病带来的社会不安定因素,是调整社会关系和社会矛盾的重要社会机制。

四是促进社会文明和进步的重要手段

医疗保险和社会互助共济的社会制度,通过在参保人之间分摊疾病费用风险,体现出了“一方有难,八方支援”的新型社会关系,有利于促进社会文明和进步。

五是推进经济体制改革特别是国有企业改革的重要保证。

医疗补充保险是什么?医疗保险的补充保险,是指单位或特定人群,根据自己的经济收入水平和疾病的严重程度,自愿多购一种辅助医疗保险。

先生

女士

获取验证码