2024-04-22

414

无忧人生2021还未正式上线,就已经有很多小伙伴把“求测评”打在了公屏上~

深蓝君也拿到了“一手资料”,一番小总结如下:

它最大特点在于,把重疾额外赔的年龄放宽至70岁,同时轻症赔付比例高,中症也有保障,可选癌症/心脑血管二次赔付、少儿特疾保障,自带身故,保障全面,价格也不贵,性价比还可以。

接下来,我们来看看它的具体内容:

无忧人生2021,谁能买?

无忧人生2021,保障怎么样?

无忧人生2021,有什么优缺点?

无忧人生2021,值得买吗?

让我们看一下它的投保规则:

投保年龄: 28天 - 55周岁

保障期间: 终身

最长缴费期:30年交

投保职业: 1 - 4类

等待期: 180天

无忧人生2021的健康告知比较严格,共有8条。

其中询问了BMI指数,BMI<17 或 >28都不能投保;还询问了吸烟饮酒情况,过量吸烟喝酒是不能投保的。

BMI是一个用于公众健康研究的统计工具。当我们需要知道肥胖是否影响健康时,可以把病人的身高及体重换算成BMI,再找出其数值及病发率是否有关联。体质指数(BMI)=体重(kg)÷身高^2(m)

当然,有心脑血管、呼吸/消化/泌尿系统、肝脏疾病等患者也不能投保。

接下来,让我们看看它的保障情况。

具体保障如下:

可以看到,这款产品70岁前患重疾/轻症,都有额外赔付,自带身故,还可选癌症/心脑血管疾病二次赔付、20种少儿特疾保障,价格不算贵,性价比很高。

虽然保障全面,但深蓝君阅览条款后,也抓出了一些魔鬼细节:

(1)高发轻症保障

无忧人生2021,70岁前初次确诊轻症,赔付45%的保额,70岁后则赔付30%保额;第2/3次轻症均赔付30%保额。

在“轻症赔30%”的大行情下,70岁前的轻症赔付力度还是很好的。

但光靠赔付比例还不够,重点要看高发轻症有没有覆盖到。

我们来看看它的高发轻症覆盖情况:

可以看到,高发轻症全覆盖。

那么综合来看,无忧人生2021轻中症的保障,还是不错的。

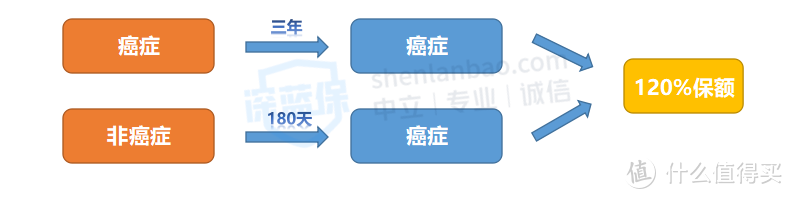

(2)可选癌症二次赔付

癌症作为我国最高发病率的重疾,复发和转移的概率也非常高,所以癌症二次赔付的保障,是有一定必要的。

无忧人生2021同样可以附加这项责任,保障如下图:

它的癌症二次赔付,对首次确诊的重疾做了细化。

如果首次重疾得的是癌症,三年后无论是新发、扩散、转移、持续都可以得到赔付;

如果得的是其他重疾,180天后患上癌症,照样赔120%保额。

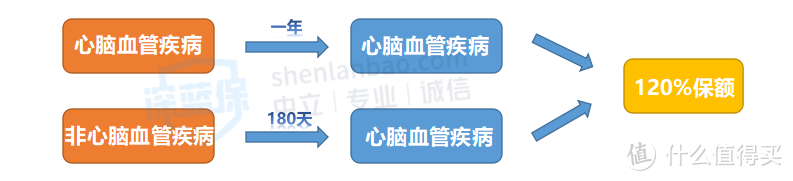

(3)可选心脑血管疾病二次赔付

心脑血管疾病的发病率仅次于癌症,同样是比较难治愈的慢性病。

无忧人生2021同样可以附加这项责任,保障如下图:

虽然这些钱换不来健康的身体,但至少能保障今后的生活,如果不幸离世,这笔钱还能用来还房贷、作为孩子的教育金、父母的养老金。不至于人财两空。

(4)可选22种少儿特疾

附加这项保障后,被保人在31岁前初次确诊少儿特疾,可以赔付100%保额。

主要是以下20种少儿特疾:

红字为高发特疾

可以看到无忧人生2021的20种少儿特疾中,包括了13种高发特疾,保障还算不错。需要的小伙伴可以自行附加。

接下来,让我们总结以下无忧人生2021的优缺点。

优势:

(1)重疾保额高

人生的重要阶段,大多处在70岁之前,结婚生子、养家糊口,都离不开中青年时期的奋斗。

如果因疾病而倒下,会给自己和家人带来沉重的负担。

无忧人生2021,70岁前确诊首次重疾,多赔50%基本保额;赔付轻症后再发生重疾,多赔付30%基本保额。

也就是说,70岁前最高可获赔180%保额。

而“70岁前额外赔”的标准,也比较宽松,大大提高了额外赔付的几率,还是非常良心的。

(2)高发轻症保障好

无忧人生2021对高发轻症的保障,不仅对高发病种覆盖全面,而且赔付比例也高,轻症保障不错。

(3)可选癌症/心脑血管疾病二次赔付

癌症和心脑血管疾病,都是高发的重大疾病,而且由于治疗周期长、易引发并发症、易复发,赔付一次重疾保险金,是不够的。

所以癌症/心脑血管疾病二次赔付,是有附加的必要的。

同样的,无忧人生2021也有一些不足:

(1)捆绑身故责任

捆绑后,保费自然会贵出不保身故产品的一截,增加了缴费压力。

最后,我们来看看无忧人生2021的性价比如何。

(2)等待期长

等待期内确诊疾病,保险公司是不赔的。

因此,等待期越短,越有利。

无忧人生2021的等待期高达180天,也就意味着前半年患病,都是赔不了的。

深蓝君整理几款热门的新定义重疾进行对比:

直接说结论:

横琴无忧人生2021,70岁前重疾/轻症赔付力度大,总保额较高,保障也全面,自带身故,价格不算贵,性价比高。

如果预算充足:可以考虑福特加重疾险,重疾赔6次,轻症赔6次,还可选癌症/心脑血管疾病保障,价格和保障相匹配,性价比还是挺高的。

如果追求多次赔付:可以考虑健康保普惠多倍版,花重疾单次赔的钱,却能赔两次。相当于买50万赔110万,还有少儿特疾保障,性价比也不错。

如果追求高保额:可以考虑康惠保旗舰版2.0、福满一生,60岁前患重疾,多赔60-70%。

先生

女士

获取验证码