2024-04-22

373

重疾险市场的竞争可谓是越来越激烈了,内卷也在不断升级。

不仅单次赔付重疾险的保障越来越类似,多次赔付重疾险也紧随其后,涌现出了不少责任相似的产品。

橙卫士1号及如意金葫芦初现版,便是其中两款。

那么,同样是多次赔付重疾险,两者究竟有哪些差别?哪款更值得入手呢?

一起来看看:

橙卫士1号VS如意金葫芦初现版,谁更胜一筹?

深蓝君总结

深蓝君将这两款重疾险的保障责任整理如下:

可以看到,这两款产品仅限0-55岁人群投保,保障期限均为终身,但在投保年龄、职业限制、保障和价格上有所不同。

橙卫士1号最高可选60万保额,且1-6类职业人群都能买。相比之下,如意金葫芦初现版最高智能选45万保额,职业人群限制为1-4类,还是稍逊一色。

两者保障也很类似,都是多次赔付重疾险,保障覆盖重疾、轻症、中症等。

下面,我们来详细分析一下它们的主要区别。

1、重疾

橙卫士1号:保障120种重大疾病,不分组赔付6次,每次赔付100%保额;保单前15年首次确诊重疾,额外赔付100%保额。

如意金葫芦初现版:保障110种重大疾病,分6组赔付6次,依次赔付100-200%保额;60岁前首次确诊重疾,额外赔付80%保额。

可以看到,橙卫士1号的重疾是不分组的,相比于如意金葫芦初现版的重疾分6组,橙卫士1号的重疾分组更理想。

但如意金葫芦初现版,重疾依次赔付100%-200%保额,60岁前首次确诊重疾就能额外赔80%,赔付力度更大。

2、轻症

橙卫士1号:保障32种轻症,每次赔30%保额,最多可赔5次;保单前15年确诊轻症,还能额外赔付30%保额,最多可赔5次。

如意金葫芦初现版:保障55种轻症,每次赔30%保额,最多可赔4次。

乍一看,橙卫士1号的轻症保障力度秒杀了如意金葫芦初现版,不仅有轻症保险金,还有轻症额外赔付保险金。

也就是说,如果不幸在保单前15年确诊轻症,可以获得60%保额的高额保险金,还能赔5次,这样的赔付比例算得上轻症赔付的天花板了!

但深蓝君一直强调,轻症保障,光看赔付力度还不够,要看高发的轻症有没有保障,这样才能实实在在的拿到赔付。

我们来看下这两款重疾险的表现:

可以看到,如意金葫芦初现版的高发轻症保障更全面,而橙卫士1号缺乏了视力严重受损这一高发轻症,有一些遗憾。

虽然橙卫士1号的高发轻症覆盖率略低于如意金葫芦初现版,但仅缺少了一种疾病。因此,在轻症的保障上,橙卫士1号总体表现更佳。

3、身故/全残

橙卫士1号捆绑了身故/全残责任,而如意金葫芦初现版,身故/全残责任为可选责任。

这里要提醒大家:对于存在身故/全残、重疾责任的重疾险,保险公司仅赔付其中一项责任。

因此,如意金葫芦初现版的表现更好。

4、其他保障

除了常见的重疾、轻症、中症、身故/全残保障外,橙卫士1号和如意金葫芦初现版,还有其他特色保障。

我们来简单解析一下:

橙卫士1号

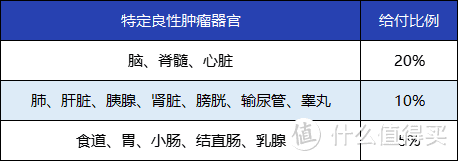

(1)特定良性肿瘤手术赔付

首次确诊特定部位的良性肿瘤,并做了手术,不同部位按比例赔付,最高能赔20%保额。

具体赔付比例如下:

(2)3种特疾二次赔(可选)

针对癌症、脑中风后遗症、急性心肌梗死,首次确诊这些疾病的3年后,再次确诊,都能获得100%保额的额外赔付。

癌症的二次赔付包括新发、复发、转移、持续的状态。

脑中风后遗症、急性心肌梗死的二次赔付,则必须为新发。这3个疾病,都是高发的重大疾病,治疗周期长、治疗难度大、治疗费用昂贵,所以二次赔付,还是很有必要的。

不过,除了癌症,其他两项心脑血管疾病的间隔期比较长,而市面上优秀的重疾险,相同情况下的间隔期只有1年。

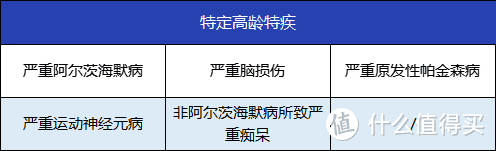

(3)高龄特疾病额外赔(可选)

人上了年纪,身体素质越来越差,患重大疾病的概率难免比年轻人高一些。尤其是老年痴呆、脑中风等,更是老年人的高发重疾。

首次确诊5种高龄特疾的1年后,每年将给付10%基本保额,以10次为限。

5种高龄特疾如下:

如果买的是50万的保额,每年能获赔5万,能贴补老人的护理费用。因此,这项责任还是很贴心的。

如意金葫芦初现版

(1)癌症多次赔(可选)

如果首次确诊的是“恶性肿瘤-轻度”,那么第二、三次确诊“恶性肿瘤-轻度,无需间隔期,每次都可以赔付30%基本保额;

如果首次确诊的是“恶性肿瘤-重度”,那么第二、三次确诊“恶性肿瘤-重度”,间隔期3年,分别赔付120%/150%基本保额。

无论是恶性肿瘤的新发、复发、转移、扩散或持续都可以理赔。

这项责任不仅保重度恶性肿瘤,居然还保轻度恶性肿瘤,是一大亮点。

总的来看,橙卫士1号和如意金葫芦初现版,保障都很全面,都很不错。

最后,我根据大家的需求,整理了值得考虑的产品:

如果追求高保额:可以考虑橙卫士1号,最高可投保60万,适合追求高保额的人群投保。

如果预算不足/追求性价比:可以考虑橙卫士1号,保障很全面,价格也更便宜,性价比更高。

如果看重重疾保障:橙卫士1号和如意金葫芦初现版两款都值得考虑。橙卫士1号重疾分组更理想,如意金葫芦初现版赔付力度更大。

如果是5-6类职业人群投保:可以考虑橙卫士1号。如意金葫芦初现版仅限1-4类职业人群投保,而橙卫士1号,从事5-6类职业的朋友也有机会买到。

如果是中老年朋友投保:可以考虑橙卫士1号,附加高龄特疾病额外赔保障,出现规定的这些疾病,每年都能获赔一笔保险金,最高给付10次。

如果看重癌症保障:橙卫士1号和如意金葫芦初现版两款都很不错。橙卫士1号,附加特定良性肿瘤手术赔付及特疾二次赔责任,癌症保障力度大大提高;如意金葫芦初现版,附加癌症多次赔保障,恶性肿瘤-轻度/重度都能赔付。

先生

女士

获取验证码