2024-04-22

487

近期,阳光人寿上线了一款医疗险新品——i保·定期医疗险(惠民版)。

它保证3年/6年续保,基础保障还算全面,质子重离子的费用也能报销,还有在线问诊等健康管理服务,价格不贵,性价比还可以。

但是,这款产品也有一些坑,具体可以看深蓝君下面的分析。

接下来,跟随深蓝君一起解读一下这款产品吧!

主要内容如下:

投保规则如下:

可以看到,i保·定期医疗险(惠民版)这款产品的保障期限可以选择保3年或6年,可以选择按年缴纳保费,也可以选择按月缴纳保费,投保比较灵活。

深蓝君将具体的保障整理如下:

注:每一保单年度内,一般住院及住院前后门急诊医疗费用保险金、一般特定门诊医疗费用保险金、重大疾病住院及住院前后门急诊医疗费用保险金、重大疾病特定门诊医疗费用保险金和质子重离子医疗费用保险金累计给付之和以400万元为限。

下面,深蓝君就来具体讲讲它各项保障的细则。

(1)一般医疗保障

一般医疗费用包括:

住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用以及住院前7天和出院后30天的门急诊医疗费用。

报销规则如下:

扣除1万免赔额后100%报销,上限200万元。

(2)重疾医疗保障

i保·定期医疗险(惠民版)重疾医疗保障120种重大疾病,可以报销以下费用:

重大疾病住院医疗费用、重大疾病特殊门诊医疗费用、重大疾病门诊手术医疗费用、重大疾病住院前7天和出院后30天的门急诊医疗费用。

报销规则如下:

扣除1万免赔额后100%报销,上限200万元。

注意:重疾医疗和一般医疗的免赔额是共享1万元的。

(3)质子重离子

质子重离子是一种国际尖端的放疗技术,它能够有效治疗癌症,起到精准照射且无创伤的作用,能让局部肿瘤控制率达81.8%。

可以说,质子重离子除了贵,没有别的缺点,目前,质子重离子单疗程的治疗费就需要25-30万人民币。

对普通家庭来说,不是一笔小数目,如果买的医疗险能报销这笔治疗费是最好的。

i保·定期医疗险(惠民版)的质子重离子保额为200万,报销比例100%,指定治疗机构是上海市质子重离子医院或甘肃武威肿瘤医院重离子中心。

(4)ECMO(体外膜肺氧合)住院津贴

ECMO全称体外膜肺氧合,本质是一种改良的人工心肺机,俗称为人工肺。

人工肺本身不是治疗手段,只是暂时替代心、肺的功能,主要用于对重症心肺功能衰竭患者提供持续的体外呼吸与循环,这样即使在心脏或肺部出现问题后,也可以确保全身供血不受影响,为医生进一步治疗赢取时间。

ECMO的用途很广,像正在大流行的新冠肺炎,国家卫健委在第五版诊疗方案中就强调,对于严重急性呼吸窘迫综合征患者,如条件允许,应尽快考虑使用人工肺。

目前,我国还生产不了ECMO,只能靠进口,这就决定了它的使用成本非常高。

首次使用ECMO,开机费用差不多是6万元,后期还要维持机器运转,加上化验费、药物费,每天支出在1千元左右。完整治疗下来费用不是一笔小数字。

在i保·定期医疗险(惠民版)这款产品中,除了可以报销ECMO的费用,它还会针对性地给一笔ECMO住院津贴:

每一保单年度内,ECMO(体外膜肺氧合)住院津贴500元/日,最高给付30日。

(5)专享健康管理服务

在这项额外保障中,i保·定期医疗险(惠民版)免费提供7*24小时的三级医院全科医生在线问诊服务,问诊次数不限。

医生根据病情需要开具了用药处方的,单次购药最高可享受70%补贴,相当于最高享受3折购药,单次购药补贴限额500元,总补贴次数为20次,每月限2次,最高可享受购药补贴1万元。

此外,所购药品还可安排送药上门服务,最快1小时(药品配送费需用户自己承担)。

(6)重疾保费豁免

在等待期后确诊符合合同约定的120种重大疾病之一的,符合理赔条件的,可以免交剩余保费,减轻了缴费压力,更好的安心治疗。

了解完保障内容,我们来总结一下这款产品的优缺点。

先说优点:

(1)报销范围广

不在医保目录内的医保药品目录、诊疗项目目录等,只要符合合同约定也可以赔付。

其中药品范围包括:自费药、进口药、靶向药;

治疗费用包含:质子重离子、化疗放疗、靶向疗法。

像治疗癌症,很大可能会用到医保不能报销的药品与诊疗项目,多疗程治疗下来,费用不菲,有了这项规定,就可大大减轻患者的治疗负担。

(2)续保条件还不错

选择医疗险产品要重点关注它的续保条件,深蓝君一直以来都是建议大家选择续保不需审核的产品。

i保定期医疗险(惠民版)作为一款长期医疗险产品,承诺最高可连续保障6年,保障期间内不涨价、不断保。

这意味着,只要在保障期限内,这款产品是不会因为身体原因、产品停售而不能续保的。

不过,市面上还有一款能保证20年续保的好医保长期医疗险,保障也还不错,性价比很高,如果追求长期保障,这款产品值得考虑。

(3)确诊重疾免交剩余保费

减轻了患者的缴费压力,可以更好的安心治疗。

(4)大公司产品

i保定期医疗险(惠民版)的承保公司是阳光保险集团,成立于2005年,是国内七大保险集团之一,旗下拥有财产保险、人寿保险、信用保证保险、资产管理等多家专业子公司。

2021年一季度,阳光保险的偿二代综合偿付能力充足率为209.68%,核心偿付能力充足率为178.09%,满足中国银保监会关于偿付能力充足率的要求,风险综合评级(分类监管)结果为A类。

简单来说,i保定期医疗险(惠民版)有大品牌背书,偿付能力充足,出险了只要符合合同约定,保险公司能够按约定赔偿。

缺点:

(1)重疾有1万免赔额

市面上大部分医疗险产品都是重疾0免赔,i保定期医疗险(惠民版)即便是确诊合同约定的重疾也有1万元跟一般医疗共享的免赔额,理赔条件相对比较高。

(2)没有外购药保障

在免责条款中,i保定期医疗险(惠民版)明确规定:院外购买的药品,其费用是不在报销范围内的。

而外购药在部分疾病的治疗中,使用非常普遍,比如癌症:治疗乳腺癌的特效药 “赫赛汀”,每个月花费 2.5 万左右,但这类药在医院很难买到,只能去外面买。

所以,外购药保障还是非常重要的,如果没有这项保障,只能自掏腰包。

(3)增值服务少

除了专享健康管理服务,像就医绿通、费用垫付等更实用的增值服务,i保定期医疗险(惠民版)都缺少了,还是比较遗憾的。

分析完优缺点,最后,我们来看看这款产品到底值不值得买?

总体而言,i保定期医疗险(惠民版)基础保障全面,赔付范围广,续保条件也还可以,是一款不错的医疗险产品。

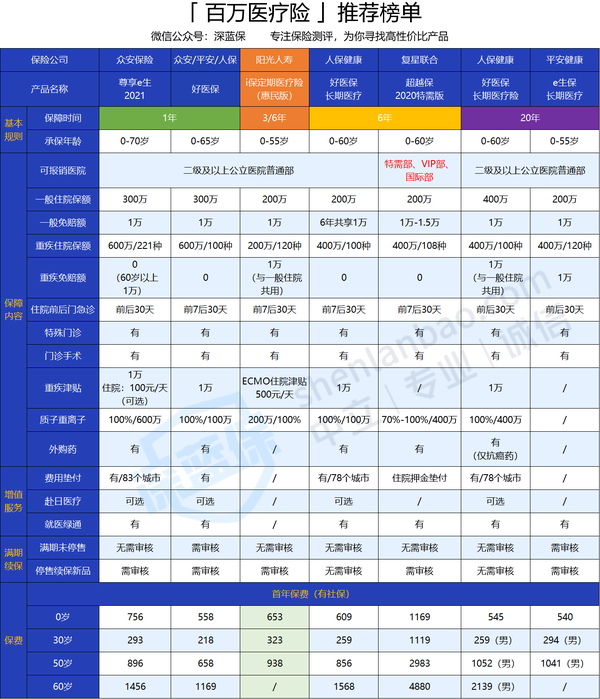

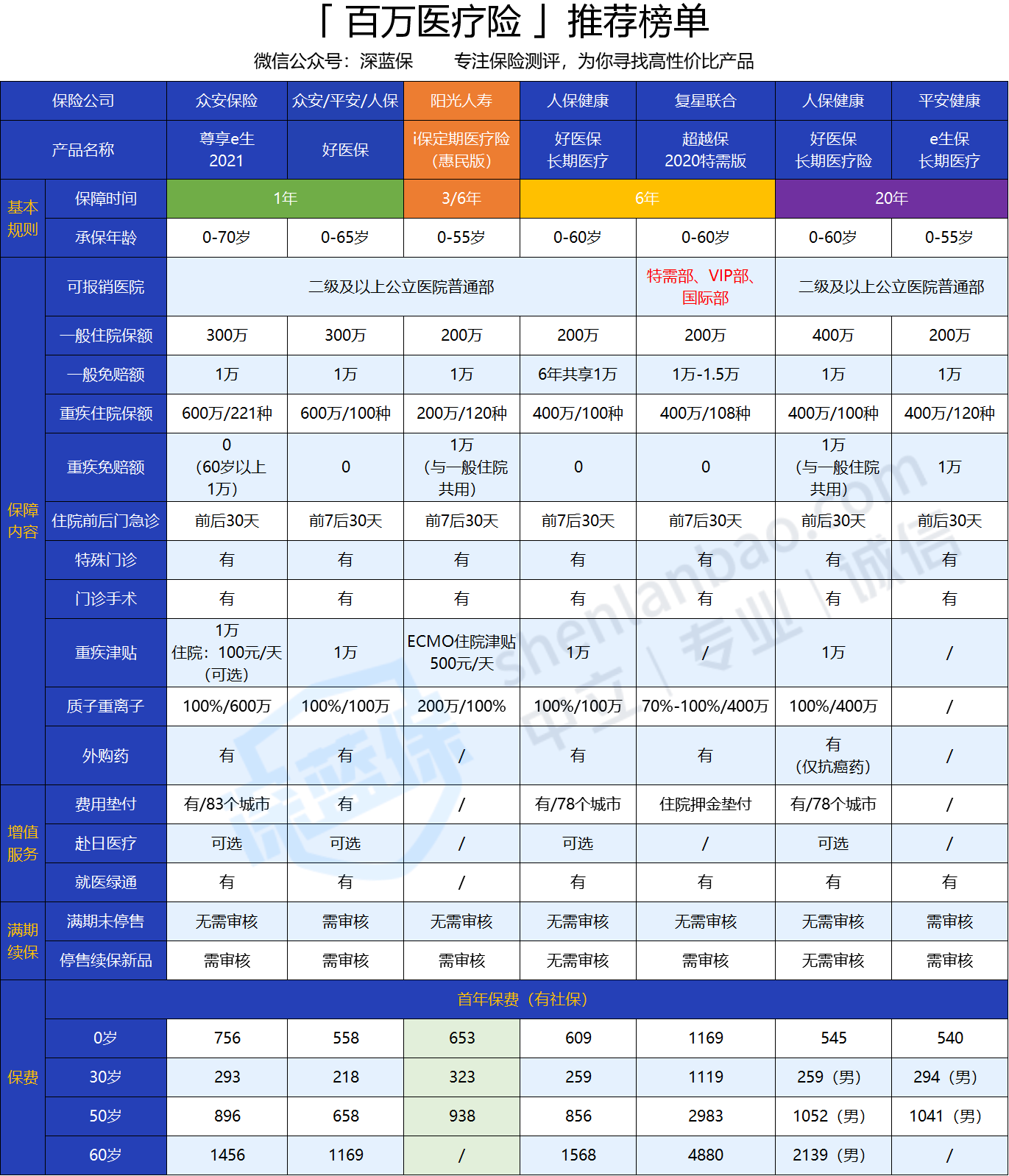

那到底值不值得买呢?我们挑选了市面上热销的百万医疗险产品进行对比:

相较于市面上优秀的百万医疗险产品,i保定期医疗险(惠民版)优势在于,保证续保3/6年,但缺少了外购药保障、重疾医疗有免赔额,增值服务也不出彩。

所以总的来看,它的整体表现中规中矩。

因此,深蓝君建议:

Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险产品测评:

先生

女士

获取验证码