“关爱人生每一天”,这是不仅是个人美好的愿望,也是新华保险的口号。在过去几个月时间里,我们测评了平安

2018-03-02

2018-03-02 18731

18731

买保险到底是看公司,还是看产品?这是很多朋友,经常会遇到的困惑。

买保险到底是看公司,还是看产品?这是很多朋友,经常会遇到的困惑。

深蓝君之前写过十款平安重疾险、十三款泰康重疾险的对比分析,收到了不错的反馈。其实除了老五家之外,还有一些公司,保费收入同样惊人,不容小觑。

那今天就为大家带来阳光保险的横向测评,希望大家能通过一篇文章,把阳光的重疾险一次性了解清楚。

主要内容如下:

大公司保险,有什么优势和不足?

阳光重疾险, 都有哪些渠道销售?

18款阳光重疾险对比,哪款值得买?

阳光保险目前只有 12 年的历史,相对老牌保险公司而言,算比较新的公司,但成长非常迅速,并且也是国内为数不多的几家保险集团公司之一。

阳光保险旗下包括:财产保险、人寿保险、信用保证保险、资产管理、医疗健康等。我们经常说到的“阳光保险”,通常指的是阳光人寿,只是整个集团的一部分。

目前阳光已经有了大品牌的优势:

终端网点多:财产险目前在全国已有 1700 多家网点,阳光人寿也有 1000 余家服务网点,对于用户而言确实服务更便利;

互联网保险: 阳光保险在线就是其积极部署互联网布局的体现,目前已推出了一些列相关产品,尤其阳光随 e 保系列在 2017 年之前,极具性价比;

客户服务好:本次文章很多信息均来自阳光客服,整个咨询过程让深蓝君觉得专业又认真,这是部分新成立的保险公司确实要学习的地方。

不过阳光同样存在很多大公司的共性问题,除了很多返还型的重疾险在售,而且消费型重疾险由于品牌溢价的问题,性价比一般。

深蓝君结合阳光官网、用户反馈、中保协数据等各种方式,筛选了 18 款产品进行对比分析:

阳光人寿阳光随e保(含轻症版)

阳光人寿阳光随e保(加倍版)

阳光人寿阳光i保

阳光人寿阳光i保Plus

阳光人寿真爱倍保

阳光人寿真爱久久

阳光人寿阳光臻逸

阳光人寿一世安康

阳光人寿安康保

阳光人寿康世宁

阳光人寿一路阳光

阳光人寿真爱守护

阳光人寿阳光康瑞B

阳光人寿浦爱一生

阳光人寿关爱多(成人版)

阳光人寿关爱多(儿童版)

阳光人寿金娃娃E款

阳光人寿金祥裕C款

话不多说,直接上图:

直接说结论:

1、如果要选择一款阳光重疾险:

预算有限,可考虑阳光 i 保、阳光随 e 保(含轻症版),尤其阳光 i 保plus这款产品,在大公司的产品中,还是比较有竞争力的。

2、如果想要重疾多次赔付:

基本没有选择空间。虽然阳光随 e 保(加倍版)、阳光真爱倍保重疾可赔 2 次,但却都没有轻症保障,而且保费并不便宜。3、建议谨慎选择的产品:

电话销售:阳光真爱久久、阳光真爱倍保,保障功能非常弱,但保费高出天际,很多朋友会被月缴保费低忽悠;

银行销售:浦爱一生、阳光康瑞 B,10 年缴费,杠杆低,保障弱。

较老的产品:阳光一世安康、一路阳光、康世宁,这些产品上市都已经很久,性价比不高。

下面,我们对每款产品进行具体点评:

1、阳光随e保/阳光 i 保重疾险

深蓝君对阳光随 e 保这款产品还是比较有感情的,我为自己家宝宝就购买了阳光随 e 保老版(不过已停售)。并且我肯定至少有几百位深蓝保的粉丝购买了之前的老版本产品。

阳光随 e 保老版本停售后,又推出了多个同系列的产品,按人群划分如下:

少儿:阳光随 e 保(儿童版),自从今年 8 月份改版上线后,优势已经不大,我们在儿童定期重疾险这篇文章中有详细对比分析;

老年人:阳光随 e 保(长青版),这款性价比很高的防癌险已停售,

成年人:阳光随 e 保(含轻症)、阳光随 e 保(加倍版),也是目前官网在售的两款。

阳光 i 保,目前阳光保险在线主推的重疾产品,据说后续会推出“ i 保”系列产品,包括医疗险、定期寿险等。

整体来看,相较于代理人、电话销售、银行销售等,这几款线上销售的重疾险产品,性价比相对更高。 很多大的保险公司会顾及和代理人团队冲突,很少推出消费型的产品,这一点阳光做的比较好,值得点赞。

不过这 2 款产品,也存在一些不足:

轻症保障较弱:在市面上轻症多次赔付基本普及的情况下,阳光 i 保的轻症只保 1 次;随 e 保(轻症版)虽有两次轻症赔付,但轻症也分组;与市面上其他消费型重疾相比,还是有一定差距;

从费率来看:与市场最便宜的同类产品相比,费率高出 10% 以上,我们可以理解为品牌溢价。

结论就是:阳光虽然在大的保险公司中,率先推出了消费型重疾险,但是目前在售的阳光随 e 保系列、阳光i保系列,在整个市场当中价格优势并不明显。

尤其是阳光随 e 保加倍版,作为一款消费型的多次赔付产品,不仅不带寿险、轻症责任,价格几乎接近很多带寿险责任的产品,实在贵的没道理。

相信随着时间的推移,随 e 保系列的口碑将会淹没在越来越多的新产品当中,略感可惜。

本次测评 18款阳光重疾险中,有很多都是返还型重疾。由此可见,保险公司针对国人爱返还的特性,研究得十分深刻。

我们曾多次提到返还型产品,本质就是我们每年多交很多钱给保险公司,保险公司用多交的保费来投资,几十年的投资收益大头都归保险公司,返给我们的保费,经过几十年的通货膨胀已经严重贬值,所剩无几。

如果一定要给这 7 款产品排名,那综合保障、保费、返还来看,阳光臻逸表现靠前。但站在深蓝君的角度,其实很难说得上推荐。因为这几款产品的缺陷十分明显:

保障弱:年交保费都在 1 万元以上,有的产品甚至连轻症保障都没有,实在是匪夷所思。关于轻症的作用,心脑血管这篇文章中,我们有详细说明。

均不保终身:如果特别偏爱返还型,最好选择保终身的产品,在约定年龄返还保费后,保障还在。而这 7 款产品,均不保终身,80 多岁返还保费后万一得重疾/身故,一分钱也拿不到。

返还不值钱:安康保 88 岁可返 100 万,看起来非常高,但是如果考虑时间的复利,算起来收益其实很低,更不用说其他几款只返还保费的了,连银行定期存款的利息都不到。

目前国内消费者金融常识还是很匮乏,所以很多人会被跑路的 P2P 、3M 币坑了不少钱。同理,还有很多人没有想明白返还型保险的本质,盲目去贪图保费返还,而选择了并不适合自己的产品。

很多时候保险公司也只能是迎合市场和用户需求,也是无奈之举。如果是我,我是不会购买返还保费的重疾险,建议大家也谨慎选择。

具体原理就不多说了,大家可以看看《保险公司挣了多少黑心钱,看看返还型重疾险就知道了!》的文章。

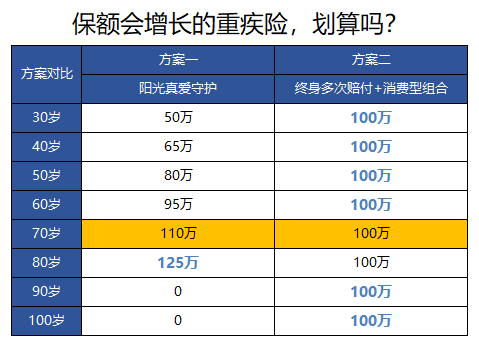

1、阳光真爱守护

阳光真爱守护是一款在银行销售的重疾险,特点是保额每年递增 3% ,因为保额会增长,貌似可以对抗未来的通货膨胀。

很多人担心现在买的 50 万的保险,可能过了几十年后 50 万就贬值得没几个钱了,这种担心是有一定道理的。

直接说结论,这类产品都无法有效避免抗通货膨胀,最大的问题是相同预算能买到的保额太低了。

方案一的真爱守护每年预算需要 2.2 万,而方案二的方案每年仅需要 1.6 万,但是在 30- 60 岁长达 30 年的时间里,100 万的保额都是比方案一要高的。

所以如果让我选择,我会毫不犹豫地选后者,正如上面说的,太平洋金佑人生、太平福禄倍佑同样存在类似的问题。

深蓝君已经多次建议大家不要考虑返还、分红、是否保障终身,先保证一个足够高的保额,然后后面再多次配置就好了。保险没办法追求一步到位的,是一个多次配置的过程。

如果担心保额不够用,可以看下《担心保额不够用?这样买保险,可以有效对抗通货膨胀!》这篇文章。

2、 阳光真爱倍保、阳光真爱久久

阳光真爱倍保、真爱久久都是电销的产品。国内几大寿险电销巨头,除了平安、泰康、大都会、招商信诺外,还有一家就是阳光。

但不论从什么角度,深蓝君都不推荐这两款产品。具体原因如下:

保障功能弱:这款真爱倍保是 2017 年上市的新品,年交保费 2.5 万,竟然连轻症保障都没有;

保障杠杆低:这两款产品最长 10 年交费, 30 岁男性 50 万保额,年交保费 2.5~3 万,如果按月交,那么每年交的保费比按年交还要高出 8% ,实在不是一般人能承受的。

在《我为什么不建议电话买保险?》的文章中,深蓝君详细分析了电话销售的劣势,对于那些从未谋面,通过电话跟你讲一款保险有多好的销售员,他们推荐给你的产品,请务必慎重购买。

3、阳光关爱多(成人版)

阳光关爱多是一款癌症多次赔付的重疾险,这种产品在市面上也越来越常见。整体来看,这款产品优势不大:

癌症虽然最多能赔3次,但每次必须间隔5年,与间隔期3年的产品相比,不具备优势;

我们在往期文章《癌症多次赔付重疾,哪款好?香港保险值得买吗?》中,详细说明过这类癌症多次赔付的产品,也教会了大家一些挑选的方法,有兴趣的朋友可以看看。

4、 阳光金娃娃E款、 阳光人寿金祥裕C款

阳光金娃娃 E 款和金祥裕 C 款都是典型的的万能险+重疾,这种从产品设计在几年前是很流行的设计,但是放在 2017 这个时间节点,个人觉得这类产品都没有竞争力了。

金娃娃 E 款在不领取账户价值的前提下,本质就是一个定期返还型重疾。

0 岁男孩,重疾保额 20 万,保到 80 岁,年交保费 6000 元。如果没有得重疾活到 80 岁,按照保证的利率 2.5% 计算,可领取 8.6 万的账户价值,领取完后合同终止。

同样是阳光自己的保险,不同的儿童重疾险保障、价格差异都就很大,也希望大家能感受的到。

在 《谈谈我最不喜欢的那类保险》中我们有讲到这类保险的运行机制,同类的还有平安的智能星、智慧星、智胜人生等,有兴趣的朋友可以看一下之前的测评文章。

5、其他产品

其余的产品,比如阳光一世安康、康世宁、一路阳光都是上市比较久的产品了,尤其阳光一世安康是 2013 年上市的,但客服反馈目前仍未停售,所以我们也有必要提一下。

深蓝君对阳光保险还是比较有感情的,在 2016 年我们做测评伊始,就推荐了很多阳光的产品,那时候随 e 保系列优势还是特别大。

并且也有一位朋友反馈过,理赔过阳光随e保重疾险,我们在《互联网,这个时代最好的礼物》一文中也有提到过。

不过中国目前有接近 200 家保险公司,竞争越来越激烈,供给严重大于需求。不论你购买哪家的产品,深蓝君建议大家每家保险公司都保持关注,选择那些更有利于自己的产品。

虽然都是叫做重疾险,都是患重病给钱的保险,但是里面的学问实在太大了。深蓝君建议大家一定要多加思考,千万不要盲目冲动购买,否则吃亏的一定是自己。

希望今天的文章对你有用,也欢迎大家分享给有需要的亲朋好友:)

延伸阅读:平安全系列10款产品对比分析>>>泰康13款重疾险对比分析>>>

2024-04-16 150

2024-04-16 150 2024-04-16 153

2024-04-16 153 2024-04-16 452

2024-04-16 452 2024-04-16 337

2024-04-16 337 2024-04-16 335

2024-04-16 335