i无忧2.0

常见病投保宽松

7382

7382

一转眼,双十一都过完了。

这段时间,头部的保险公司们也迎来了一年一度的大事情——开门红!

保险公司的“开门红”,大家都懂的吧?就是可以参加“免费”讲座,拿“免费”礼品,甚至还有“免费”旅游。

但天底下没有白吃的午餐,想要这些“免费”的机会,要不就脸皮厚,勇于蹭吃蹭喝,要不就老老实实买份保险。

前些日子保险界的“老大哥”中国人寿也推出了他家的开门红产品——鑫享未来。

最近这款产品真的是刷爆了朋友圈,号称3年交8年返,收益率达4.8%,听上去就很牛。

而且它还宣传限时限量发售,这火爆的氛围一炒起来,很多朋友难免就心动了。

但是,我们也要奉劝大家,买保险一定要理性,毕竟保险可是关乎钱!

俗语说得好:“是驴子是马,牵出来遛遛”,如果真是好产品,自然是不怕分析和比较的。

所以今天我们就来深扒一下这款产品,看看它表现如何,值不值得入手。

本文的主要内容如下:

鑫享未来的基本情况

鑫享未来,收益如何?

有哪些值得入手的储蓄险?

鑫享未来投保后的第5年就能开始拿钱,最快8年满期,满期就拿基本保额。

如果要问拿钱的速度能不能再快一些?答案是不能。

因为监管方面要求,这类保险产品首次给钱,最快也得在保单生效的第5年后。

如果我们投保了这款产品,从第5年到保障期满前,能每年拿一笔生存金,保障期满能直接拿到一笔满期金。

各位朋友要留意了,这款产品还没开放1年交链接,暂时还不能一次性交费。

鑫享未来还有3个万能账户可选,最低保证利率都为2.5%,但结算利率不一样。

万能账户是区别于主险账户以外的一个投资账户,拿到的生存金和满期金放到这里面能继续增值。

如果说主险账户是公交车,那么万能账户就是私家车。

公交车先带着我们的钱走一段,然后钱从公交上下来继续坐私家车;公交车安全、有保障,开多快,在合同里就约定好了。

但私家车是保险公司在驾驶,可以保证有个最低时速——“最低保证利率”,但不保证最高的平均时速——“结算利率”。

我们想快点到目的地,当然希望私家车能开快点,所以万能账户的结算利率当然也是越高越好。

作为大公司的开门红产品,鑫享未来很壕气,配了三辆“私家车”。年交保费越高,就能选当前平均时速越高的“私家车”:

年保费 ≥ 10 万:可选鑫尊宝(A 款),上个月结算利率为 4.8%。

3 万 ≤ 年保费 < 10 万:可选鑫缘宝(乐鑫版),上个月结算利率为 4.4%。

年保费 < 3 万:可选鑫尊宝(C 款),上个月结算利率为 3.7%。

当然,一笔钱在一个时段是只能坐一辆私家车的,所以这三个账户只能三选一。

比如,如果年交15万,那这三个账户都能选,但一般都会选跑得最快的鑫尊宝(A款)。

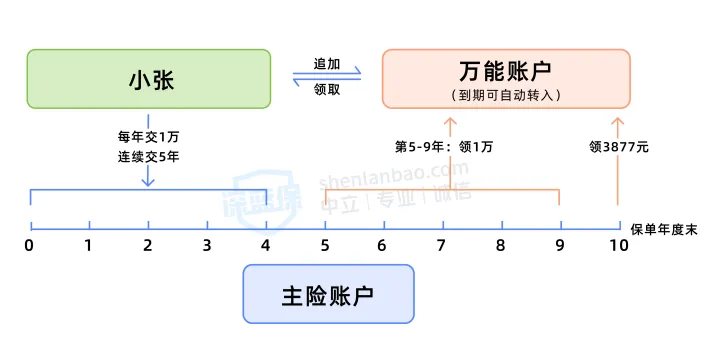

我们以“小张每年交1万,连续交5年,保10年”为例,来看看主险账户和万能账户是如何来配合使用的:

小张的保费会分为5部分坐上“鑫禧未来”号,保费会在旅途过程中变成生存金和满期金。

当然,我们也会提前约好一辆“私家车”来接到站下车的生存金和满期金。

从第5年到保障期满前,如果我们还依然健在,每年就会有一笔生存金下车,坐上万能账户的私家车。

到保障期满,也就是到“鑫享未来”号的终点站,会有一笔满期金下车,继续坐上私家车。

在这里要提醒大家,每一笔想要上私家车的生存金和满期金,都需要交1~2%的手续费。

不过只要这些钱一直在万能账户里增值,手续费的问题是不大的。

此外,这款产品的万能账户可追加保费,也就是我们能在生存金和满期金之外,安排其它闲钱坐上万能账户私家车。

如果我们在私家车行驶中途需要用钱,也能申请让一部分钱下车,或是选择让全部钱下车。

我们来看看万能账户私家车中途“加客”和“下客”的规则:

其实,如果我们投保后急用钱,又想让万能账户里的钱继续增值下去,可以使用保单贷款功能。

这3个万能账户的保单贷款最高都能借现金价值的 80%,每次借款最高不超过6个月,目前借款的年利率是5.5%。

如果在6个月内还上贷款的已支付保费和利息,账户的增值就不会受到影响。

我们了解完鑫享未来的主险和万能险之后,下面一起来看看鑫享未来的保障如何。

通过第一部分对鑫享未来的介绍,我们已经知道这款产品是主险加万能险的形式,所以接下来我们分为主险和万能险两部分来看看这款产品的收益到底好不好。

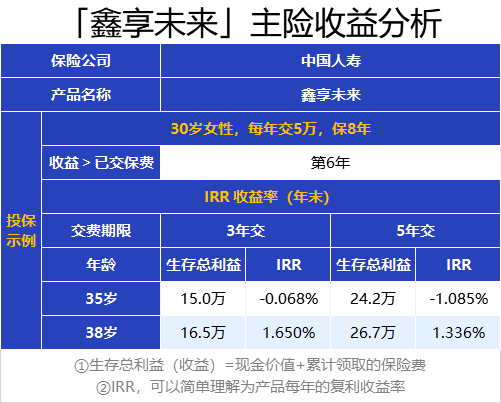

我们以“30岁女性为例子,每年交5万,保8年”来看看,在不同的交费期下,主险账户的收益如何:

从表里可以看出这款产品的主险收益率还是很低的,第8年的收益率也才1.3%~1.6%左右。

目前余额宝的30日年化收益率在1.6%左右,和鑫享未来的主险账户收益差不多。

所以这款产品的主险收益很不行,选它和选余额宝差不多,反而余额宝提取资金还自由一些。

我们看完主险账户的收益,再来看看号称收益4.8%的万能账户能不能打?

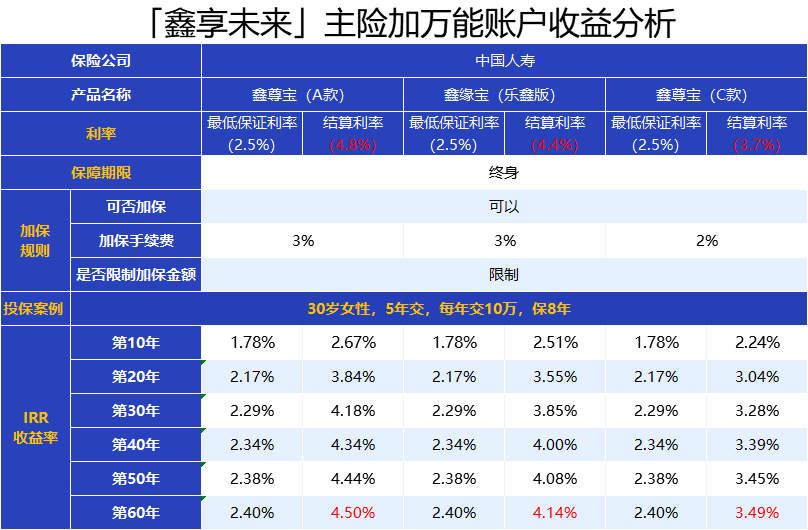

鑫享未来的3个万能账户最低保证利率都是2.5%,但结算利率都不一样。

所谓4.8%的收益率,说的不是最低保证利率,而是最好的账户的当前结算利率。

我们以“30岁女性,5年交,年交10万,保8年”为例,来看看它们的表现:

第一段我们已经用“私家车”的最低时速来理解“最低保证利率”,而“结算利率”就是“私家车”的当前平均时速。

可以看出如果是按照最低保证利率2.5%来结算,这款产品的表现真的很一般。

而以万能账户的结算利率来看,鑫尊宝(A款)和鑫缘宝(乐鑫版)都很香。

但一定要注意,这3辆万能账户“私家车”下个月能跑出多少的平均时速,是不确定的,毕竟路况和车况都是会变化的。

此外,我们还查询了中国人寿发布的万能险利率公告,发现很多老万能险产品的结算利率从5.0%左右下降到了3.7%附近。

未来这些万能账户的结算利率是否还会下降,谁都不知道。

总而言之,就主险的收益率以及万能账户的最低保证利率水平,我们可以看出这款产品其实很一般,并没有什么惊喜。

其实想稳健地理财,追求高一些的确定性收益,我们有更多值得选择的好产品,一起往下看看。

年金险适合用来放养老钱,好产品的后期收益率能逼近4%。适合想要养老金稳定增值的朋友。

我们这里挑选了几款不错的年金险推荐给大家:

最低2000元就可以上车养多多3号,它的收益率高,能领的养老金也多,很适合打工人用来攒养老钱。

从表中我们也能看到版本一的70岁时的收益率为3.4%,80岁的收益率约为3.8%,是这几款产品中最高的。

它的版本二,最高保证领取20年,适合担心自己退休会活不到80岁的朋友。

而且养多多3号还能附加保底利率2.5%的万能账户,享受资金的二次增值。

此外,投保了养多多3号,保费如果达到了一定的门槛,就能享受城心养老社区的入住权益。

这款产品无需健康告知即可直接投保,对于有基础疾病、慢性病等的中高龄老人来说非常友好。

养多多3号还能做到最快投保第二年就领钱,并且终身保障,活多久领多久。

这款产品的加减保功能也值得提一提,毕竟我们投保以后,可能会想继续把手里闲钱放进去,或是取钱出来应急。

比起养多多3号,乐养多终身都有现价,任何阶段退保,都有钱可以拿。

而且它的收益也很能打,以“30岁女性,每年5万,交5年”为例,60岁开始领取,到90岁,收益率反超养多多3号。

追求高收益且有长寿基因的朋友,可以考虑这款。

不过,养多多3号和乐养多都有投保地区要求,如果买不了,可以考虑金盈年年。

金盈年年(A款)和前两款的主要差别在于它全国都可销售,而且也能保证领取20年。

这款产品的最高投保年龄为69岁,而且无需健康告知就能买,健康状况一般的老年朋友可以考虑这款产品。

另外,它的养老金逐年按3%的涨幅递增,可以用来抗通胀,毕竟通货膨胀可因为我们退休就停下来。

这款产品的保费到达一定的门槛后也能对接高端养老社区。

它的后期收益率也能达到3%以上,如果因为投保地区限制而买不了其它年金险的朋友可以考虑这款。

保险公司开门红的套路很多,防不胜防,请吃饭请看展......

但各位朋友千万不要因为几句宣传语几张海报就轻易买了保险。

大家如果想要购买这类产品,在投保之前一定要多对比,毕竟你熟悉的代理人也有可能离职,我们能留在手里的只有白纸黑字的保险合同。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。