i无忧2.0

常见病投保宽松

7382

7382

这两年,年金险火得不得了。

尤其是有钱人,都爱买年金险。

为啥?为了自己老了、不上班之后,日子也能过得滋滋润润的。

年金险虽好,但咱普通人接触到的大多数年金险,都暗藏三个猫腻。

因此亏掉十几万甚至几十万的人,估计一抓一大把。

冒着得罪同行的危险,这篇文章,就要把这三个猫腻说清楚。

想买年金险的,一定要看完,文末还会教你怎么计算真实收益。

大家去买年金险的时候,很多业务员给你演示的收益能达到5%、6%。

看起来非常诱人,但其实,这些收益是主险年金+附加万能账户的收益。

因此,它的收益也来自两个部分。

一部分,就是主险给付年金的收益;另一部分,就是年金进入万能账户的二次生息。

而很多主险年金,本身收益其实特别拉垮,算下来只有2%的水平。

为了吸引消费者,就只能拼命包装万能账户的收益。

最常见的套路,就是给你看一个很高的收益。

却不告诉你,这个收益只是演示收益,并非保底收益。

等你投保之后,就会发现,万能账户的利率,越来越低。

有的产品只过了三个月,结算利率就敢从6% 降到4%,甚至到后来的3.25%。

哪怕退一万步,咱们就假设这个产品还比较有良心

没有卖完就立刻跳水,努力坚持了个五年八年的。

可是!有的产品万能账户也不是投保之后,就立刻产生收益的。

你得等啊等啊,等到主险有年金/满期金之后,钱才能进万能账户。

你冲着万能账户的收益投保,结果前面5-10年,万能账户的收益跟你没有一毛钱关系。

好不容易媳妇熬成婆,你的钱终于进了万能账户。

不好意思,利率已经被保险公司下调了。

不信的话,可以去各保司官网看看,有哪款万能账户的收益率是能几年十几年保持不变的。

所以好处有是有,我们沾不着边啊。

原本想着有肉吃,忙活半天,连口汤也喝不上。

最后还有一个套路,就是收益混淆。

很多业务员在聊这类保险的时候,都喜欢讲预定利率3.5%的增额寿,预定利率4.025%的年金。

让人产生了一种错觉,觉得这类产品,就都有这个收益。

殊不知,被隐藏的两个字,才是关键,那就是预定利率上限!

所谓预定利率,其实一条监管规定的不能超过的水平线,意味着保险公司最高能给这么多。

它和收益率挂钩,但不等于真实的收益率。

想知道一款产品真实的收益怎样,还得看它的内部收益率,也就是IRR。

过去我算过很多年金险的IRR,很多真实收益率只有2%,能到3.5%的都很少。

更别提接近预定利率4.025%的了。

接下来,我也手把手教大家,如何自己计算内部收益率。

IRR,可以说是年金险的照妖镜。

不管收益吹得多么天花乱坠,一用IRR计算,立刻“原形毕露”。

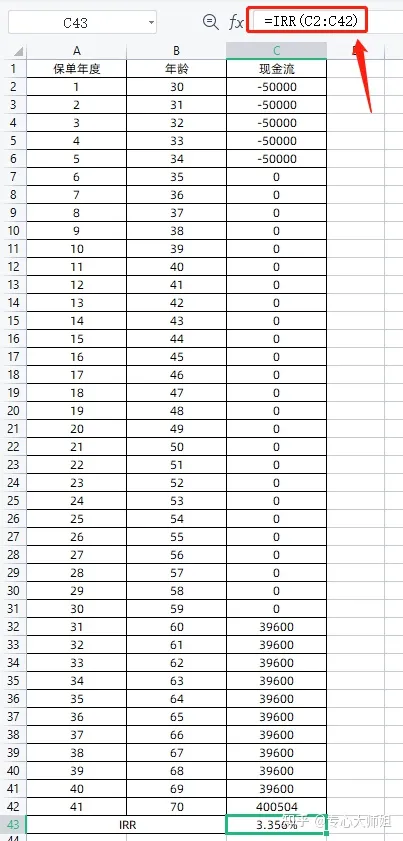

举个例子,30岁女性买年金险,年交5万,交5年,60岁领取。

60岁开始,每年可以领取39600元。

如果想计算到70岁的时候,IRR是多少,应该如何计算呢?

我们打开个空白excel文档,先输入三列表头,保单年度、年龄和现金流。

前面5年每年交5万保费,现金流就填-50000。

60岁到69岁期间,每年领取39600,就填39600。

至于70岁,那一栏,就加上当年度保单现金价值360904,总计400504。

再随便找个空格,点开「公式」 - 「常用函数」里的IRR。

把前面所有现金流数字框起来,你就能看到真实的内部收益率了。

需要注意的是,同样的缴费方案,在不同的年龄,IRR收益率也是不一样的。

年金险的IRR,往往是越到后面越高。

同一款产品,不同年龄、性别、缴费方案,最后计算出来的IRR也会不一样。

所以大家挑选年金险的时候,千万不要光听业务员讲多高的收益率。

实际手动算一下,高下立见。

当然了,买年金险,不能只看IRR。

毕竟,买年金险,就是为了让自己老了之后,不用上班,也能有钱拿。

所以,买年金险,首先就是看,同样条件,哪款领取高。

另外,考虑到提前退保和不幸早逝的可能性,再看一下保单现金价值和身故保障。

根据自己的需求,再看一下产品的加分项,如对接养老社区、对接信托、提供健康服务等。

如果你嫌麻烦,实在不想自己一个个手动算的话。

我计算了市面上几十款热门年金险,挑选了几款整体收益比较高的。

为了统一对比,这里都以30岁女性、5年交、每年交5万、60岁领取为条件测算。

如果你想知道以自己的情况,买哪款产品更划算,欢迎找我给你免费测算哦~

1、星海赢家:领取年金高,保证领取20年

如果看重领取年金高的话,可以考虑星海赢家。

同样的测算条件,横向对比,它是几款产品中领取最高的。

另外,它还可以设置第二投保人,第一投保人不幸身故,保单也能被定向传承。

光明一生(慧选版)的整体收益表现,也很不错。

但是它更大的亮点是,满足条件,可以入住高端养老社区。

保费达到30万,可获得旅居权,达到70万,达到长居权,如果达到100万,可以获得长居权+旅居权。

这个入住门槛,比起其它产品来说,要友好不少了。

预算充足、追求品质养老的,可以考虑光明一生。

如果想知道养老社区的详细情况,也可以随时联系我~

养老,是每个人都要面对的难题。

担心自己退休后没钱,也是我们内心真实存在的焦虑。

而商业养老年金险,能让我们给未来的自己攒一笔钱,让我们面对老去,能多一些底气。

只不过,有些公司,利用大家心中的焦虑和对保险的不了解,暗暗挖坑。

原本想让保险公司给我们养老,交了钱发现,要养保险公司的老。

希望这篇文章,能让更多的人避开套路,买到真正适合自己的年金险产品。

如果你也对年金险感兴趣,但不知道该怎么买,欢迎点击下方卡片联系深蓝君,我会根据你的实际需求做好规划!