达尔文9号

有机会返还保费

6481

6481

老朋友可能知道,“金玉满堂”系列,过往产品表现都很出色,这次的新品也不例外。

不仅收益高,复利可达 2.95%;而且投保门槛很低,最低 1 千元能买,最长可支持 20 年交。

有闲钱的可以用它作长期稳健的资金规划,想攒钱的可以用它来积少成多。话不多说,接下来便为大家详细介绍。

主要内容如下:

金玉满堂 3.0,收益咋样?

金玉满堂 3.0 怎么领钱?具体案例演示

对比其他热门产品,金玉满堂 3.0 值得买吗?

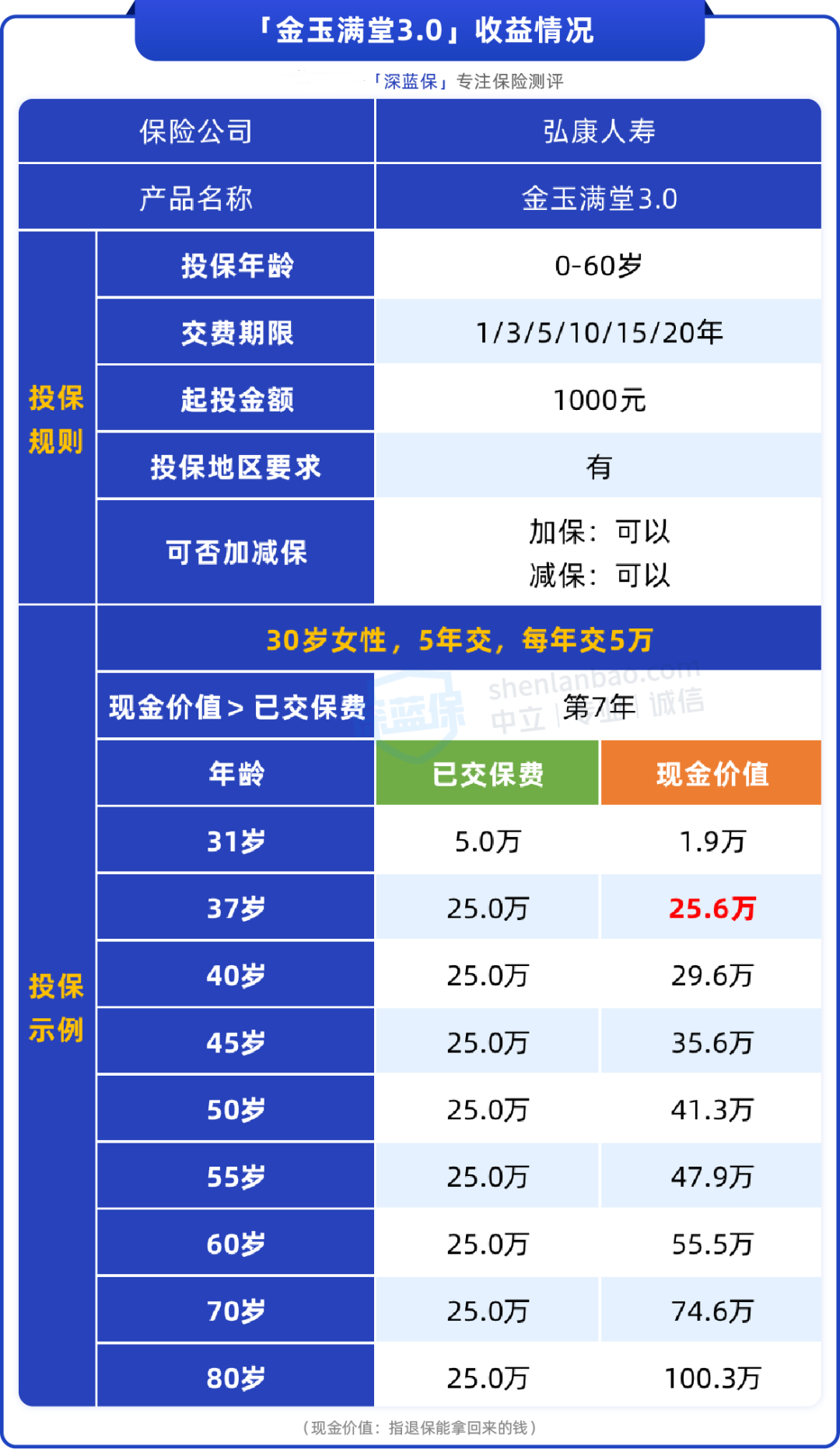

金玉满堂 3.0由弘康人寿承保,基础信息如下:

表中计划仅为演示,实际可自由选择交费金额与年限

可以看到,这种保险的现金价值会不断增长,持有时间越久,增长越多。

以 30 岁女性,每年交 5 万,连续交 5 年,一直持有该保单为例:

37 岁时:费用交清 2 年后,现金价值增长到 25.6 万,已经超过了总投入。

45 岁时:现金价值达到 35.6 万,IRR 为 2.76%(换成单利约 3.27%)。

55 岁时:现金价值高达 47.9 万,接近已交保费的 2 倍,IRR 为 2.86%(单利约 3.98%)。

这些收益可以持续终身,也非常有确定性,每年值多少钱,都会写在合同里。不管以后大环境利率多低,都不受影响,非常适合想要资金稳健增值的朋友。

另外,由于它最低 1 千元能买,最长可以 20 年交费,所以也适合一些年轻人定期投入,不知不觉就能积少成多。

这里也提醒大家,在现金价值还未超过已交保费时,退保会有损失,建议只拿 10 年以上用不到的闲钱投入。

不过,规划资金无非是希望以后用钱更舒服,那这款产品投入以后,未来要用钱怎么办?我们用一个案例来演示一下。

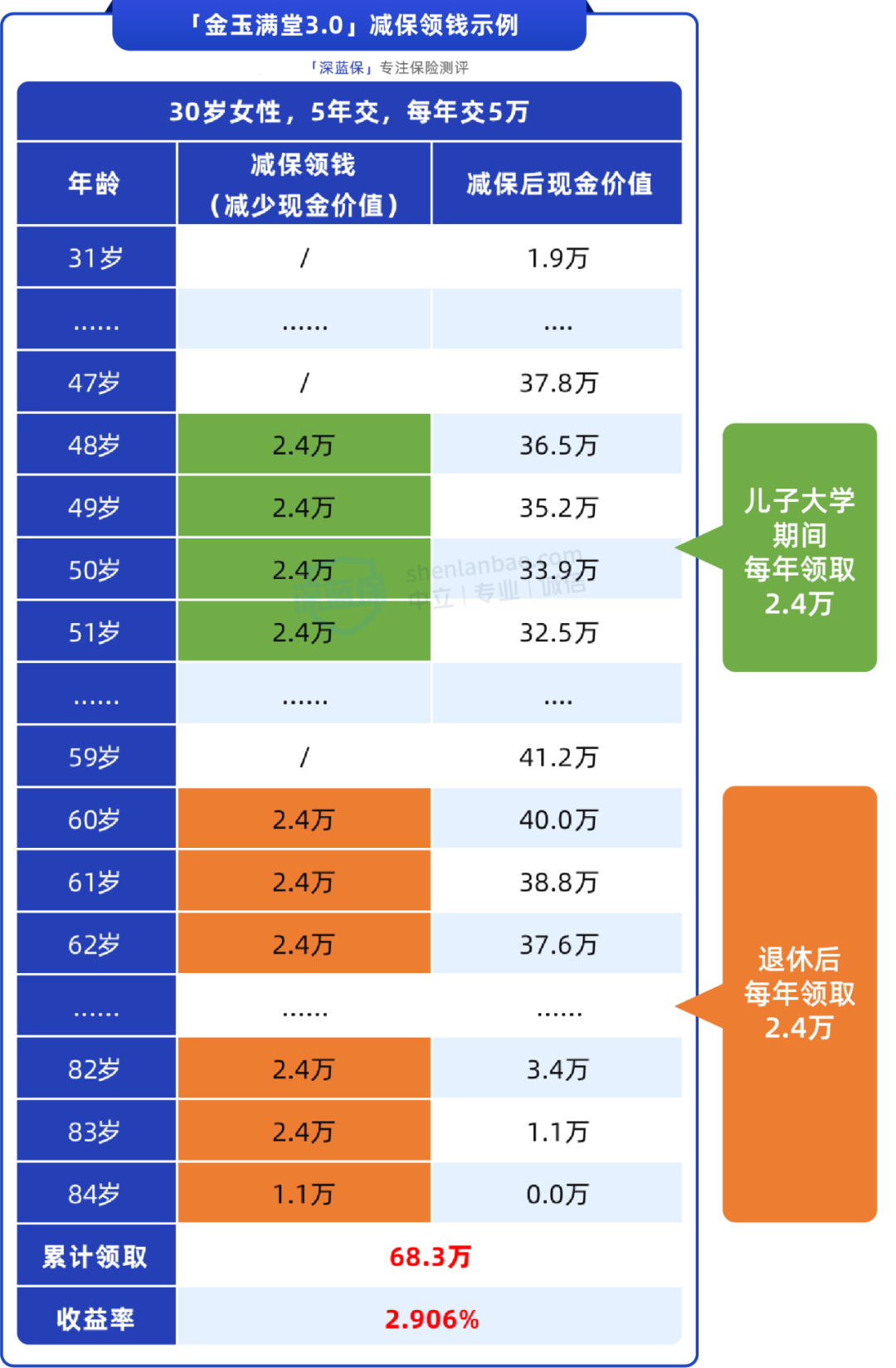

增额终身寿,一般用于规划比较长期的资金,比如给自己准备退休后的旅游金,给孩子准备教育金或婚嫁金等。

仍以 30 岁女性,分 5 年累计投入 25 万为例,假设该女士想给自己补充养老金,以及给孩子(当前 0 岁)准备教育金。

那她可以像这样领钱:

按上表计划:

48 岁时:孩子 18 岁,每年领 2.4 万出来,给孩子做学费/生活费的补充,领 4 年直到孩子大学毕业。

60 岁时:自己退休了,每个月领 2 千用来补充养老金,领到 84 岁后退保还能拿回 1 万多。

合计:交了 25 万保费,一共领了 68.3 万,年化复利收益率约 2.9%,表现不错。

以上仅是演示案例,大家其实可以按照自己的需求,灵活决定用钱的时间和金额。

值得一提的是,这款产品减保领钱非常宽松,减保后保单还剩 500 块现金价值就行,没有同类产品 20% 的限制。

比如,有的产品会限制每年领的钱不能超过总保费的 20%,总共交了 25 万,每年领钱就不能超过 5 万,这款没有类似限制。

可惜这个规则没有写在条款,未来也可能会有变化。

除了减保领钱,金玉满堂 3.0 也支持“保单贷款”,需要周转资金时,可以找保险公司,贷出最高 80% 的现金价值,用完还回去,不影响保单增值。

了解完产品基本信息,以及大概的用法,接下来,咱们再来看看这款产品,比起其他热门产品,是否足够优秀。

我们挑选了市面上其他 3 款储蓄险(其中一款是两全险,但用法和增额寿类似),几款产品对比如下。

可以看到,金玉满堂 3.0 收益表现非常不错,不管前期还是后期,都非常能打。

另外我们测算过,除了表中体现的 5 年交方案,选择其他交费年限,收益也很优秀,后期都能达到 2.94% 左右。

加上前面提到的 1 千元能买,减保宽松等优点,大多数朋友,都可以优先选择这款。

平安如意 B 款 收益也高,如上表,各年龄段的收益,都与金玉满堂接近,但它减保更严,每年只能减已交保费的 20%。

另外 2 款产品也不错,在投入不多的情况下,收益相差不会太大。而且它们各有一些优势,各自适合不同的朋友,比如:

鑫享未来 2 号 增值速度快:现金价值最快四年便能超越已交保费,能更早用钱而不会有损失,担心早期要用钱的朋友可以考虑。

金盈卫 2 号 品牌力强:承保公司属于招商集团旗下,知名度很高,适合心仪大品牌的朋友。

但要注意,几款产品都有地区限制,有些城市可能买不了,如果你想看看哪些能买,或测算不同方案的收益,可以点击文末卡片,免费咨询专属规划师。

整体来说,金玉满堂 3.0 表现优秀,收益拔尖,减保规则宽松,投保门槛低,几乎没啥短板。

在低利率时代,如果你希望手里的钱更有确定性,更稳健地长期增值,或许可以关注一下这款产品。

如果你想看看哪些能买,或测算不同方案的收益,可以点击下方卡片,免费咨询专属规划师。