i无忧2.0

常见病投保宽松

7382

7382

平安2024开门红产品测评来了!

目前已知平安推出了两款开门红产品,

一款是御享财富3.0年金险,主打的就是第5年就可开始返钱,还能附加万能账户。

另外一款是御享金尊增额终身寿,同样可附加万能账户。

本期就先测评御享财富3.0年金险,看下平安今年的诚意如何。

从投保规定、身故保障来看,

御享财富3.0是一款很传统的快返型年金险,最长的缴费期只有5年,主打的就是短交快返。

和以往的快返型年金一样,这类产品的卖点主要是万能账户,

可附加的万能账户结算利率目前有4.3%,还是蛮吸引人。

但需要注意的是,这个结算利率是不确定的,每个月都会有变动,保险公司的官网是可查的。

所以大家千万不要仅仅因为“结算利率4.3%”就随意上车哟,

产品的真实收益到底怎么样?下面详细分析一下。

以“30岁女性,年交5万,交5年”为例,

从35岁起可以每年拿到一笔钱,

35~37岁,每年拿5万,38岁拿满期金11.47万。

投入保费25万,5年后约拿到了26.5万,资金增值1.5万。满期IRR是1.18%。

也给大家提供一个参考数据,目前国有大行一年定存利率是1.55%。

因为这款年金险本身收益并不算太亮眼,为了提高收益,会附加上万能账户。

目前这款产品有两个万能账户可选,聚财宝终寿和聚财宝养老。

我们以附加聚财宝终寿为例,看下在万能账户维持4%结算利率的情况下,

产品组合的最终预期收益可达多少?

当万能账户维持4%结算利率,到90岁的时候长期IRR可达到3.76%,算是极其优秀了。

但如果以1.75%的保底利率测算,长期IRR仅1.69%,

1.69%~3.76%,还是有很大的变动区间的。

且长达60年的时间,最终IRR能达多少,是不确定。

万能账户对产品组合最终的收益影响很大,所以我们也来详细看看这两款万能账户的细节。

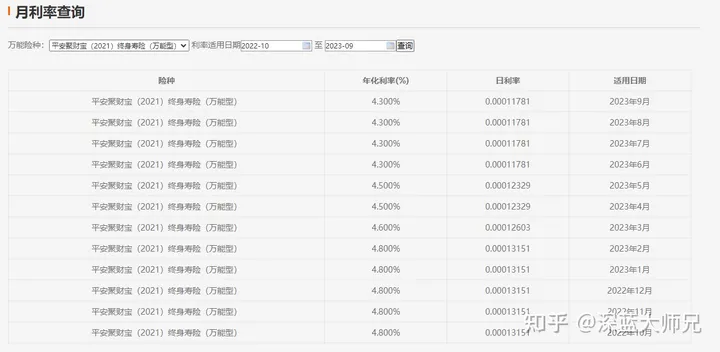

先来看聚财宝终身的结算利率。

年初以来结算利率从4.8%降到了4.3%,但4.3%的结算利率表现还是不错的。

保底利率:1.75%,较低

会收取一定的保障成本,就是常见的风险保费。再来看下聚财宝养老的结算利率表现。

从年初以来,结算利率也出现了下行情况。

这两个万能账户都是可追加的,但追加额度没写入合同,

而且有一点要特别强调,那就是追加金额的手续费,后续是不会通过持续奖励返还的。这点比较不好。

这两个账户当前结算利率、费用这些方面都相同,但针对人群不一样,

如果你还不确定最后自己的钱会如何使用,一般销售人员会推荐聚财宝终寿。它的部分提取没限额,但有一点风险保费。

如果是确定最后自己的钱用于养老,一般会给你推荐聚财宝养老。到了约定的养老时间,它会自动给你打养老金。

劣势是每年部分领取有限额,男性60岁前、女性55岁前每年的部分领取金额不得超过所交保费的20%。

总结:

御享财富3.0主险满期IRR是1.18%。

两款万能账户的保底利率都是1.75%,偏低。当前结算利率都是4.3%,较高。但结算利率是不确定的,存在下降空间。

另外要重点留意,后续追加进入万能账户的保费最高会扣除2%,后期不返还。

根据养老、资金增值的不同需求,我放眼整个市场,给大家挑选出了两款很优秀的产品,

1、解决养老问题——鑫禧年年尊享版(方案一)

鑫禧年年尊享版作为一款传统型养老年金险,收益百分百写在合同里。不会存在任何不确定性。以30岁女性,年交5万,交5年为例,

如果选择60岁起领,我们每年约能拿到3.4万,加上社保养老金,日子也可以过得很滋润。在88岁还能多拿一笔祝寿金。

这些钱我们能活多久就领多久,下半辈子都不用担心养老金会坐吃山空。

而且这款产品的现金价值是持续终身的,也就是什么时候退保都有一笔钱拿。

鑫禧年年尊享版还能附加保底2%,目前4.3%结算利率的如意宝B款,且没有主险保费要求。

这款万能账户也是终身寿险型,每年部分领取也是无上限。

如意宝B款趸交、转入、追加收1%手续费,前5年退保、部分领取手续费是3/1/1/1/1%。它目前同样支持追加。

想要通过万能账户薅点羊毛,或想拆分保费做高资金灵活度都可考虑它。

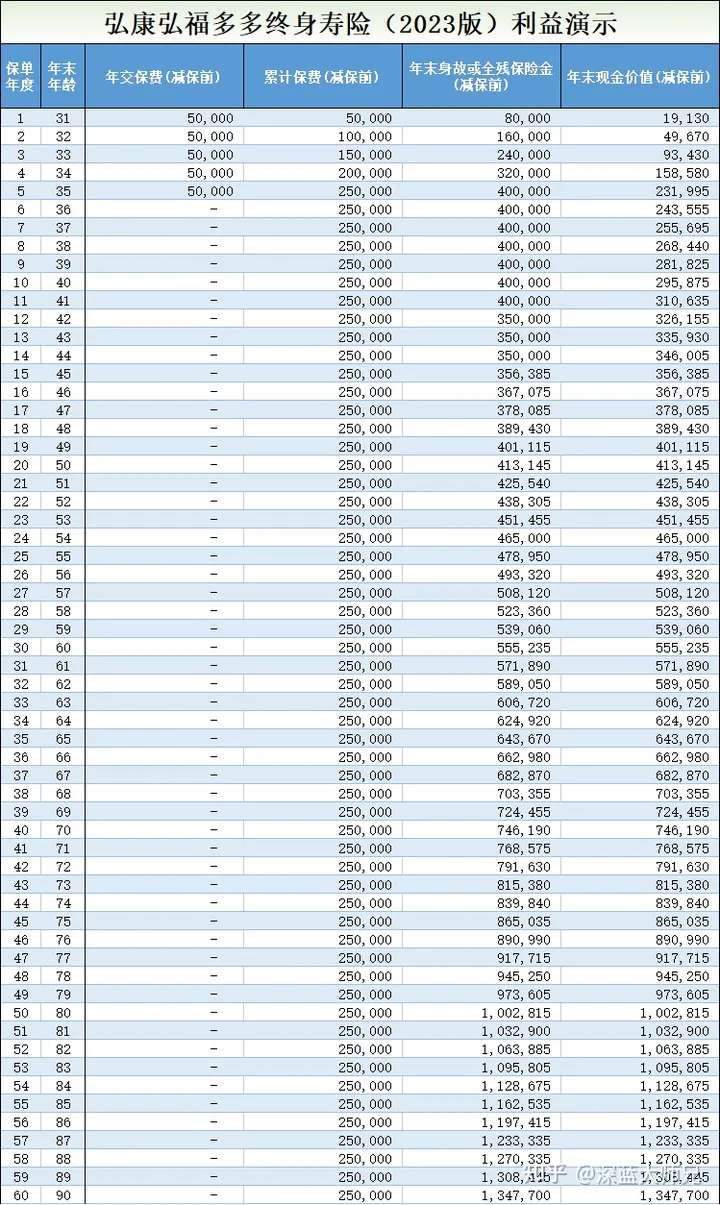

2、做长期投资——金玉满堂3.0

金玉满堂3.0主打的就是目前加减保规则极其宽松,

它加保不限制每年额度和次数,减保最快第15个月就可以操作,且不限制额度,

还是用30岁女性为例子,

共投入了25万保费,

40岁的时候,现金价值是29.6万,比保费多4.6万,

60岁时,现价是55.5万,是保费的2.22倍。

当到达80岁时,现价达100.3万,是保费的4倍。

这款产品的收益同样也是百分百确定,IRR最高可达2.95%,在无风险投资里是很值得考虑的产品。

开门红的储蓄险,究竟值不值得买呢?

其实,还是得看个人的需求。

有些人追求大品牌,更加信任大公司,那买开门红储蓄险,确实很正常。

有些人觉得不在乎品牌,求得就是一个收益越高越好,那自然就会放眼市场去挑产品。

只能说一万个消费者眼里有一万种“好产品”。

如果对于以上内容还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。