.png)

在中国,寿险是很不被待见的保险,毕竟要死了才能赔钱,听上去就很晦气。不过,随着近几年大家观念的更新和

2023-10-16

2023-10-16 500

500

我们都知道,百万医疗险只要几百块钱,就能买到上百万的保额,性价比很高。

几乎是人手必备的一个险种,这几年可以说火得一塌糊涂,网上都在说它的好。

但是,今天我要说句扎心的大实话:很多人买的百万医疗险,未来可能都没办法用上...

尤其是接下来我要说的两类人,所以我劝你先不要轻易下手买,不然很可能每年白花钱不说,真到救命时还指望不上。

建议大家都花时间耐心看完这篇文章,结尾处还整理了市面上最全的【百万医疗险第一梯队产品测评表格】,有需要记得保存收藏,免得以后买错吃亏,下面进入正文。

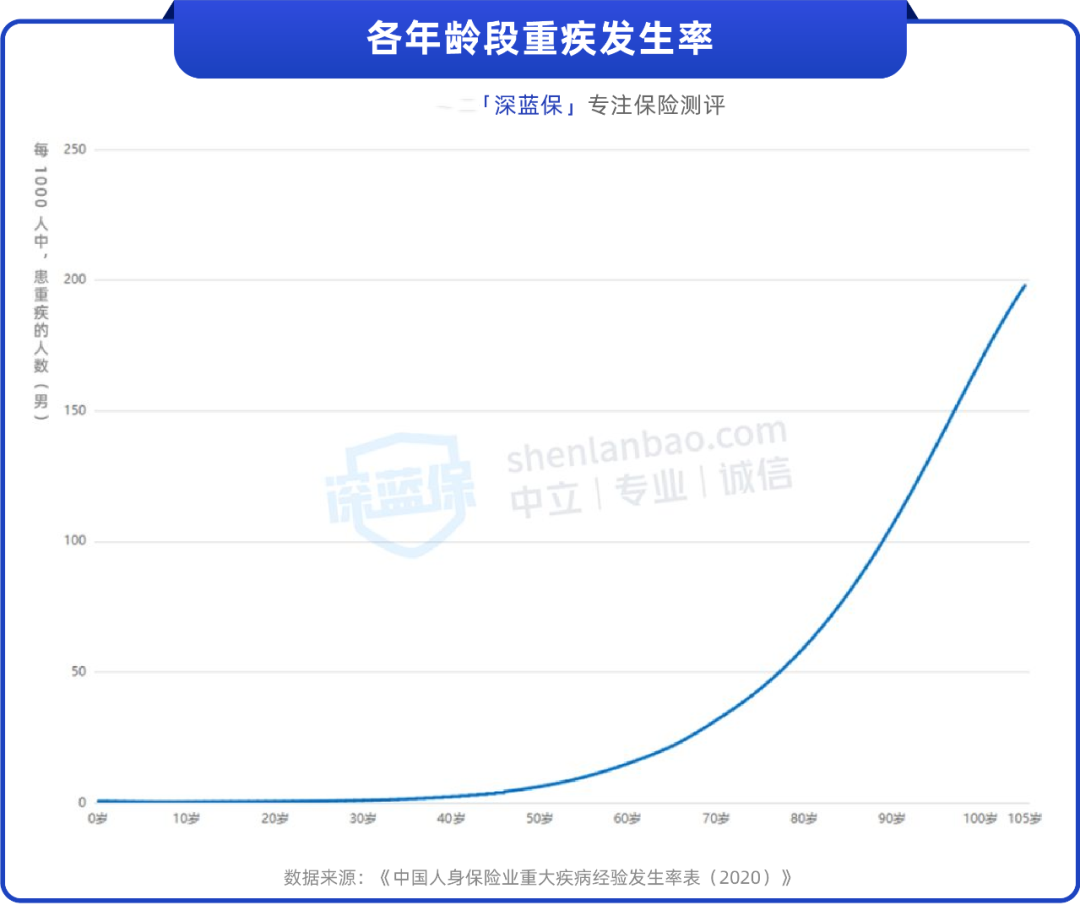

首先第一种,是年纪超过 50 岁的父母。

爸妈到了这个年纪,身体各方面机能开始下降,生大病的概率与日俱增:

这正是需要百万医疗来兜底、转移风险的时候,那为什么劝大家不要轻易给父母买呢?

很多人不知道啊,现在市面上很多百万医疗险,表面看着保障挺好,但基本都是一年期产品,并且大部分产品,每年都需要保险公司审核同意了,你才能买,如下所示:

这就意味着,咱爸妈今年能买,但明年、后年可就不一定了,比如产品中途停售,或者爸妈生病出险理赔了,那第二年很可能就买不了,后面的保障直接中断了!

而这样的案例,说实话还真不是少数,像之前我就跟你们分享过真实案例:

2018 年,李某因为查出乳腺癌住院治疗,本来还庆幸自己有医保和百万医疗险,第一年治疗费用报销后,基本上没花什么钱;但是等到第二年,她想要续保的时候,却被保险公司给拒保了。

大家都知道,癌症治疗一般需要长期吃昂贵的靶向药等,并不是一时半会就能治好的,这样会导致患者接下来几年,这十几万、甚至几十万的医药费,只能自掏腰包,身心重创,压力非常大!

还有更过分的,明明还在保障期内,前脚刚理赔完,后脚就收到了拒保通知,让人十分糟心:

这也是我为什么一再强调:买百万医疗险,你除了看保障有没有缺失,续保条件也是重中之重。大家在给父母挑选百万医疗险的时候,尽量选择那种能够保证续保的产品!

毕竟随着年龄的增长,爸妈的身体是一年不如一年,后面你就算再有钱想买,很可能也是买不到了。

那像现在市面上已经有保 6 年、15 年的了,最长的可以做到保证续保 20 年,比如蓝医保、金医保和好医保等,给 50 岁的父母买上,只要正常交钱,就能一直保到 70 岁!

这相当于提前锁定父母未来 20 年的大病保障,就不用担心后面买不到的问题,你们一定要优先选这类,如果你不确定选哪款产品保障更好,或者父母身体健康有异常等,可以 点击文末卡片咨询,有专业的规划师协助!

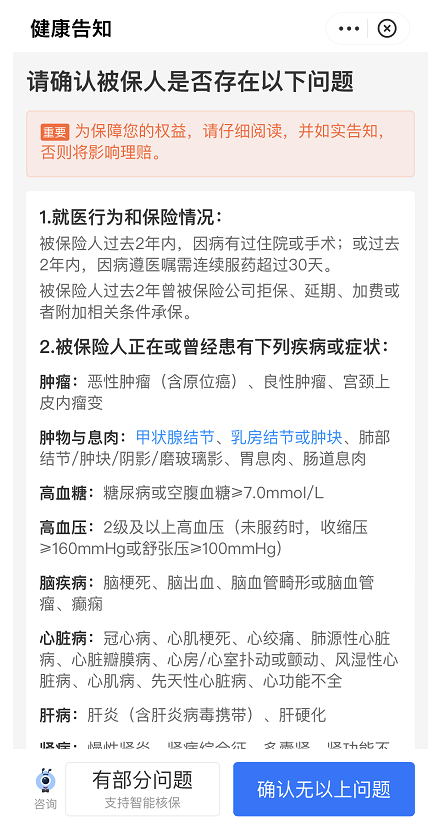

那第二种,就是身体有异常的人。大到你在医院确诊的病,小到你在网上买处方药随便填的疾病信息,可能都会受影响。

一般咱们买百万医疗的时候,它都会弹出一个页面:健康告知,这里面会问到很多疾病,涉及到各种细节,对健康的要求非常严格

大家千万别小看这些问题,因为不单单是住院,哪怕你是用社保卡买药、网上买药等,都是会留下记录的,你要是在买之前没留意到,将来很可能就会成为保险公司拒赔的理由。

那像身体有问题的话,不是说就一定不能买啊,而是要做到「如实告知」,不能随便乱买。

但恰恰是这点,我发现还是有无数人踩坑:

要么是遇到的业务员不够专业,没有给大家仔细讲明白;要么是有些疾病名词太晦涩,很多人根本就看不懂;或者有的朋友根本就不当一回事,干脆以为得的只是小毛病,不说也没事,却不知这样无形中,就给自己埋下了拒赔的隐患!

这不是我在吓唬大家,百万医疗险有很多拒赔的案例,都是因为没有做好健康告知。我们之前花了十多天,在国家的裁判文书网站上,深扒过上百件法律文书,发现其中至少有一半拒赔案件,都是在这上面栽跟头的...

因此,大家要是身体有异常,想买百万医疗险的话,一定要做好健康告知,千万不要疏忽大意,更不要抱有什么侥幸心理,你只要记住一个原则:「有问有答,如实告知」就行,像一些常见疾病,比如结节这种,还是有机会正常买到的。

那为了方便大家做参考,这里我也整理了一些常见病(甲状腺结节、乳腺结节等)能买的产品和核保后的结果,非常实用,建议保存起来:

(仅展示核保条件关键词,具体请以产品要求为准)

如果看完,还是不确定自己的身体情况是否能买,也可以随时给我发消息询问。

以上,介绍了两类不要轻易买百万医疗险的人群,但并不是说这些人不要买啊,毕竟百万医疗险保障好还便宜,大家现在能买到,就一定要尽快配置。

但挑选时一定要认真做功课,不然很容易就踩到里面的大坑,将来会有拒赔风险,你想想,生着重病还要跟保险公司掰扯、打官司,就非常闹心...

那为了方便大家,让你们都能一次性买对,选到保障全面、良心的百万医疗险,我花了两周时间,搜集了目前市面上 688 款热门产品,全都测评对比了一遍,你照着买就不会出错,一起来看!

通过严格筛选,我们最终挑选出 6 款市场上名列前茅、关注度很高的产品,如下所示:

直接说结论:

如果想要保障全面:可以买太平洋的蓝医保、人保的金医保,以及平安的长相安,这三款产品都能保证续保 20 年,保障范围内的外购药均可 100% 报销,年轻人买只要两三百块钱很划算!

尤其是金医保,重疾医疗 0 免赔,比另外几款保 20 年的产品更优秀一点;同时它的核保比较宽松,有乙肝、甲状腺结节、乳腺结节等也有机会买,各方面的表现很突出。

看重就医体验,且预算充足:就买臻爱无忧特需版。

想给年纪大的父母买:重点考虑瑞华医享无忧惠享版,目前放宽了投保年龄,个人版最高 69 岁可以投保,家庭版最高 80 岁可以投保;能保证续保 5 年,有高血压、乙肝等也有机会正常买,对老人家非常友好,大家可以试试核保。

最后,如果是年纪超过 70 岁,因为身体状况过不了健康告知等,实在没办法买到上面的百万医疗险,防癌医疗险和惠民保也是很不错的选择,你可以看看金医保 1 号 Pro 父母防癌医疗险(升级版)、安惠保和众民保这几款产品,都很不错~

医疗险的条款非常复杂,如果你看完以上结论,还是不确定自己或父母家人的身体状况,买哪款保障最全、理赔最顺利,希望有专业的规划老师协助购买,可以点击文末卡片预约,服务是免费的:

百万医疗险的条款实在是太复杂了,就连很多医生想看懂,可能都要费好大功夫,更别说普通人了,如果挑选产品稍不留神、一个细微的差别,就可能错失几十万的报销机会。

其实,我们买错一款百万医疗险亏不了几个钱,但要命的是,最需要的时候它赔不了,生着重病还要跟保险公司扯皮,耽误治病,就非常糟心...

从业这 7 年以来,我看到了很多类似的医疗险理赔纠纷案件,就非常能感同身受,因此一直不遗余力地做科普和测评,打心底里希望大家买保险能少走弯路,理赔不吃亏!

不过,考虑到医疗险属于极其复杂的产品,想看懂条款绝非易事,而且我们每个人的年纪和身体情况都不同,挑选产品差异性都比较大。

那如果你有任何疑问,或者想了解更多新品、条款细节和注意事项,可以点击下方卡片咨询,有专业的规划师协助。

2024-05-01 523

2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563 2024-04-29 502

2024-04-29 502