i无忧2.0

常见病投保宽松

7382

7382

最近看到一个很有趣的话题,”存够多少钱可以辞职躺平靠吃利息为生?“

咱们来简单计算一下这笔帐,假设每个月想拿5000元的利息,按照定存5年2.25%的利率来算,本金差不多要300万。

但是现实很残酷,银行又开始降存款利率了。这一波主要是村镇银行在降利率,而且幅度还不小,下调0.1%~0.4%不等,大额存单和国债利率也都跌破了3%。

照这个趋势,想要抵御利率下行风险,单靠存款是行不通的。

普通人想要抵御利率下行的风险,能做的就是用工具锁定长期利率,让我们的一部分资产能够抵御利率下行的影响。

当下,除了银行存款外,最适合的莫过于增额寿,它不仅能够锁定未来几十年的利率,而且十分安全,增值也非常不错,很适合拿来攒钱。

正好,最近测评到2款不错的增额寿,带大家一起来看看~

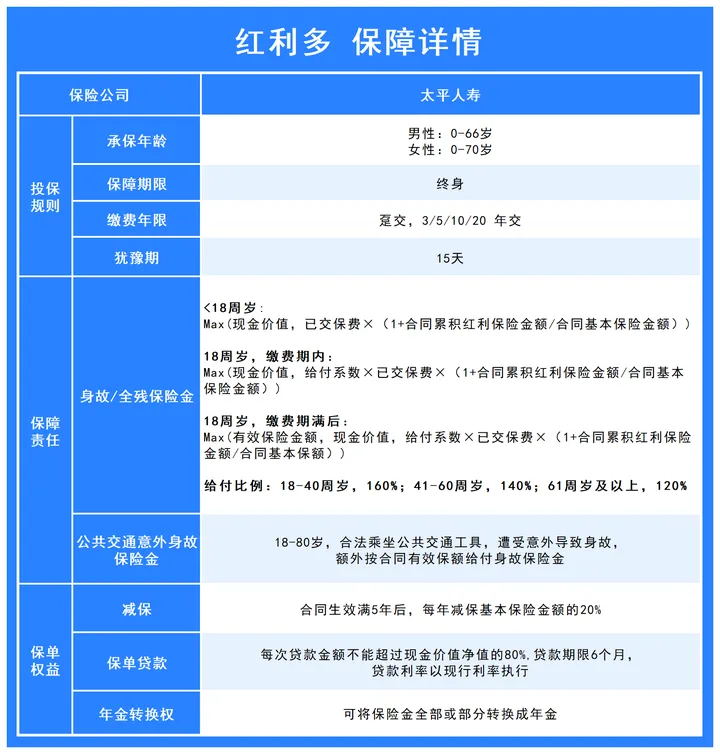

第一款增额寿叫”红利多“,它出自老牌保险公司太平人寿,产品基本信息如下:

红利多是一款分红型的增额终身寿,它的特点在于增值为“固定+分红”的模式。

固定有2.5%的增值速度,而加上分红就有突破3.5%的机会!

我们来具体分析一下红利多的优点:

1、包含额外的意外身故金

红利多除了自带的身故赔付,还有一项额外的意外身故赔付:18-80岁,合法乘坐公共交通工具,遭受意外导致身故,额外按合同有效保额给付身故保险金。

相当于,能赔2份身故保险金,保障更加充足。

2、投保门槛宽松

红利多男性最高支持66岁投保,女性最高70岁可投保,覆盖人群比较宽。

并且缴费期限,最高支持20年缴费,对于想分期一笔一笔攒钱的人友好。

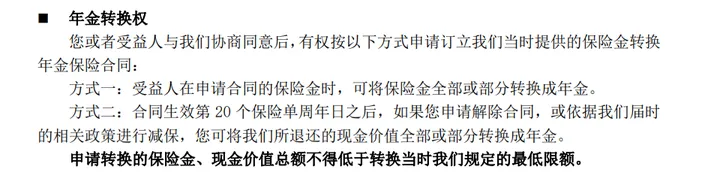

3、拥有年金转换权

大家都知道,如果是作养老规划,年金险是更合适的,因为有源源不断的现金流。

红利多给了这个选择的权益,在两种情况下,可以把保单转换为年金:

这个权益,让我们在兼顾攒钱的同时,还有养老储备的选择权,很亲民。

4、预期收益更高,IRR有可能突破3.5%

分红型的增额寿,主要优势就在于收益有想象空间。

我们以30岁小张(男),年交10万,交5年为例来演示:

假设每年都有稳定分红的情况下,第7年现金价值超过保费,此后继续增值:

50岁,含红利现价有85万,IRR达到3%70岁,含红利现价有188万,IRR达到3.55%80岁,含红利现价有279.5万,IRR达到3.65%

可以看到红利多的预期收益非常亮眼,50岁突破3%,70岁突破3.5%。

对不满足于只有固定增值的朋友来说,红利多既提供了保底的安全性,同时也能享受保险公司经营的红利。

5、公司背景强大

分红型增额寿的选择对公司的要求很高,毕竟不确定的分红部分,公司的实力越强,才让人越安心。

太平人寿成立于1984年,国内老牌寿险公司,国内规模前7。

太平人寿注册资本高达100.3亿,其背后的大股东太平集团更是副部级央企,连续7年入选《财富》500强。

截止2023年2几度,太平人寿其核心偿付能力充足率为98.34%,综合偿付能力充足率为196.67%,风险评级为AA,均达到监管要求。

并且太平人寿的分红型产品,分红都还不错。

根据太平人寿官网披露的去年分红实现率:现金分红共21款,其中20款为100%,1款为144%;保额分红:共94款,年度增额红利93款为100%,1款为144%。

最少都是100%,这也说明太平人寿的分红确实比较稳定。

图片来源:太平人寿官网截图

想了解这款产品,在支付宝搜索“红利多”就能购买。

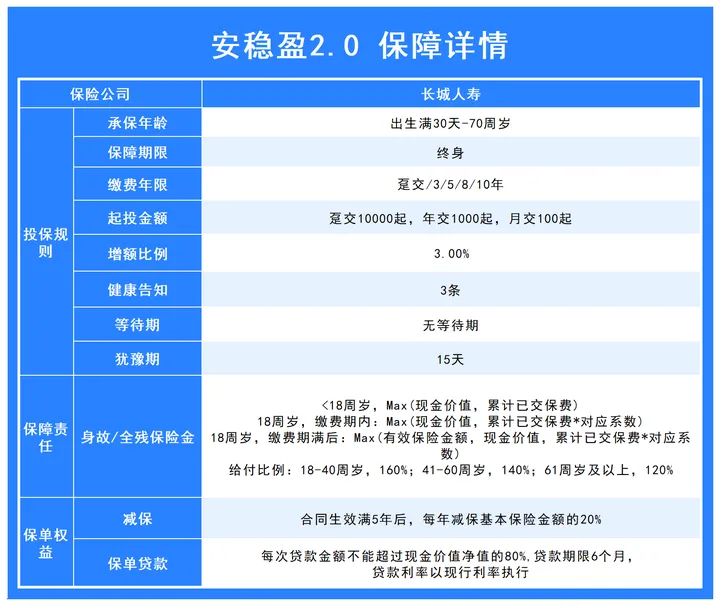

第二款增额寿是”安稳盈2.0“,它是由长城人寿推出的,产品基本信息如下:

可以看出,安稳盈2.0的产品形态相对比较简单。

不过,形态虽简单,但优点却不少。我们一条条仔细分析一下:

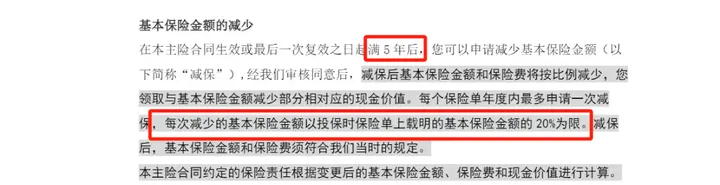

1、支持减保,比较灵活

减保是增额终身寿的核心功能之一,简单说就是“提现”。

有这个功能,就可以把增额终身寿里边的现金价值给取出来,用来规划不同的需求。比如交学费、养老、吃喝玩乐都行,非常方便。

安稳盈2.0减保规则如下:

而且最重要的是,这项减保规则被写进了安稳盈2.0的合同里,受到法律保护。

2、投保门槛低

安稳盈2.0对于投保的年龄要求还挺宽松的。

出生满30天,最高到70岁都能投保,覆盖的人群很广,对于一部分老年群体也非常合适。

其次,缴费的门槛是真的很低,趸交10000起,年交1000块就能买。

最重要的是,安稳盈2.0还支持月缴,一个月100块就能上车,这对打工人真的非常友好。

每个月工资一到,就可以存进去,也能帮助控制消费。

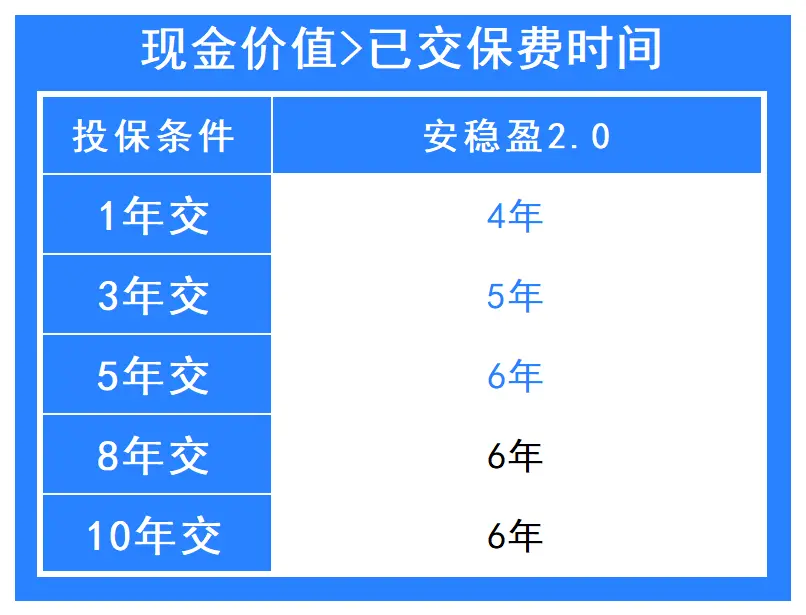

3、现金价值超过保费的时间快

现金价值超过保费的时间越短,说明这款增额寿的灵活性越高,越值得投保。

从下面的表格数据,可以看到,安稳盈2.0在这块的表现非常优秀。

最快4年,现金价值的增长就超过了保费,即使是10年缴费,也只要6年。

4、资金安全,稳定增值

增额终身寿险作为人寿保单,保单利益都明确写入了合同条款,并受《保险法》的保障。

咱们签订合同的时候,就确定了能拿多少钱,并且受银保监会强监管,非常安全。

那么我们投保安稳盈2.0到底能拿到多少钱呢?

举个例子,假如30岁小明为了攒钱,每年投入10万,分5年缴费,共投入50万。

现金价值增长如下所示:

可以看到,小明投保的安稳盈2.0,在第6年的时候现金价值就超过保费,此后一直稳稳增值。

而且增值的速度非常可观,我们可以具体看下:

40岁,现金价值有623850,复利增值速度达到2.8%60岁,现金价值有1126130,已经翻倍,复利增值速度达到2.94%80岁,现金价值有2033910,已经翻4倍,复利增值速度达到2.96%

持有的时间越长,保单里的现金价值就越高,而且增值的速度也越快。

以安稳盈2.0能达到2.97%的IRR,在整个市场都非常给力,而且投保门槛不高,支持月缴,打工人用来攒钱非常合适。

投保同样也很方便,在支付宝搜索“安稳盈”就能购买。

在这个充满不确定性的时代,对于普通人来说,攒钱的首要原则就是安全。

在确保安全的基础上,我们再考虑如何稳定地让钱增值。

这两款增额寿产品各有各的优点,它们适合的人群也不尽相同。

“红利多”这款分红型保险,它是在安全保底的基础上,给没有时间研究投资的普通人,一个享受市场增值红利的选择。如果你希望在保底基础上,追求更高的增值效果,那么“红利多”无疑是你的好选择。

而“安稳盈2.0”则能为你提供稳定的增值保障,让你无需担心市场波动带来的影响。如果你更加看重利率的稳定性,那么“安稳盈2.0”是你的不二之选。

而且,在支付宝就可以轻松购买到这两款产品,非常方便快捷。

如果对于这两款产品还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。