i无忧2.0

常见病投保宽松

7382

7382

马上要到的2024年堪称“地狱开局”:存款利率击破2%,物价开始接连上涨,

普通人哪怕什么都没干,手里的钱也会被加速贬值。

那到底怎么样才能保住自己的财富呢?

人人都想退休,可大多数人只会埋头打工,一板一眼地拿死工资。

从来没想过,怎么样才能更快、更轻松地提前退休。

其实,巴菲特老爷子早就透露过“如果没有被动收入,你将工作到死”

被动收入说白了就是,你什么都不用做,就能自动获得的收入。

无论你是在家睡觉,还是出去旅游;无论你是30岁还是60岁,都能持续地给你赚钱。

那炒股买基金算吗?不算,它能赚钱但大多数散户是韭菜;

那创业开公司算吗?也不算,它本质上还是得靠工作赚钱,而且很可能赔钱。

实际上真正能满足条件的被动收入,就三种:社保养老、利息收入以及房子收租。

先说社保,这个我们都熟悉。

交满15年,退休后就有养老钱,还能活多久领多久。

听起来很美好,可社保说到底就是口大锅饭,很多人工作几十年,退休每个月只能拿到两三千。

而且以后大概率会越来越少,维持基本的生活估计都有难度,更别说单靠它养老了。

第二种,靠利息收入

只要攒够一定的钱,就能在银行稳稳吃利息。

但也有2个现实问题:第一,如果你本金不够多,就容易坐吃山空;第二,利率下行势不可挡。

要想靠存款吃利息,收益只会一直缩水。

最后一种,当房东收租。

广东的朋友光听着都开心对不对?DNA动了!

但实际上,有多少人家里能拿一套房来出租?

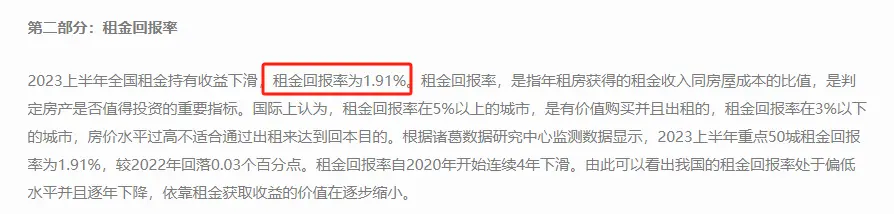

就算有,按目前的租金回报率(1.91%),一套100万的房子每个月才1500的租金(=1000000x1.91%÷12个月),再加上装修、折旧费各种,猴年马月才能收回成本?

截图来源:诸葛科技

前面几个被动收入的方法,要么不够花,要么成本太高。

我们不如换个方式,直接在互联网上云收租!

不仅能保证你的“房价”年年上涨,还不用操心折损维修,关键是门槛也很低,轻松实现躺平梦。

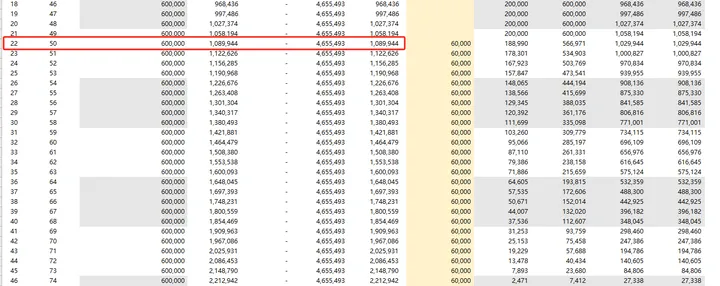

有这么一套“金融房子”,总价60万,50岁以后每个月可以稳稳收租5000元。

而且有以下优势:

①购买门槛低:不需要户口,不需要连续缴纳社保,随时上车;

②持续收租不操心:这套“房子”不需要你装修维护,没有空置期,租金永远按时到账,不担心“租客”跑路。

③容易出手,交易周期短:需要用钱的时候,随时“房子”变现出售;很多朋友置换房子的就是第一套房子没卖出去,心意的房子买不了;这些情况都可以避免。

实际上,这套房子是一种理财险,也就是近年来备受关注的增额终身寿险。

它是一张保单,虽然不能自己居住,但是可以增值(出租),并且收益写进合同,百分百刚性兑付。

这么说可能没啥感觉,直接讲个真实例子。

广州的陈小姐今年28岁,每年20万分3年投入到“金融房子”里钱生钱,

等到50岁,账户就增值到100万不止,翻了快2倍

无论到时候延迟退休到多久,反正50岁一到,陈小姐就直接原地退休,

每个月雷打不动地从神器里,领取5000的生活费,一年就是6万;

加上原本的社保养老金,这个水平可以过得很滋润了。

产品:平安如意B款

但这还不是最关键的,厉害就厉害在:一边取钱,另一边账户里剩下的钱还一直增值。

所以,陈小姐可以一直领到74岁,整整拿走150万的养老钱。

并且领完以后也不用担心,还有社保接力,两份养老金加起来,晚年生活从头到尾都不用愁了。

当房产不再稳赚不赔的时候,我们应该转换思路,寻找更合适的投资渠道。

钱多钱少不是关键,重要的是,要懂得有意识有方法地去规划你手里的钱。

哪怕是5万、10万,经过长期复利增值,也能变成40万、60万甚至是100万。

对缺乏理财技巧的普通人来说,降低投资风险的最好方式,就是选择更为安全稳健的理财方式。

如果你也对“金融房子”这个方法感兴趣的话,欢迎随时点击下方卡片咨询,我会根据你的实际需求,帮你做好规划。