i无忧2.0

常见病投保宽松

7544

7544

“讨厌”养老年金险的原因找到了!

我们翻了很多留言,发现不少朋友觉得前期收益低,心里不踏实。

那么有什么解决办法吗?

今天就介绍一种新的投保思路,保费刚交完,现金价值就能超过保费,前中期就有不错的收益,60岁以后每年还有一笔不菲的养老金。

不知道大家有没有注意到,有些储蓄险前期收益高,后期收益一般,有的则反之。

如果我们加以组合,就会有这样的神奇效果:

前期高收益+后期高收益=均衡收益

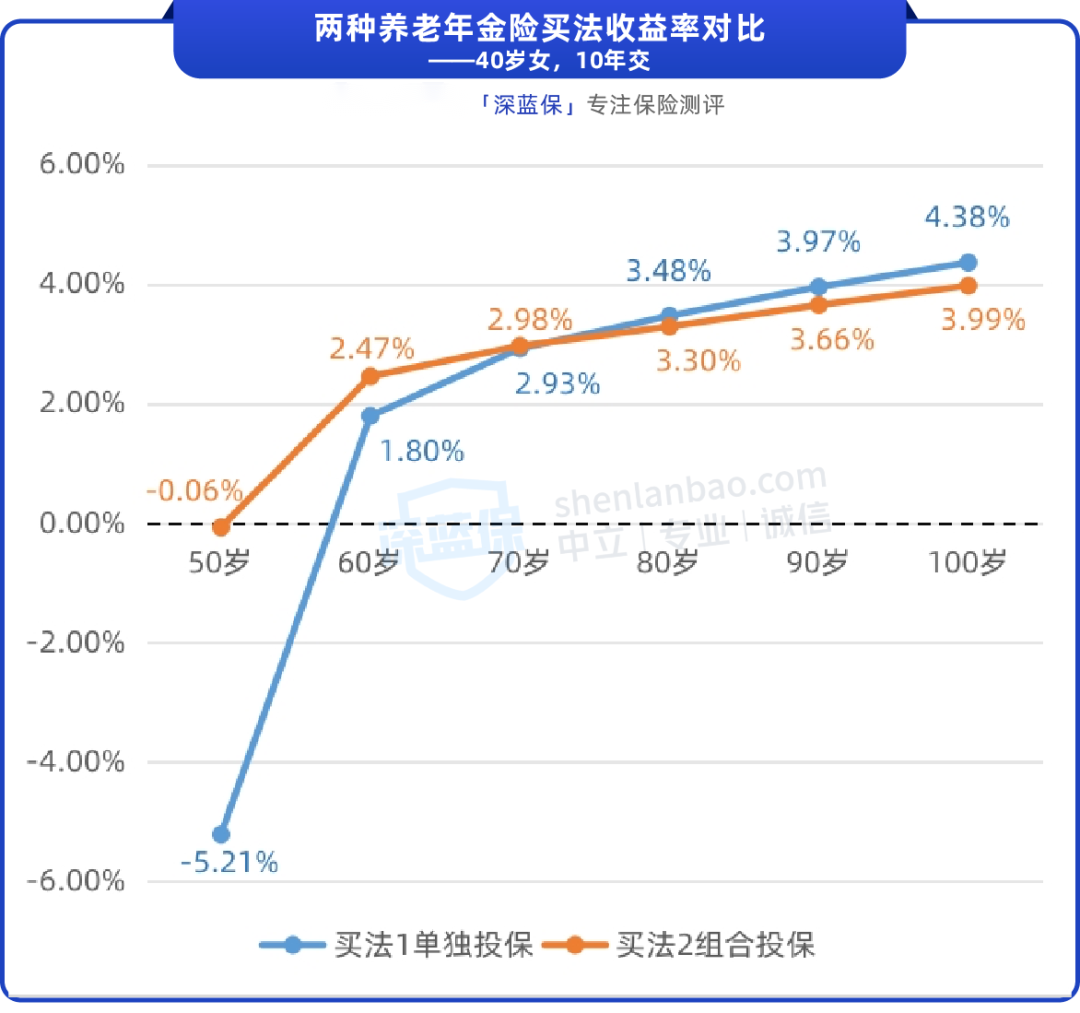

以40岁女性,10年交为例,我们来对比一下两种买法:

下面是不同年龄的收益率对比:

可以看到,买法2(橙线)前期的收益优势非常明显:

虽然说养老年金险是专款专用,需要长期持有,但是人生道路上总有很多的不确定,导致我们不得不提前动用这笔钱。

买法2给了我们更多的可能性:保费刚刚交完,想用钱也不会有损失,后期也有不错的收益。它既能应对临时之需,也留了一笔充足的养老金,非常灵活。

下面我们以实际产品来看看,到底能领多少钱。

我们选择了两款有特色的养老年金险,一款是鑫禧年年2024,它的后期收益很高,接近4%,另一款是金满意足5号,它的前期收益较高,10年交的情况下,刚刚交完保费,年末收益率就有复利2.7%左右。

它们组合在一起,会发生怎样的奇妙反应呢?我们来看看。

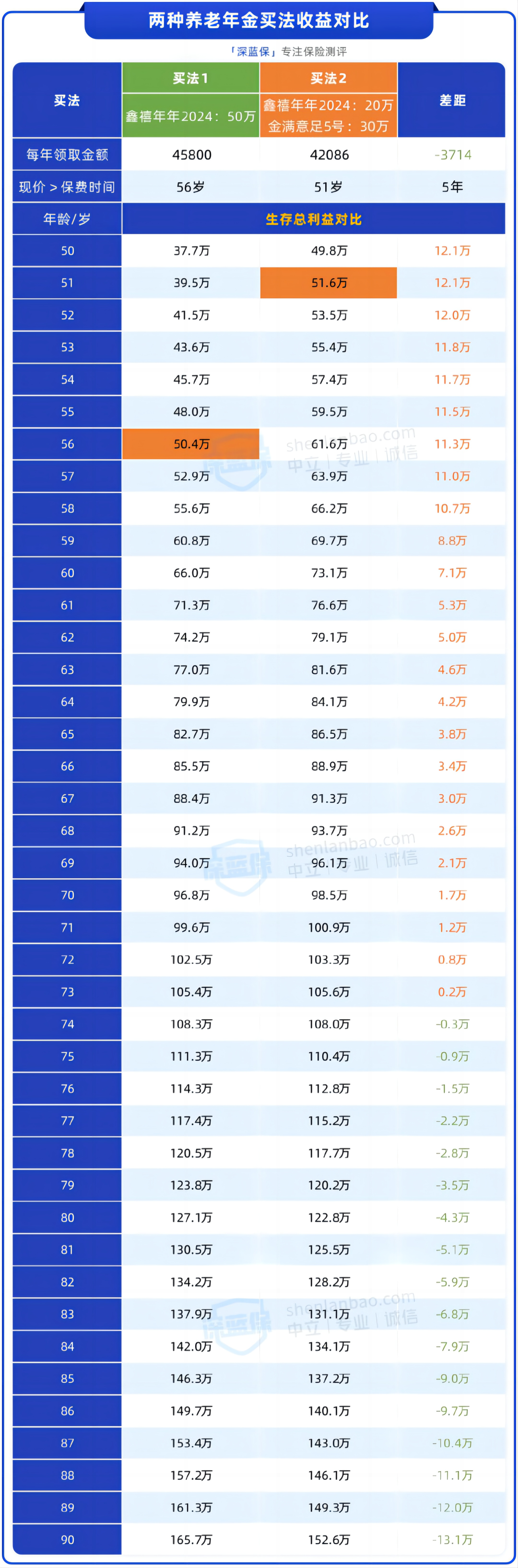

以“40岁女性,每年交5万,交10年,60岁领钱”为例,以下有两种买法:

以上交费金额仅作为演示,大家可以按照自己预算进行调整,得出的结论也是通用的。

下表是详细的收益对比:

我们来详细看看买法2的优点和不足。

主要有三个优点:

因此,除了60岁以后按年领钱,也可以按自己的需求减保,这笔钱可以帮衬子女、做一些高收益理财。

提醒一下,金满意足5号,在12月31日以后将不支持31岁及以上的朋友投保了。

再来看看不足,买法2每年能领的养老金会少3714元,后期收益也更低,比如到80岁时,生存总利益被反超了4.3万。

此外,组合买是两份保单,投保、领钱也都是两倍的操作,会稍微麻烦一点。

总的来说,如果你看重前中期收益,担心提前要用钱,可以考虑买法2,如果想多领养老金,对寿命预计也很乐观,可以考虑买法1。

此外,投保买法2的时候,投入两款产品之间的保费比例也可以调整,比如更看重前期收益,可以多放在金满意足5号里面,反之则多放一点在鑫禧年年2024里面,规划专属你个人的养老金方案。

养老规划,从来不是一个可以“抄作业”的事情,而投保养老年金险,同样因人而异。

我们需要结合自己的年龄预算、需求等,选择更适合自己的产品和投保方式,合适的,才是更好的。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。