i无忧2.0

常见病投保宽松

7544

7544

鑫禧年年2024,又又又把年金险市场的天,捅破了!

那它到底值不值得买呢?方案一和方案二,到底该怎么选?

今天我就从鑫禧年年2024年金险的收益、现金价值、领取规则、身故保障这四个方面,帮你做一个360度全方位测评。

全文干货,建议先点赞、收藏起来,避免以后想看时翻不到了。

鑫禧年年2024由富德生命人寿承保,条款备案名称是“富德生命鑫禧年年养老年金保险(B 款)”。

富德生命是老牌大公司了,有35家分公司,1000多个分支机构和服务网点,注册资本117亿,总资产超4800亿,想买大公司产品的朋友可以放心冲。

老规矩,我们看图说话:

可以看到,鑫禧年年2024,也就是最高支持 65 岁的人群投保,年龄覆盖比较广泛,各方面也亮点十足,下面给大家详细拆解一下:

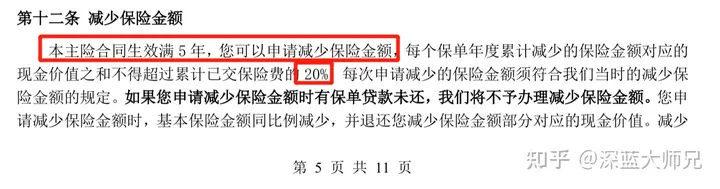

鑫禧年年2024的交费期限可以灵活选择,最长支持 20 年交费。

1000元即可起投,上车门槛很低,普通工薪阶层也能轻松入手。

另外,这款产品 1-6 类职业均可参保,无需等待期和健康告知的要求。

对于手上存款不多,又想提前做养老规划的朋友和无法购买重疾险,想通过购买年金以备应急用的疾病或养老资金的朋友都很友好。

(据官方消息,鑫禧年年2024在1月31日,即将关闭15/20年交的投保通道,想长期缴费的朋友,可要抓紧时间哦。)

为了能上桌分蛋糕,鑫禧年年养老年金 b 款也是卷出新花样。

平日里只能在增额寿身上看到的保单权益,例如减保、保单贷款等,它都有!大幅提高了保单的灵活性!

当急需用钱时,在一定条件下可以通过减保取钱应急,且减保规则是白纸黑字写在合同里的:

也可以利用保单贷款获取资金,既能解决短期用钱规划,又不影响保单继续复利增值,实现资金高效周转。

这妥妥是披着年金险的外衣,去增额终身寿圈里抢饭碗啊。

这也是这款产品比较大的创新和亮点之一!

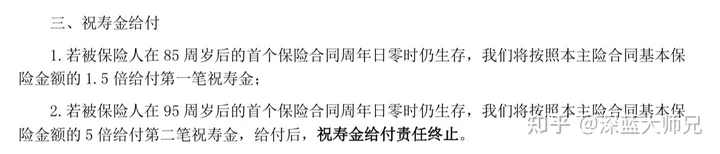

区别于一般的养老年金,鑫禧年年养老年金 b 款除了能领取养老金外,到达固定年龄还可以领取一笔祝寿金:

85 岁额外派发 1.5 倍祝寿金,95 岁额外派发5倍祝寿金。

这两笔祝寿金,不仅能让咱们直接拿到一大笔钱,设计初衷也是希望,能保障被保人有一个有温度的、高质量的晚年生活。

说完了产品的保障,下面进入重点中的重点!鑫禧年年2024这款产品的收益到底怎么样?

以40岁男性,年缴10万,5年缴费,60岁开始领取为例,我们来看一下两个领取方案的保单利益情况。

先看看具体的收益情况:

可以看到,鑫禧年年养老年金 b 款的方案一每年能领取的钱比方案二更多一些,整体收益表现会更可观。

而且越到后期,它的收益就越是高歌猛进,方案一在 70 岁时,IRR就突破了3%的天花板,在 90 岁时,IRR收益率更是惊人地突破了4%!

这收益,已经不单单是第一梯队的水平了,说是金字塔尖中的金字塔尖,都不为过。

方案二虽然整体收益表现并不及方案一,但胜在有 20 年保证领取期。

在保证领取期间身故,赔付应领未领的养老年金。这样就不用担心,没领几年就身故而造成亏损,收益更稳妥。

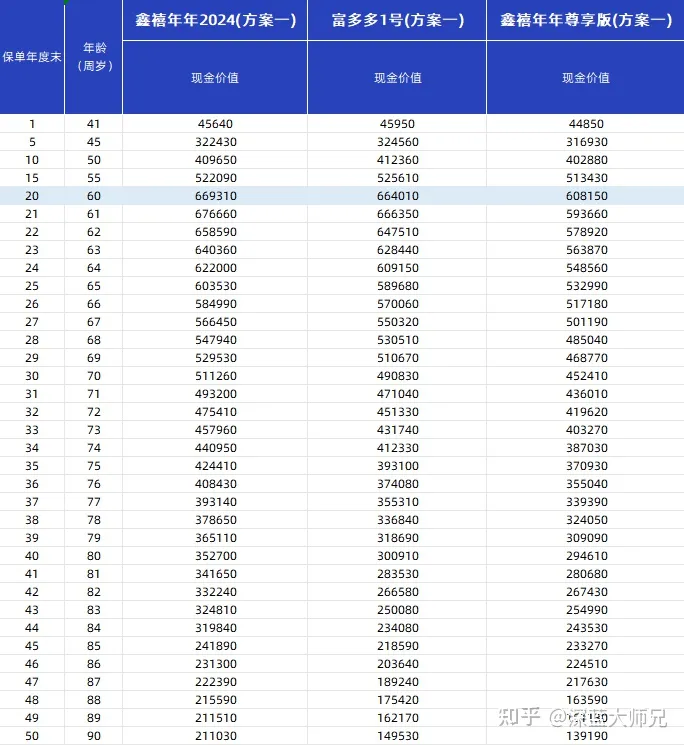

接着再来看看现金价值,这会直接关系到咱们要急用钱的时候,能从里面拿出来多少钱。

还是以前面40岁男性,年缴10万,5年缴费,60岁开始领取为例。

看到在55岁的时候,账户里的现金价值,就超过了放进去的钱。

往后的表现就更是强势了,以方案一为例,和几款热门产品对比一下就可以发现,它的高现价持续时间可以说是市面上的“尖子生”了。

总的来说,鑫禧年年2024不管是在收益率还是在现价上的表现都非常优秀,在目前市场上可以说是极具竞争力的。

这里我挑选了大家慧选、金满意足 5 号等热门产品和它进行对比,一起看下对比结果:

直接给大家说结论:

在年金领取方面,大家慧选(B 款)每年可领年金是表内最高的。

不过可以看到,鑫禧年年2024 只比 大家慧选(B 款)略低,排名第二,但不管是生存总收益还是IRR收益率都要更好,而且优势很大。

再看前期的IRR收益率,金禧一生 2023 和 金满意足 5 号优势显著,如果不确定资金是否专门用于规划养老、或担心 20 年内会动用这些钱,可考虑这两款 ,投保前 20 年内的收益很不错。

但如果想要追求高收益率,还是得看鑫禧年年2024,后期的IRR收益率可以说是秒杀全场,最高能到3.74%,表现很突出。

总结一下,鑫禧年年2024 这款产品,不管你是追求高收益,还是想要领钱多、领钱灵活,它全都能满足,可以说是百里挑一的好产品了。

如果你纠结方案一和方案二怎么选的话,也可以参考下面这个思路:

方案一在【长期收益】和【每年的领取】上,都非常突出,而且活的越久,这些优势就越明显。

因此,如果追求长期高收益,想要每年多领取一点,或是家里有长寿基因,更适合鑫禧年年养老年金 b 款方案一。方案二,因为多了保证领取的功能,所以在没拿几年钱,人就没了的情况下,它可以保证有更多的钱留给家人。

如果你的年纪偏大一些,更看重稳定的回报,担心中途去世亏的太多的话,那方案二是不错的选择。

总之,大家针对自身的需求和产品的特点,选择适合的方案即可~

鑫禧年年养老年金 b 款的保障和收益都很不错,算得上是市场同类型产品中的翘楚了。

相信比较关注保险的朋友们,也都多多少少听说了“报行合一”的事,有些收益比较高的年金险已经开始下架了。

只能说,好的产品,大家且买且珍惜。

如果你想了解更多的年金险,可以点击下方卡片,预约1对1的保险咨询服务~