该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

官方

人生三万多天,没有人能保证自己完全无病无灾,备好保险,是对疾病、意外的未雨绸缪。

百万医疗险,几百块买几百万的保额,杠杆极高,是许多人的第一份保险。

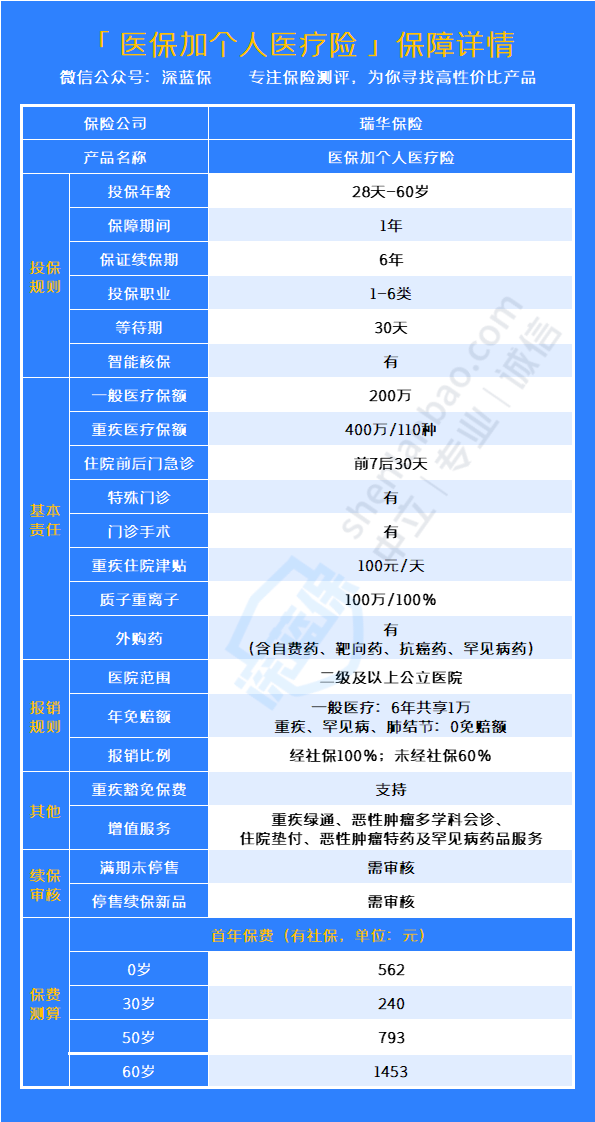

最近,趁着互联网保险新规刚落地,瑞华保险迭代了自家的热门产品——医保加百万医疗险,现已再次上线。

这款产品,能够保证续保6年,保障也很不错,质子重离子和外购药都能报销,患了重疾还能免交后续保费,价格也不贵。

那么,这款医保加百万医疗险究竟好不好?有哪些优缺点?

先来看整体保障:

优点:

(1)保证续保6年,期间共享1万免赔额

在这 6 年内续保,是不受身体变差和理赔情况影响的,也无需保险公司审核,一定意义上可以获得 6 年的保障。

并且,这保证续保期 6 年内,一般医疗是共享1万免赔额的。

这是什么意思呢?

举例来说:

买了这款产品的老陈,因病住院花了6万元,医保报销了4万,剩余的2万元,保险公司给它报销时,需扣除1万免赔额,也就是报销1万元,老陈还需自付1万元。

而这里产生的1万免赔额可以在保证续保的6年里持续起到作用,相当于往后就是0免赔报销了。

(2)保障全面

除了一般医疗、重疾医疗责任,它还拓展了质子重离子和外购药(含抗癌药、罕见病药)责任,以及患了重疾还能免交后续保费等等,整体保障还是很全面的。

注:质子重离子是一种癌症治疗方式,属于放疗的一种。

(3)增值服务丰富且实用。

这款产品提供:重疾绿通、恶性肿瘤多学科会诊、住院垫付、恶性肿瘤特药及罕见病药品服务等增值服务。

这些增值服务实用性都比较高,能为就医和康复提供很多便利。

拿住院垫付来说,重疾住院往往花费高昂,手头没那么多钱的话就可以向保险公司申请垫付,帮忙周转着,也不耽误治疗。

缺点:暂无明显缺点。

这款产品的整体保障还是非常不错的。

而且,它的一般医疗是支持保证续保期间6年共享1万免赔额,这一点非常利好消费者。

再加上它价格也不贵,整体性价比还是不错的。

话虽如此,深蓝君还是要告诉大家,市面上有更优秀的产品,比如太平洋保险的e享护-医享无忧。

它能够保证续保20年,可以拥有更加稳定的且更全面的保障,部分年龄段的价格还比医保加更便宜,无论是给父母买还是给自己买,这款产品都非常不错。

发布于

2022-01-10

490

0

免责说明:以上内容为深蓝保意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。