深蓝君

深蓝君 互联网保险新规实施在即,很多高性价比互联网产品都陆续下架了,这些下架产品,有可能经调整后重新上线,有可能只能在线下买,也有可能再也见不到它们的踪影了。

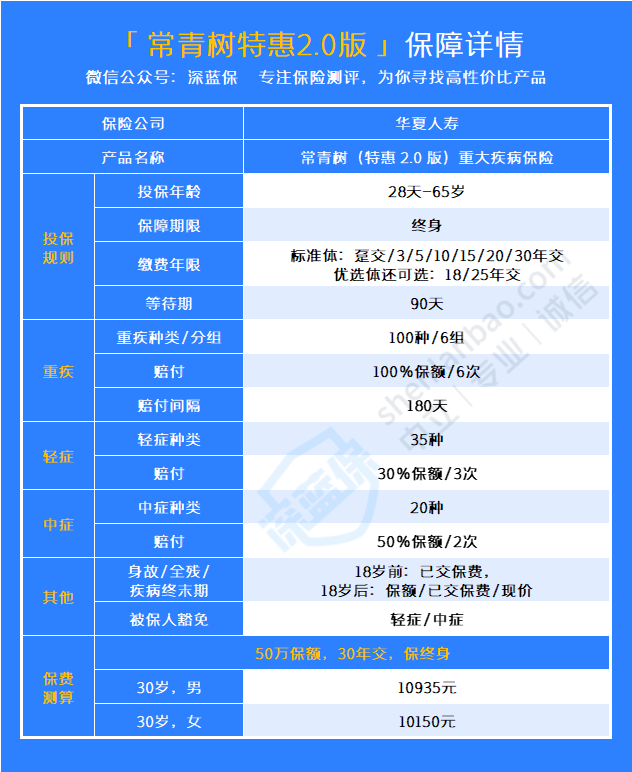

最近,华夏保险就推出了一款常青树特惠2.0,目前是在线下售卖,这款产品是多次赔付型产品,100种重疾分6组,最多能赔6次,轻/中症也有保障,自带身故责任。

那这款常青树特惠2.0好吗?有哪些优缺点?

先来看看保障:

整个产品是重疾+轻症+中症+身故的组合,其中重疾是分组进行赔付的。

下面,就给大家分析一下它的优缺点:

优点:

(1)最高接受65岁老人投保,承保人群更广。

常见重疾险的投保年龄最高多为55岁,这款产品则给55岁及以上朋友提供了多一个选择。

(2)6大高发重疾被分至4组,分组比较合理,降低了获赔门槛。

6大高发重疾,即恶性肿瘤 -- 重度;较重急性心肌梗塞;冠状动脉搭桥术;严重脑中风后遗症;终末期肾病;重大器官移植术。

这6大高发重疾,在这款产品中被分到了不同的4组,其中,癌症是和侵蚀性葡萄胎一组,整体分组算是比较理想的。

但比起不分组赔付的产品,分组赔付的获赔概率就低了。

(3)高发轻/中症疾病覆盖广

在保障病种上,除监管规定的三种高发轻症疾病有保障,像原位癌、慢性肾功能衰竭、冠状动脉介入术、等次高发的疾病也有保,轻/中症保障还是不错的。

监管规定的三种高发轻症疾病:恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死。

缺点:

(1)包含了身故责任,保费较互联网相同保障范围的产品高

以30岁男性投保50万保额,保到终身(自带身故),分30年交费为例,一年要交一万余元的保费。

相同情况下,互联网重疾险,大约八九千就能拿下,保障更全面,可选责任更丰富。

这里还要注意,重疾保障和身故保障只能赔付其中一个,即赔过重疾之后,不再赔身故。

如果想要身故保障,可以买一份消费型重疾险,再搭配一份定寿,价格并不比附加身故赔保额贵,无论患重疾还是 60 岁前身故都能赔。

整体来看,常青树特惠2.0版保障还可以,但价格较贵,性价比一般。