缴家

缴家 如果你正值壮年,是家庭顶梁柱;那么意外身故/伤残保额,对你很重要;建议50万起步,100万标配,反正很便宜。

意外医疗相对没那么重要了,如果你还有医疗险的话。想要高保额,可以在不同公司搭配购买,但留意部分产品会对最高保额会有限制。

在附加保障方面,建议可以特别留意猝死责任,这类情况越来越常见了......不过如果你看重身故保障,我是更建议买定期寿险。

不管是病死,还是意外死,定寿都可以赔,绝对是背负家庭责任的中年人士必备良品:

如果你想为家里孩子、老人买一款意外险;意外医疗就是重点了,因为用到的机会比较大。

而意外身故/伤残保额,对于老年人意义不大;对于小孩子来说,会有限制。

国家为了防范道德风险,保护孩子,有如下固定:

0-9 岁:身故赔付不超过 20 万,

10-17 岁:身故赔付不超过 50 万

所以就算给 0 - 9 岁孩子买了 100 万保额意外险,如果意外身故,也只能赔 20 万。

不过孩子意外伤残赔付是没有限制的。

在附加保障上,可以留意疫苗责任、骨折额外责任、住院津贴等。

4买意外险,要注意什么?

购买意外险的注意事项,深蓝君也总结了几个:

1、职业要求

意外险对健康没什么要求,只要能正常生活,一般都能购买。但是对于残疾人群体,会有一定的限制,需要留意。

但与其他保险不同,意外险会对职业要求比较严格;倒不是职业歧视,而是不同职业,发生意外的概率不同。

一般来说,意外险将职业划分为 1 - 6 类:

如果是拒保的高危职业,即使强行投保,将来也很容易引发纠纷。在这一点上,可不能让你的业务员乱填你的职业。

如果是拒保的高危职业,即使强行投保,将来也很容易引发纠纷。在这一点上,可不能让你的业务员乱填你的职业。

2、特别约定和投保须知

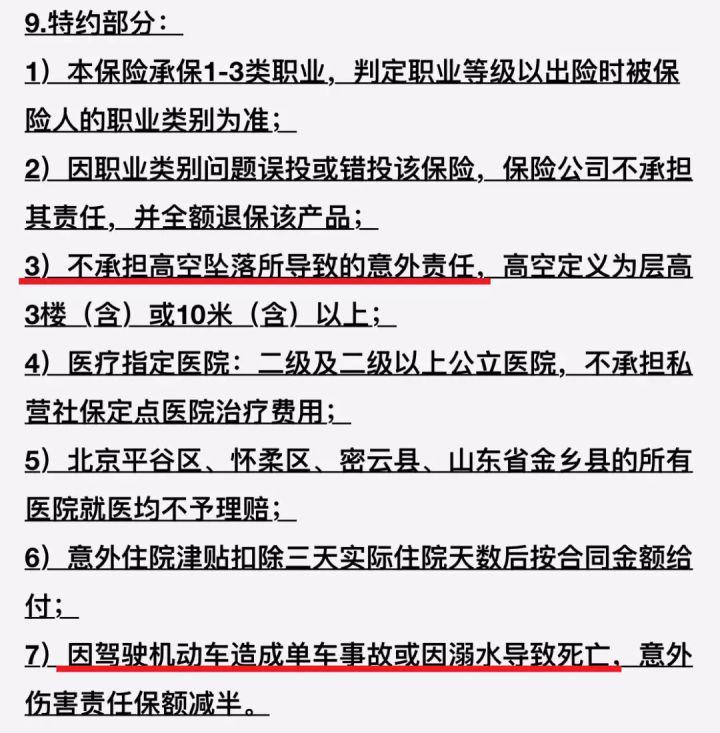

买保险,我们要看产品的保障条款,但是 特别约定 和 投保须知 也不能忽略。

以某款产品的特别约定为例:

这也就意味着:

这也就意味着:

如果登山旅游不慎意外失足坠亡,那么一分钱也不能获得赔付;游泳溺水导致身故,只能获得一半的保额赔付;此类事故,通常是骗保的重灾区,所以一些保险公司会特意除外。

介怀的朋友,避开此类产品就好。

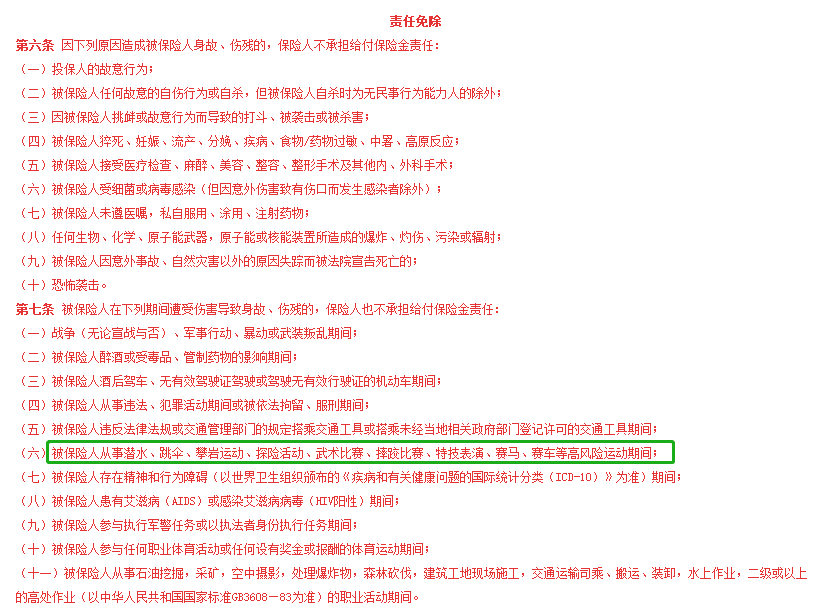

3、免责条款

免责条款就会写明哪些情况是不会赔的,买任何保险咱们都得认真看。

比如说以下产品:

其实,这些都是比较常规的责任免除,保险基本都会有;我们普通百姓不必太纠结,留意一些特别事项就好了。

其实,这些都是比较常规的责任免除,保险基本都会有;我们普通百姓不必太纠结,留意一些特别事项就好了。

比如说你去国外玩,那得买份旅游意外险,一般意外险只会保障中国大陆内;如果你想玩潜水、跳伞等刺激运动,那得买一份可以保高风险运动的意外险。