人的一生中,或多或少都会生病,小病小痛人人都能承担,但如果需要几十万治疗费的大病,也许就承担不起了。

2021-06-21

2021-06-21 1041

1041

买保险就是为了预防生活中不期而至的风险,肉体凡身,人一生中面临的风险有很多,例如疾病、意外、早逝等等。

今天和大家介绍的医疗险,就是应对疾病风险的保险之一,一起来看看医疗险是什么,关于医疗险有哪些认识误区。

简单说来,医疗险就是报销医疗费用的保险,凭借费用清单,保险公司会给你报销。

有人会说,作用和国家医保一样,为什么还要买医疗险呢?

我们知道,国家医保的保险是有限制的:

医保有起付线和封顶线 ,即小于一定金额不能报销,超过一定金额也不能报销。

而且 报销范围受医保目录限制 ,很多救命的特效药、进口药是不报的。

而这些缺陷,都可以通过医疗险弥补。

医疗险种类可不少,同样都叫医疗险,保障却天差地别,买错产品很可能影响理赔,大家最好分辨清楚:

一般,我们普通人最推荐购买的是百万医疗险,价格便宜保额高,解决无法承担的风险,才是我们买保险的目的。

1、医疗险可以保证续保

很多医疗险都是一年期的,买一年保一年。

市面上很多产品的介绍存在着误解,比如,可以每年续保,最高保到100岁,而且发生理赔后、身体患病后都可以续保!

这其实某些产品为了迎合消费者心理,故意宣传。

目前市面上主流的一年期医疗险,没有一 款能保证终身续保的,只有少数产品规定连续几年内可以做到保证续保。

毕竟保险公司还是以盈利为目的的,如果承诺按照约定的费率续保,可能就会赔到血本无归,他们是可以按照年龄、通胀、经营状况来调整保费。

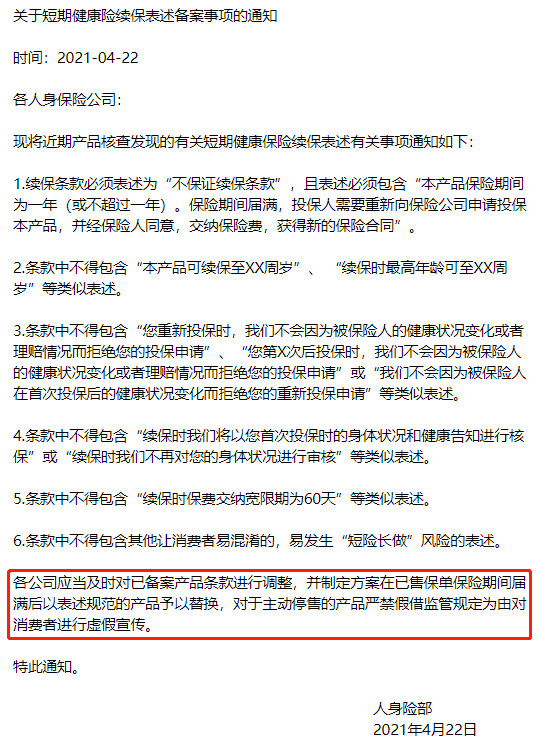

为了规范市场,银保监会特地对短期医疗险进行了一次严肃规范:下发了一份新通知,对短期健康险条款做了更严格的要求。

按这样的要求,市面上大部分短期健康险在 5 月 1 日前都必须停售,之后要提供符合规范的产品来替换,并且 每年续保都要重新审核。

什么是续保条件好呢?

就是续保时不需要审核,也不需要健康告知。无论住院了、理赔了、罹患癌症了,保险公司都不会拒保,也不会针对个人调整费率。

2、医疗险保额越高越好

深蓝君常说,买保险就是买保额,那么医疗险的保额是不是越高越好?

不是的,要知道,医疗险都是实报实销,无论保额有多高,依然是花多少报多少。

比如

某人住院花了20万,那么无论是买了200万保额还是500万保额,最后都只能报销20万。

像常见的医疗险,都是在公立医院普通部才能报销,就算治疗癌症,一般每年最多也就是几十万的费用。

再极端一点的例子,比如浑身重度烧伤,医疗开销也就100万左右。

因此,高达几百万的保额,只是营销的时候噱头比较大,对于我们并没有实际的好处。

我们在挑选医疗险的时候,除了保额,一定要重点关注保障内容、续保条件等,这样才能找出真正适合的产品。

3、医疗险0免赔额比较好

免赔额就是医疗险的理赔门槛,比如好医保长期医疗免赔额一年1万,就是说这1万都是需要自掏腰包,不在好医保理赔范围。

是不是0免赔额的医疗险更好呢?

不一定。首先,随着理赔门槛的降低,这种医疗险的价格也水涨船高。

第二,0免赔的医疗险,稳定性都不怎么好。

因为0免赔的医疗险加大了保险公司的赔付概率,如果后续理赔太多,可能第二年就停售了。

百万医疗险正是因为有1万免赔额,过滤掉了很多理赔,降低了保险公司的赔付压力,才有了这么便宜的保费,和这么高的杠杆。

而且,深蓝君想说,医疗险的作用就是防范大病的风险,1万以内的治疗费用,一般家庭还可以咬咬牙承担。

我建议大家在配置保险时,一定要抓大放小,不能片面的做决定,如果一味的追求低免赔额,或者高保额,反而多交很多不必要的保费,产品稳定性还不好,那就得不偿失了。

深蓝保,专注保险测评,为你寻找高性价比产品!

如果想诊断自己的保单,或者有核保、理赔等疑难问题,也可以点击链接一对一咨询,我都会用心为你解答。

2024-05-01 523

2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563 2024-04-29 502

2024-04-29 502