很多人买保险,尤其是重疾险觉得返还已支付保费的才是最划算的,不仅有保障到期还能返钱,实在是一举两得。

2021-04-06

2021-04-06 1110

1110

前段时间,一条扎心的新闻冲上微博热搜,顿时刷爆朋友圈。

湖南长沙有一家名为顺祥的养老公司,前前后后花了 6 年时间,骗了 2.1 万名老人累计 17.3 亿元的养老金。

遗憾的是,自 2019 年立案侦查以来,截至目前也只追回可怜的 300 余万元。

这些老人当中,有人是环卫工人,攒着每月 1200 块的工资,辛苦一辈子才有十来万的存款;

有人是老年失明,找不到收住盲人的正规机构,于是像抓住救命稻草一般,渴望在养老院度过安稳的余生。

对于 77 岁的黄国良来说,突破他最后一道心理防线的,是参观完顺祥养老公寓时,业务员送自己回家时,闯了一个红灯。

他说:

心里难受,他为了送我还被罚了款。

为取得黄国良的绝对信任,这名业务员已经多次去他家打扫卫生、送水果、照顾生活起居。

但往往就是这些细节,风烛残年的老人毫无还拒之力。

这些老人们,被飞速发展的时代远远甩开,和整日忙碌的儿女渐行渐远。

他们攥着手里仅有的积蓄,不想成为子女的负担,却将人生的最后一段路,走得凄惨而无助。

类似扎心的案件,其实早已不是第一次发生。

不知道大家是否关注过,去年的益阳老人跳河事件。

2021 年 1 月 19 日下午,62 岁的曹荣林来到资江一桥。

他在寒风中脱下衣服,不带一丝留恋,纵身跳进了冰冷的资江。

几个小时前,他还在医院给躺在 ICU 里的妻子喂饭。

医院的催款电话还响在耳边,但他已经拿不出妻子的救命钱了,因为他的所有积蓄:

17 万。

全部预交给了湖南益阳一家养老院。

几个月前,这家养老院被立案侦查,资金链已经断裂,曹荣林被告知,他的钱收不回来了。

晚年生活的倚仗,就这样化为泡影。

很多养老诈骗机构,它并非只是一个空壳子,而是确实有养老公寓、活动中心,甚至医院。

只是这些公寓,只能支撑极少数老人入住。

就像前面案例里的顺祥养老公寓,清一色独栋小别墅,依山傍水,场地开阔。

老人吃过晚饭可以去院子里的林荫小道散散步,偌大的广场,能同时容纳几百上千人跳广场舞。

只是当时交钱的 2.1 万名老人不知道,整个顺祥养老公寓,只有 310 张床位。

上到老板,下到员工,精心做局设计了一个“空中楼阁”。

骗子们看准老人认知能力、行动能力以及判断力下降的特性,专挑各种生活痛点切入行骗。

另一点便是理财机构不断制造出来的养老焦虑。

人可以退休,但退休金必须继续为我们赚钱,帮你轻松获得睡后收入。

这类宣传口号,年轻人能够一眼看穿;

可对处于“信息茧房”的老人来说,他们看重的,是躺着赚钱,是钱生钱。

但别忘了,你看中别人的利息,别人看中你的投保费用。

这种连环套,怎么玩都是咱们输。

累死累活几十年,谁都想退休时,能够舒舒服服躺家里,喂喂鸟,养养花,安享晚年。

安享的前提是,得有足够资本。

一想到这些,很多人就忍不住着急上火,焦虑地不行。

这时候再加上骗子送点油送点米,听听免费讲座,看看未来住所,耳根一软,攒了大半辈子的积蓄,就可能便宜了骗子。

奥地利著名作家茨威格说过:

所有命运馈赠的礼物,都已在暗中标好了价格。

现在,就等鱼儿上钩。

那就没有防患于未然的办法了吗?

凡事都有两面性。

我们一方面要防止父母被骗,另一方面还要告诉他们,如何理财才是对的。

这条铁律,适用于所有人。

纵观前面两起案例,酿成悲剧的核心都是家底被掏空。

退休前,老人还有能力赚钱;

可是退休后,银行存的那点钱,已经是压箱底积蓄了。

因此,老人理财最重要的是,不要冒自己承受不起的风险。

如果是完全没有任何理财经验的老人,要么放权把钱交给子女保管,要么就老老实实把钱存四大行。

这里我讲一个真实故事。

去年 6 月份,湖北潜江的彭阿姨,在当地的银行存了 2 万块。

然后过了 2 个月,彭阿姨去银行想把存款给取出来,却被银行的工作人员告知:

原本 2 万元的存款,如果想取出来的话,只能取回 9000 元。

惊慌失措的彭阿姨把银行的存单拿给孩子一看,瞬间蒙了:

这哪里是什么存单,明明是一张保单。

合同抬头赫然写着:

存单变保险的新闻,这两年屡见不鲜,尤其是在老年人群体中,时有发生。

记住,任何时候我们都要预留 3-6 个月的生活费,也称缓冲期。

这笔钱可以是现金、活期存款,急需用钱的时候,可以马上取出来。

能做到以上两条,咱们再来聊聊都有哪些理财产品适合老人?

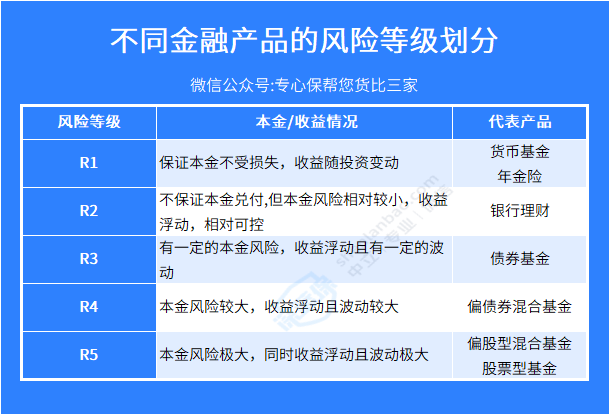

根据金融产品的风险特性,主要分为 5 个等级,从 R1 到 R5 ,风险依次提高。

具体见下图:

这些理财产品都是普通人能经常接触到的,但不同产品的收益、风险、灵活性差异很大。

我挑一些简要讲讲。

银行理财

在老一辈人心中,买国债或者银行理财产品,是收益不错又稳妥的储蓄方式。

因为之前,银行拿大家的钱去投资,无论盈亏,总会按照承诺的收益兑现,投资者不用担心风险。

但是一些隐秘变化,在四年前就已经出现端倪。

2018 年,央行就曾联合银保监会、证监局、外汇管理局发布了资管新规,并呼吁:

金融机构向投资者传递“卖者尽责,买者自负”的理念,打破刚性兑付。

也就是说包括银行理财在内的金融机构产品,不能承诺保本保收益,不再“兜底”。

目前很多银行理财产品都有标示风险级别,老人选择风险等级小于 R2 的产品。

▲图片来自某银行APP页面

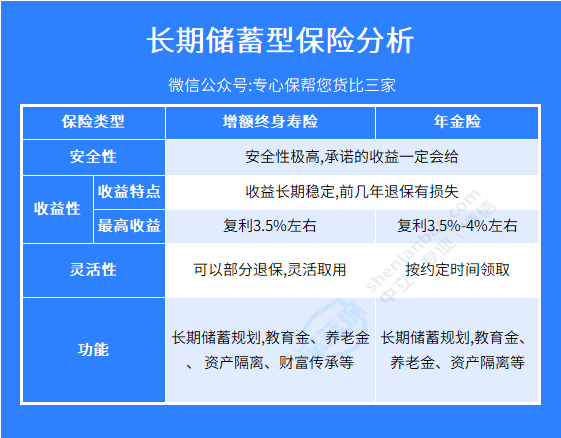

长期储蓄型保险。

包括年金险和增额终身寿。

好处就是所见即所得,不用担心利率下行和市场波动的风险。

因为它的现金价值,都是写进合同里,100% 能拿到的。

等你老了,到年龄了,就可以每月或每年领一笔钱,至死不渝。

我从收益性、灵活性和安全性这三个角度,分析下长期储蓄型保险的特点:

直接说结论:

增额终身寿险:现金价值高,灵活性比较高,是一种百搭的储蓄险产品,可以用作教育金、养老金等。

终身年金险:活多久,领多久,提供一辈子的现金流,是对冲长寿风险很好的产品,可以用作养老金补充。

但是具体选择哪一款,需要具体情况具体分析,近期有养老储蓄规划的,可以直接点击文章末尾图片,会有专业规划师量身定制方案。

在这个世界上,如果单从年龄的层面上说,其实只存在着三种人:

已经变老的人,即将变老的人和终将变老的人。

老人理财的重点,绝不是要获得多高的收益,最重要的还是安全保本,并且实现人生的愿望。

当然,最为重要的是,作为子女,我们要多关心父母的晚年生活,时刻保持沟通,力所能及地去帮助他们。

哪怕无法经常回家探望,定期打个电话或视频,多少能缓解父母的思念。

近期有养老储蓄安排的,可以点击下方,会有专业规划师量身定制方案。

2022-05-19 2554

2022-05-19 2554 2021-07-20 1223

2021-07-20 1223 2021-06-27 2152

2021-06-27 2152

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481