听我一句劝:过了30岁,千万别轻易买保险,不然一不小心,你就会损失好几万...一般来说,30岁这个年

2023-03-24

2023-03-24 1773

1773

听我一句劝:过了30岁,千万别轻易买保险,不然一不小心,你就会损失好几万...

一般来说,30岁这个年纪去买保险,业务员很可能一上来就会给你推荐重疾险,但我必须提醒你,有两种重疾险,不管业务员怎么吹,你都要谨慎购入。

一个是捆绑型重疾险,说是可以“从头保到脚”,什么疾病、意外、死了都能赔;

但你可能不知道,一张保单啥都有的产品,通常都很贵,而且保障还可能缺斤少两。

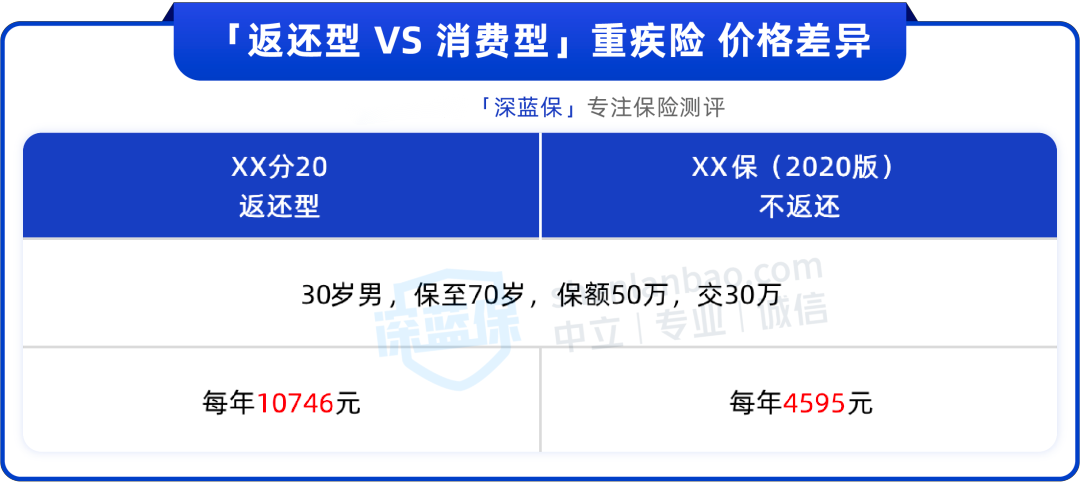

另一个是返还型重疾险,这种保险,说得好听:有病治病,没病返本。

但同样是50万的保障,返还型重疾每年交的保费,居然比消费型重疾贵6000多块钱。

这年头大家赚钱都不容易,何必要多花一倍的冤枉钱买呢?

而且,要是将来真得了大病,保险公司赔钱后,很多就不会给你返钱了。

那我们之前为了返还、多交的钱,也都白交了;哪怕没得大病,几十年后真返回来,但钱也早贬值了,收益还不如银行存款...

其实,咱们普通人最需要的保障只有四种,最优经典组合如下:

不仅价格便宜,而且保障全面,能够帮我们最大程度地转移风险,减少家庭损失,下面就来详细了解!

这是解决我们万一得大病没钱治的问题,30岁左右买,一年大概就两百来块钱。

今后不管是因为生病,还是意外住院,走医保报销后,超过1万的部分,基本都可以通过百万医疗险100%报销,保额高达几百万。

挑产品的时候,建议大家把重点放在续保条件上,保证续保的时间越长越好!

毕竟这个年纪了,最重要的是保障的稳定性,你今年买了,如果明年身体变差、赔付过了,或者是产品下架停售了,你都不用担心。

这个就比较简单了,万一不小心磕了碰了的,就可以报销医药费。

它还有一个作用就是,万一不幸伤残或者身故了,能直接赔一笔钱,所以保额要越高越好,建议50万起步。

大家挑的时候,最好选那种不限社保100%报销的,30岁左右买款好的意外险,大概一两百块钱就能搞定。

你记住了,不管收入再低,都要先把这俩配齐,加起来一年就几百块钱的事,千万别买贵了!

30岁左右女性,要是正常买一个消费型重疾险,30万保额,交30年,保到70岁,现在每年保费大概1800左右就能搞定。

这样万一得了大病,直接赔30万,就可以弥补我们生病期间收入损失。

因为重病后2~5年间都在康复期,你得好好调养避免复发,大概率是没办法正常上班的...

但是日子要过要吃要喝,车贷房贷要还,孩子要养,还有长期护理康复的钱哪里来呢?

因此,我们就非常需要重疾险,来把这部分损失覆盖掉!

但现在很多人不怎么做功课,听人瞎忽悠,可能不管三七二十一,上来就买了上万块钱的重疾险,搞得压力很大,普通收入的人很难承受得起啊...

要知道,重疾险缴费时间可是长达几十年,一旦买错就要亏不少钱,所以大家一定要谨慎挑选产品。

如果要买的话,你最好选那种纯保障的产品,也就是我提很多次的消费型重疾险。

普通人尽量不要买什么带返还的,还有那种两全险、年金险捆绑在一起的产品,保障缺斤少两的,很不划算!

定期寿险也是一样的道理,它的作用在于:万一不幸身故了,就直接赔一笔钱给家人,非常适合背着房贷、车贷的家庭经济支柱去买。

那如果我们30岁未婚未育,没有什么养家责任,也可以不买;但你要是家里的挣钱主力,就建议再买个定期寿险,价钱也不贵。

30岁的女性,100万保额,交30年,保到60岁退休,一年大概六百块钱左右。

小结:

以上,就给大家介绍了保险行业最为经典的4大保障险种,那为了方便大家,我精心配置了两套高性价比方案,大家不妨保存收藏起来,非常值得参考!

1、400+基础方案

第一套方案把性价比做到了极致,30岁女性买,价格只要400出头,适合预算极度有限的朋友。

①百万医疗险

选了太平洋的蓝医保,20年保证续保,不用担心续保的问题。

它还把外购药写进了合同,附加后同样能保证续保20年,报销比例是100%。

此外,如果是3~6个家庭成员同时投保,可以选择蓝医保的家庭版,所有成员共享1万免赔额,每人保费打95折。

②意外险

配了小蜜蜂3号(典藏版),保额50万,意外医疗报销条件非常好。

如果因为意外住院,每天能领100元住院津贴,尊享版(100万保额)每天能领150元住院津贴,无免赔天数限制。

此外,有更高保额需求的朋友,还可以考虑150万保额的版本,价格只需要356元,性价比很不错。

2、2000+全面保障方案

第二套方案的预算相对高点,每年2800多,主要是为了追求全面保障,在原先基础上加了「重疾险」和「定期寿险」,但平均到每月也就236元左右,同样非常经济实惠:

重疾险:“超级玛丽”系列属于高知名度的IP了,方案配的就是新品超级玛丽9号,保障很全面,适合预算有限但很想买重疾险的朋友。

保到70岁,30万保额,按30年缴费,30岁女性买的话一年是1836元,性价比非常高!

如果你预算更充足,还可以考虑直接保终身,一步到位更省心,或者把保额做更高,附加重疾额外赔等责任,产品方面依旧推荐超级玛丽9号,目前它的价格优势更出色。

如果预算实在不足,就先买个保到70岁的,把基础保障做全,我自己就是这么买的。

接着就是定期寿险,这个适合有家庭责任的朋友,选了新品臻爱2023,由同方全球人寿承保,经过上个月长险产品下架潮的市场洗牌后,这款是性价比拔尖的,同等保障下,比其它定寿产品更便宜。

100万保额,30岁女性买,每年价格不到600块钱就能买到!

如果你已经结婚,还可以考虑夫妻一起投保的产品:大麦甜蜜家2023,保费上看,夫妻一起买这款产品,和单独买其它定寿差距不大。但这款产品保障更加充足,还有保费豁免功能,比如一方去世了,后续保费就不用再交了,另一方仍然有保障,很值。

上面的方案配齐了4大险种,疾病、意外、身故的保障都有了,会比较全面,能满足大部分成年人的需求。

不过,每个人的收入和需求不同,买的产品会有所差别。

可能有一些朋友看了我今天推荐的方案,会非常惊讶,一套基础方案居然只要400多块钱,这在以前根本想都不敢想,线下随便找人问一个意外险可能都要上千块了...

怎么说呢,物廉价美的产品其实很多,只是由于行业的信息不对称,很多人在线下接触不到而已。并且我都是拿目前市面上性价比非常高的产品来测算的保费,做到了极致的性价比,提成不高,一般销售不会直接推荐。

关于具体的方案搭配,钱多你就买全面一点,钱少就先买套基础的,以后收入增加了再补充。

真心希望大家都能花些时间了解,掌握这里面的门道,并尽早做足保障,才能在风险降临的时候从容应对。

如果你也想定制合适的保险方案,性价比很高的那种,直接点击下方卡片预约,有专业的规划师协助,我们会根据你的实际情况,用心做一份适合你的方案!

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525