时间过得到底有多快?连余额宝都已经建立了10年。10周年当天官方公布数据,共为大家赚了3867亿,相

2024-04-16

2024-04-16 443

443

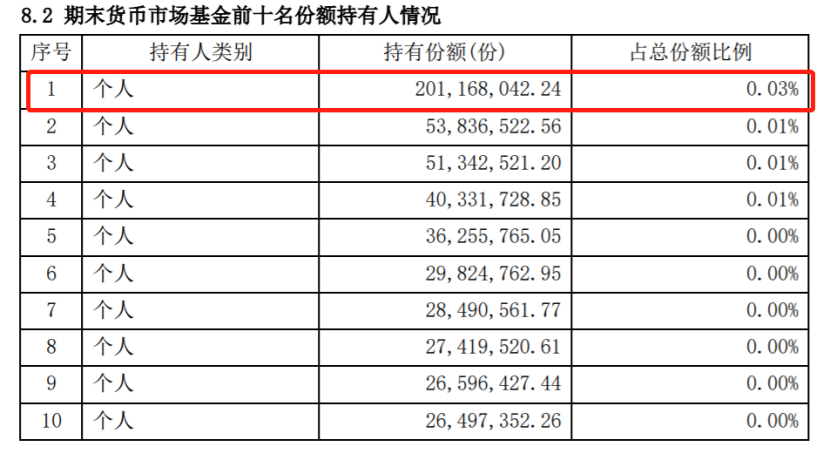

8 月底,余额宝公布了最新的半年报表。

排名第一的投资者,进行了减仓。

这位"榜一大哥"从 2019 年开始,以 2.2 亿元的投资金额连续 3 年霸榜。

但今年,他持有金额变成了 2 亿元,比往年少了 2000 万。

排名第二、第三的,同样也都有减持。

虽然,出手还是一样阔绰,但也不难看出,余额宝,正在被它的股东们抛弃。

背后原因如何?余额宝还值得投资吗?今天来详细聊聊这个话题。

内容不多,主要是这几个:

余额宝为什么被抛弃?

余额宝收益为何持续走低?

除了余额宝,普通人如何理财?

一样的钱,比余额宝多赚100万,如何做到的?

余额宝,在 13 年, 7 日年化收益率一度高达 6.7% 。高收益兼顾高灵活性,一度被誉为国民理财神器。

但这样的神话没有维持多久。

2015 年年化收益跌破 3% , 2016 年时曾跌至 2.3% 的低位。

19 年初为 2.5% ,在 20 年 6 月, 7 日年化收益率达到 1.3110% 的低点,刷新了成立以来的新低。

时间来到近日,我刚找了下, 8 月底左右的收益率:

1.3760% ,好家伙,都快创造历史新低了。

按照榜一大哥的手笔, 2 亿元,要在 19 年,一天收益约为 1.3 万,一年躺赚五百多万。

而到了今天,一天的收益就只有 7 千多了,一年只有两百多万。

相比于 3 年前,一年的收益几乎打了对折。

这么看来,也难怪余额宝会被越来越多的投资者抛弃了。

二、余额宝收益为何持续走低?

余额宝收益率为何下降那么多?于我们普通人来说,有何影响?

先来看收益率下降的原因。

余额宝,本质上属于货币基金。货币基金的涨与跌,与银行间市场的利率是息息相关的。

13 年的时候,市场上“闹钱慌”,银行间隔夜拆借利率就持续很高,货币基金的利率也持续走高,余额宝就是在那个阶段一度创造了收益神话。

但是,近几年来,经济增长速度放缓,货币政策也逐渐放松,市场上的钱没那么紧张了,货币基金的利率也就降下去了。

至于会不会再涨回来,那得看货币政策,货币政策放松,市场不缺钱,可能还会继续跌,货币政策收紧,市场缺钱,也许还会涨回来,但要想回到以前 4%、6% 的收益神话,怕也是不太现实了。

从长远来看,利率下行是大趋势,近期的各项动作表现也能很明显看出来。

比如银行存款利率在下降,前段时间甚至出现了存五年比存三年利息还要少的利率倒挂现象。

理财产品在今年初结束了刚兑,不再承诺保本保息,和买基金一样,需要自负盈亏。

国债、大额存单等的利率也是一降再降。

这对于我们不太懂投资的普通人来说,可不太妙。

以前把钱放在余额宝里,收益也不会太差,再不济直接存银行定期,虽然赚不了大钱,但每年也有点利息。

然而现在..... 5 万块,放余额宝,一年利息不到 700 。

放银行(以工商银行为例),按最高的整存整取存 5 年,年利率为 2.75 %, 5 年的利息也就 6875 块。

看来想要回到以前“躺赚”的日子,还是要找点别的出路。

三、除了余额宝,普通人如何理财?

这条出路要怎么找呢?

我的建议是这样的。大家可以对自己手里的钱做个规划:

一年内要用的钱:这部分钱流动性要求高,需要随取随用,直接放在余额宝或者银行就好。

一到三年要用的钱:比如计划两三年后买房买车,流动性没那么高,但要求已支付保费不能受损,可以选择银行定期存款。

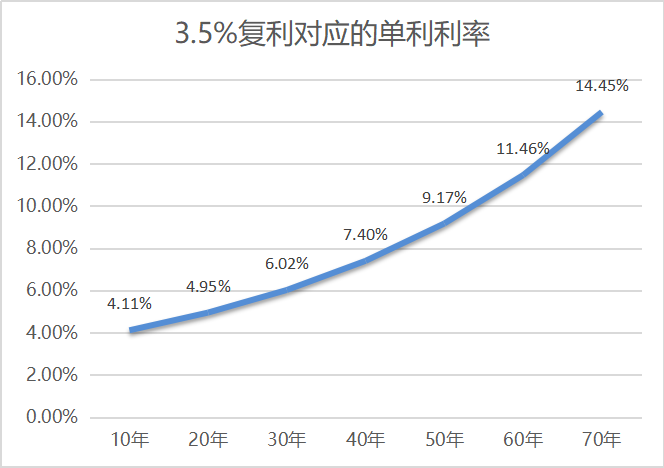

三五年之后才考虑用到的钱:手里有点闲钱,短期内都用不上,想对自己或者家人做点长远的财务规划,在保证安全的基础上,长期收益高一点。建议可以买一点储蓄型保险,比如最近大火的增额终身寿。

提前锁定 3.5% 的复利收益,白纸黑字写进合同,不受利率下行的影响,而且也不用自己打理,放在账户里让钱就生钱就好了。

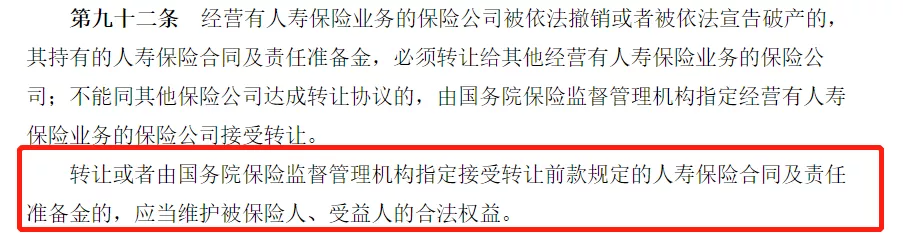

而且也不用担心资金安全问题,即使是保险公司不在了,我们的储蓄险保单也会交给另外的保险机构继续执行。

四、一样的钱,比余额宝多赚100万如何做到的?

正好,最近一个同事在跟我咨询这样的事,我拿他给大家举个例子来说明。

他有个固定往余额宝存钱的习惯,从17年开始,每个月发工资第二天,自动扣款一部分到货币基金。

从以前的 3000 、 5000 ,到最近的 8000 。不知不觉中,余额宝里也存下了一笔不小的金额。

按照上面的思路,我把他的这部分钱做了一次调整:

每个月依旧留 3000 块在里面,以备不时之需。

剩下的钱取了 5 万出来,买了一份增额终身寿。

具体是怎么规划的呢,我按照给他的方案思路来做个具体演示:

选的产品是金玉满堂,分 10 年缴费,每年交 5 万块。

# 案例演示#

在买的第 8 年,现金价值就超过了交的保费,简单理解,就是第 8 年就保单现金价值超过已支付保费了。

45 岁时,想换台好点的车,手里钱不够,可以取出 10 万块。

60 岁时,女儿出嫁,取出 20 万给女儿当嫁妆。

65 岁~ 80 岁,到了颐养天年的年纪,每年取出 5 万,加上退休金,舒舒服服安享晚年。

到 81 岁时,账户累计已经取出了 110 万,此时账户里还剩 63 万多,这笔钱可以选择一次性取出,也可以留着继续增值,往生之后传承给后人。

就直接这么看,可能大家对金玉满堂的收益感知还不明显,我换一种方式,直接拿它跟余额宝做一个对比。

为了方便计算,都以一次性投入 10 万为例:

# 收益对比#

从第 8 年开始,金玉满堂的收益就超过余额宝了。

等到 60 岁时,金玉满堂现金价值高达 27.8 万,比余额宝多赚了 12.5 万。

等到 80 岁时,金玉满堂现金价值为 55 万,超过已交保费的 5.5 倍,比余额宝多赚了 35 万。

越往后,金玉满堂多赚的钱越多,因为增额寿是复利增值,利滚利,越长寿,能拿到的钱会越来越多。

以上,是我针对我同事的个人情况做的案例演示,感兴趣的朋友可以预约保险规划师,按照自己的需求和实际情况来算算。

五、写在最后

诺贝尔经济学奖得主詹姆斯·托宾曾经提过一句话,被投资者们奉为经典。

这句话大家也很熟悉:叫做 "鸡蛋不要放在一只篮子里"。

但具体这些鸡蛋要怎么放,放在哪个篮子,是没有标准答案的。

重点是要根据自己的需求,能承受的风险点,灵活去配置。

实在不懂怎么操作的,预约专业规划师,一对一进行咨询。

.jpg)

2024-05-02 496 2024-05-01 580

2024-05-02 496 2024-05-01 580 2024-04-30 417

2024-04-30 417 2024-04-29 354

2024-04-29 354 2024-04-29 598

2024-04-29 598