“忍一时乳腺增生,退一步卵巢囊肿“,当代女性不仅要承担起家庭和事业的双重压力,还要吃下生活的苦。为此

2023-09-21

2023-09-21 647

647

对于现代女性来说,结婚已经不再是一个必选项。

很多单身女性,自己拥有不错的工作,生活上完全独立,一个人过得舒心自在,因此也并不急于进入婚姻。

虽然自己很享受这种单身的状态,但大家却仍需面对父母的灵魂拷问:不结婚,你老了怎么办?

问题很扎心,但确实是摆在单身女性面前的现实困境。不论结婚与否,风险始终存在。但不同的是,单身女性只能独自面对。

没有婚姻的托底,于是很多单身女性选择用保险来作为自己的后盾。那么,今天我们就来分析一下,单身女性最需要哪些保险?又该如何配置?

每一种生活,都有 AB 两面。

对于单身女性来说,生活的 A 面是洒脱自在。可以尝试任何想做的事情,随时去想去的地方,可以自己做任何选择,无需顾及他人的想法。

而 B 面则是风险自担。脆弱时找不到人可倾诉,生病了一个人去医院,年老后身边空无一人。

孤独和脆弱尚能一个人独自消化,但是生病时无人照应,确实是很多单身女性难言的心酸。

如果是头疼脑热的小毛病还好,自己一个人也能搞定,怕的就是需要住院等,无法一个人搞定的情况。另外,万一碰上大病,治疗费也是个巨大的负担。

再想得远一点,若是一辈子都单身,当父母老去,身边没有伴侣、孩子,自己的养老生活该如何安顿?

经常听到很多单身女孩说,如果一辈子不结婚,以后可以跟同样单身的姐妹一起住养老院,或者买个房子当邻居,老了之后相互照应。

但真到那个时候,能不能住得起养老院,朋友间是否有心力照顾彼此,都很难说。

总的来说,未知的医疗或意外风险,可预见的养老风险,都是摆在面前的问题。

而这些问题,其实都可以通过合理的保险配置来解决。下面我们来接着分析,单身女性需要哪些保险,又该如何配置?

很多单身女性在事业上都很拼,把“搞钱”放在第一位。因为固定的房租、生活费,万一生病、发生意外,需要的治疗费、护工费等等,哪一项都需要钱。

一个人生活的安全感,确实离不开钱。另外,一个人的抗风险能力也比较低,更需要保险来转移这些经济风险。

男人的承诺或许并不可信,但保险公司的承诺,却是白纸黑字写进合同,会雷打不动的兑现。

一般来说,单身的女性朋友一定要配好 百万医疗险、意外险 和 重疾险,这样就能覆盖生活中的大部分风险。如果是独生子女的话,建议再加一份 定期寿险,保障会更全面。

其中需特别注意的是,如果只是解决治病费用问题,普通的百万医疗险就够用了。但如果你比较在乎就医体验,预算也够的话,可以考虑买中高端医疗险。

它的优势在于能报销医院特需部、VIP 部的医疗费用,有的产品还可以安排优先就医、住院、手术等,可以省去很多排队的时间,并且住院环境更好,还有专人护理等。

不过价格比普通的百万医疗险也贵不少,一年保费要一两千到几千块不等,适合预算充足的女性朋友。

把以上几类险种配置上,我们就相当于打好了生活的地基,至少在拼事业的黄金年龄就没有后顾之忧了。

但几十年后,我们都将面临退休的问题。为了能有一个体面的老年生活,单身的女性朋友们更应该提前做准备。那么,到底该如何规划自己养老生活呢?下面接着分析。

很多单身的女性朋友现在还比较年轻,可能会觉得养老还过于遥远。但随着人口老龄化、经济发展速度放缓,养老这件事其实已经迫在眉睫。

据研究表明,到 2035 年,女性的人均预期寿命将达到 85.1 岁,那就意味着,女性在退休之后还要过二三十年没有收入的生活。

对于单身女性朋友来说,长寿带来的养老风险更是不容小觑,必须提前打算,早做准备。

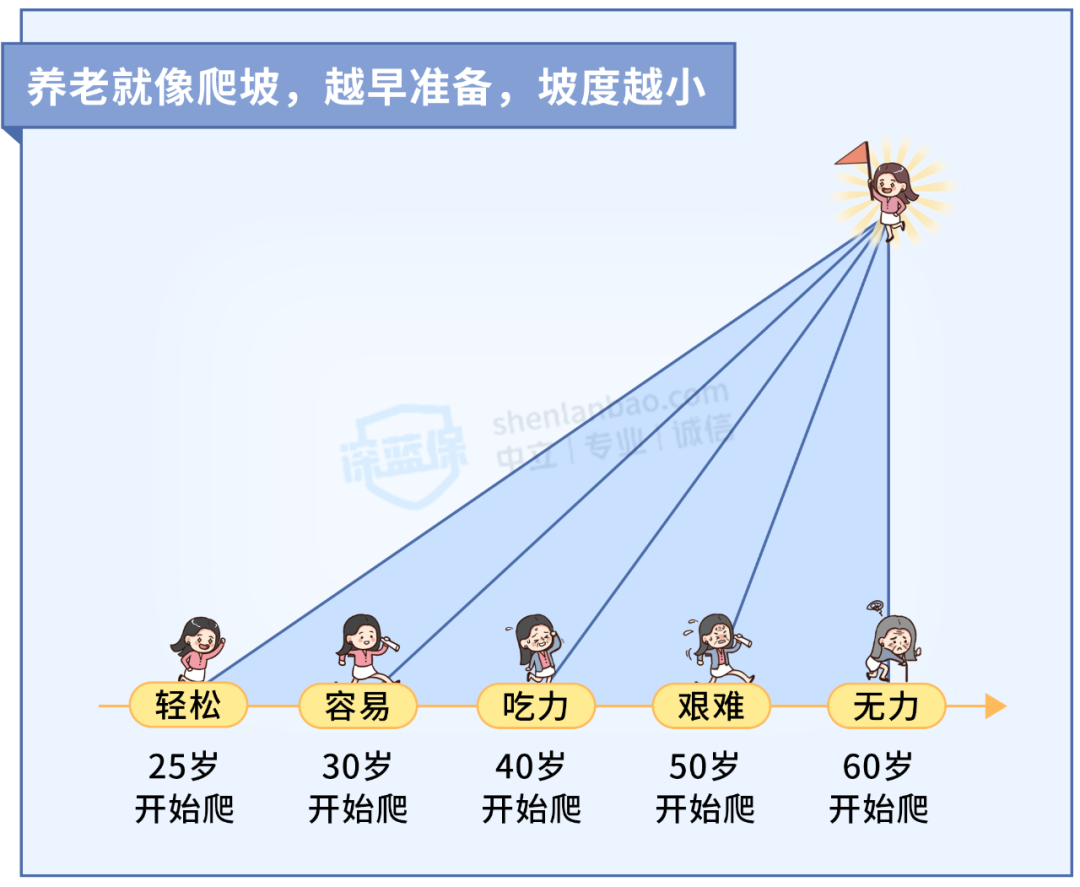

而养老规划就像爬坡一样,越早做准备,坡度就越缓,咱们也能越轻松 。

那单身女性朋友,该怎么做好养老规划呢?主要分为这两步:

1、社保一定要买

社保中的养老保险,是国家给我们养老做的第一道防线。目前只要交满 15 年,达到退休年龄,就能按月领取养老金。

但到时候具体能领多少,可能没办法准确预计。目前,我国的养老金平均替代率大概是 40%,也就是说现在月薪 1 万块,以后每月只能领 4000 块。很明显,光靠社保养老远远不够。

另外还有近期推出的个人养老金制度,就是国家带领大家存钱,这样在退休后就能多领一份养老金。不过,个人养老金制度才刚开始起步,能买的额度有限制,并不是每个人都适合。

这两个都是国家推出的养老制度,只能作为基础养老的措施。单身女性朋友要想体面养老,还得想想其他法子。

2、买一份商业保险作为补充

比如最近大热的终身年金险和增额终身寿,它们都属于保险,非常安全稳健,收益写在合同里, 不受市场波动影响。

增额终身寿:前期投入一笔钱,后期可以根据自己的需求,灵活减保领取一部分现金价值,也可以退保一次性拿回所有的钱。

终身年金险:同样是前期交钱,到了约定年龄就可以按年或按月领钱,并且活多久领多久。

相比增额终身寿,我们更推荐单身女性购买年金险来用于养老。

这是因为,增额终身寿领完现金价值,保单就失效了;而终身年金险的年金可以领一辈子,等于说多了一笔终身的现金流,能更好地帮助单身女性抵御长寿风险。

并且它的收益也不错,市面上一些好的产品,后期收益率能达到 3.9% 左右。如果大家想要了解具体产品,以及怎么买的话,可以点击这篇文章>>>

不过需要提醒大家的是,投入养老年金险的钱需要较长时间来进行增值,前期退保会有损失,所以一定要确保这笔钱短期内不会用到。

如果有朋友想要给自己搭配一份全面的保障方案,或是做一份养老资金规划的话,可以点击文末卡片,预约一位规划师进行咨询。

过去,婚姻被认为是人生的终极目标。而如今随着社会的进步,即使是一个人,也可以活得精彩而丰盈。

如果单身女孩们最终决定走进婚姻,那一定是因为爱情。在此之前,保险就像是盔甲,让我们有勇气风雨兼程奔赴远方。

愿我们都能过上想要的人生:)

如果你想了解更多的保险产品,可以点击下方卡片,预约专业的规划师为你解答~

2018-09-25 4397

2018-09-25 4397

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303