i无忧2.0

常见病投保宽松

7382

7382

近期有消息,监管部门将对寿险产品的定价利率进行窗口指导,新开发产品的定价利率将从 3.5% 降到 3.0%,储蓄险产品的收益会降低不少。

而那些预定利率仍能达到 3.5% 的优秀年金、增额寿等产品,也会在将来成为历史。

虽然政策还未正式出台,但从最近不少产品下架的情况来看,离正式出台也不远了。

趁着还有一些好产品在,我们为大家筛选了储蓄险榜单,主要分为两部分:

增额终身寿榜单

养老年金险榜单

简要结论如下:

随着利率下行,增额终身寿险的热度也越来越高,它主要有两点优势:

长期收益可观:长期持有的情况下,目前收益率能够接近复利 3.5%,且不受市场利率影响。

用钱比较灵活:支持减保,我们可以领取部分现金价值,用钱的时间和金额都相当灵活,剩余的现金价值还能继续增值。

现金价值,即减保或退保时能拿到的钱。

因此,增额终身寿适合长期的资金规划,包括但不限于:孩子的教育钱、自己或父母的养老钱......

想了解更多增额寿的内容,也可以点击增额寿 10 个问题。

下面我们来看看具体的产品:

IRR 可以简单理解为产品每年的复利收益率,计算过程可以点击了解>>>

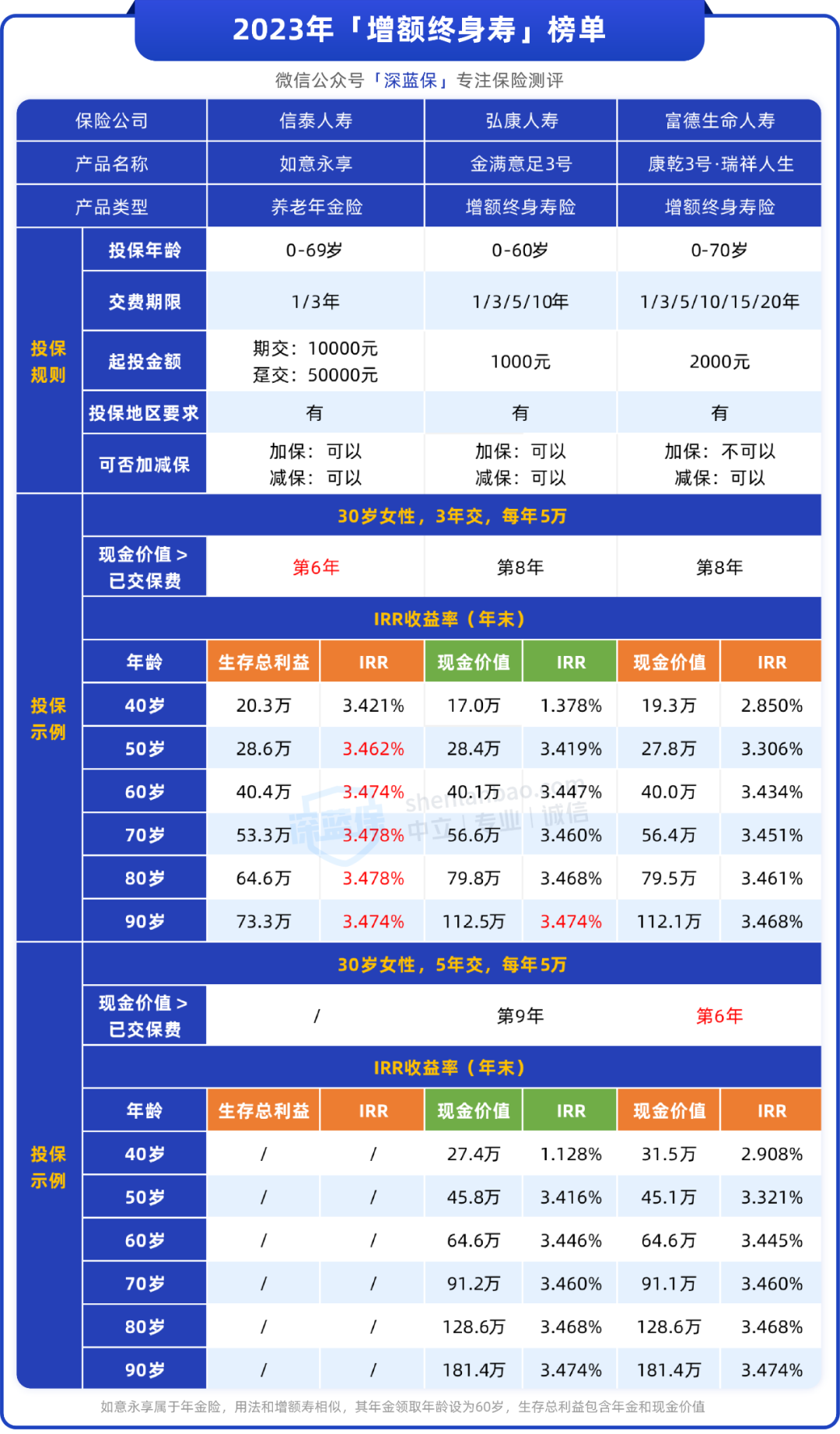

表格中 3 款产品,如意永享目前只能选择 1、3 年交,部分产品的投保门槛最低仅 1000 元,大家可以按照实际情况选择。

相比上期增额终身寿榜单,本期产品无变化。

先来说结论:追求高收益的朋友,1 年交可以优先选择康乾 3 号•瑞祥人生,3 年交可以优先考虑如意永享,5、10 年交都可以优先考虑金满意足 3 号。

下面我们来详细讲一讲:

① 如意永享:前中期收益较高

如意永享 虽然是一款年金险,但用法上和增额寿类似:现金价值较高,而年金领取较低,也支持减保。

它的整体收益较高,按照表格中的交费方式,30 年的 IRR 收益率有 3.474%,位居前列,同时第 6 年现金价值就能超过保费,比较快。

减保规则也比较宽松,没有 20% 的限制,只需要减保后的保费 ≥1000 元即可,不过没有写进条款,要注意一下。

② 金满意足3号:支持双投被保人

金满意足 3 号 的长期收益比如意永享略低,但它可选择双被保人,比如夫妻、母子一起投保。如果其中一名被保人不幸身故了,合同仍然有效,现金价值依然会继续增长。

而其他产品都是单被保人,一旦他身故了,合同也就终止了,我们的资金规划也就中断了。

它还支持设定双投保人,比如母亲做第一投保人,儿子做第二投保人。母亲去世后,这份保单的投保人就自动变成儿子,实现了现金价值的无缝传承,也避免了遗产纠纷。

我们也测算了双被保人的收益率,整体还可以,如下表所示:

如果你担心上面提到的这些问题,可以考虑这款。

③ 康乾3号·瑞祥人生:男性趸交收益高

大部分增额寿,男性女性买收益相差不大,而 康乾 3 号·瑞祥人生 比较特殊,女性买收益一般,男性趸交收益很高,具体如下表:

可以看到,第 4 年末,现金价值就超过保费了,到第 30 年收益率有 3.499%,接近上限 3.5% 了。不过在其他的交费期限下,它的收益表现一般。

因此,如果男性朋友手里有一大笔闲钱,想要做一个长期的资金规划,可以优先选择这款产品,一次性把钱投进去。

另外它支持 15、20 年交,手中闲钱不多,想要拉长缴费期限的朋友,也可以考虑它。

如果想了解更详细的产品信息,或者想制定适合自己的方案,可以点击文末卡片,预约 1V1 咨询。

这两年来,由于社保养老金压力增大,如何体面尊严地养老,成为了大家讨论的热点。

比较靠谱的方式,还是趁年轻时,给自己多准备些养老金。

养老年金险,就很适合用来补充养老金,前期投入一笔钱,退休后可以按年或按月领钱,其中的终身年金险还可以活多久领多久,长期收益非常可观。

我们筛选了 5 款产品,一起来看一下:

相比上期年金险榜单,本期产品变化如下:

新增:星海赢家(庆典版)、福满满

减少:养多多 3 号

原因:减少产品已下架;新增的星海赢家(庆典版)有两个计划,收益都不错,福满满在 80/90/100 岁分别可以额外领取一笔祝寿金,收益也还可以

先来说结论:

追求高收益的,可以考虑 星海赢家(庆典版)计划二 和 乐养多(典藏版)这两款;前者每年领取的年金很高,后者终身有现金价值。

如果担心领几年钱就去世了,可以考虑 星海赢家(庆典版)计划一,收益比上面两款低一点,但能保证领取 20 年。

保证领取 20 年,不是只能领取 20 年。以星海赢家(庆典版)计划一为例,如果人一直活着,就能一直领钱;如果领了 5 年钱就去世了,保险公司会把剩余 15 年的年金一次性给到受益人。

下面我们来详细看看这些产品。

① 星海赢家(庆典版):高收益首选

这款产品由复星保德信人寿承保,有两个版本,计划二收益较高。

以“30 岁女性,每年交 5 万,交 5 年,60 岁开始领取”为例,每年能领到 3.9 万养老金,60 岁时的 IRR 收益率就能达到 3.03%,到 90 岁有 3.9%,非常不错。

如果希望多领钱,可以优先考虑这款。

至于计划一,它比计划二领取金额低一点,但能保证领取 20 年,前者最高只能保证领取 15 年。对于想要稳妥一点的朋友而言,它是不错的选择。

要注意的是,在表中的测算条件下,计划一和计划二的现金价值分别在 85/80 岁时变成 0,在这之后退保,是没钱拿的。如果希望终身有现金价值,可以看看下面这款乐养多(典藏版)。

② 乐养多(典藏版):终身有现金价值

这款产品由爱心人寿承保,在年金领取上,比星海赢家(庆典版)计划二低一些,但终身都有现金价值。

比如到了 85 岁,身体不太好,此时可以退保拿回近 20 万,而星海赢家(庆典版)计划二此时退保没有钱。

综合年金和现金价值来看,在 80 岁及之后,这款产品 IRR 收益率更高,可以作为备选。

此外,表中还有两款产品:

爱心人寿的 百岁人生(福享版),同样终身有现金价值,而且能保证领取至 80 岁(不含),收益也不错。

大家人寿的 福满满,保证领取 20 年,每年领的钱更多一点,还能在 80/90/100 岁额外领取一笔祝寿金,整体收益更高,但现金价值只持续到 85 岁。

上面 4 款产品都有投保地区要求,在能买的产品中,我们可以选择符合自己需求的。如果都买不了,还可以看看下面这款线上产品。

③ 金盈年年:全国可买

金盈年年 由光大永明人寿承保,是互联网产品,因此全国各地都能买。

它有 A/B 两款,A 款最大的特点就是年金可以按照 3% 复利递增,比如 60 岁时领 2.5 万元,到 90 岁时就能领取 6.1 万,活得越长,领得越多。

B 款则比较特殊,属于定期年金险,保到 85 岁。

按照表格里的交费方式,它每年能领 3.3 万,到 85 岁能一次性领 33 万,总共 116 万,收益率有 3.68%,还是比较可观的。但随后合同就终止,我们也领不到钱了。

此外,这两款都可以对接光大的养老社区,保费达到 70 万就有长期入住权,门槛比养多多 3 号更低,有高档养老社区需求的可以关注一下。

想要对比以上产品,可以点击文末卡片查看对比。

好了,本期的储蓄险榜单就到这里了。

不得不说,在市场利率不断下行的当下,有一份这样锁定终身收益的好产品,还是很香的。

不过也要提醒大家,虽说当前的好产品越来越少,政策出台也越来越近,但还是要量力而行,结合自己的经济情况来决定要不要买,切勿跟风投保。

如果你想了解更多的储蓄险产品,可以点击下方卡片,预约1对1的保险咨询服务~