生于农村的独生女,会面临怎样的养老难题?1993年,哈哈在广西桂林的某农村出生,彼时父亲已44岁,母

2023-03-07

2023-03-07 977

977

“男人三十而立,女人30岁前一定要把自己嫁出去”,这种曾经根深蒂固的观念,在今天越发松动,对于很多人来说,结婚已经不再是一个必选项了。

很多单身的朋友,自己拥有薪水还不错的工作,生活上完全独立,一个人过得舒心自在,因此也并不急于步入婚姻生活。

虽然自己很享受这种单身的状态,但逢年过节却仍要面对父母、七大姑八大姨的灵魂拷问:不结婚,你老了怎么办?

问题很扎心,但确实是摆在单身贵族面前的现实困境,不论结婚与否,风险始终存在,那要给自己预留哪些后路呢?

今天就来分享5个方法,只要按照我说的做,不仅大病、意外风险不用怕,退休后每月还能领「双份养老金」,比别的老头老太太多拿几千,甚至上万块钱!

无论是大龄单身,还是已经成家的,都建议收藏、认真看完这篇文章,对你以后的人生绝对受益匪浅!

首先一定要配置百万医疗险,你可以把它理解成“高配版的医保”,主要解决生病没钱治的问题。

虽然国家医保的福利不错,但无法100%报销,而且像一些效果好又昂贵的自费药、癌症特效药,没在医保目录内也不能报,所以并不是万能的。

但如果买了百万医疗险,生病住院用医保报完后,自己花超过1万的部分,基本就能报销。

而且它的价格还非常划算,30岁左右女性买,一年也就两三百块钱,就有上百万的报销额度,非常香!

具体的产品,我特地花了一周时间、总共测评了680款百万医疗险,整理出这张精华表格,你照着买就不会出错:

如果你追求保障全面:可以买太平洋的王牌产品蓝医保,以及平安的新品长相安。这两款都能保证续保20年,保障范围内的外购药均可100%报销,30岁买只要两百多很划算!

支付宝人保好医保(20年)也还不错,同样是大公司出品、能保证续保20年,但外购药费用仅能报销90%,它的健康告知更宽松,如果买不了上面两款产品,可以试试这款。

那如果你更看重就医体验,预算充足:就买臻爱无忧特需版。

不仅6年保证续保,而且能报销二级及以上公立医院普通部/特需部/VIP部/国际部、指定私立医院的医疗费用,自由选择0~2万的免赔额,价格也不算贵。

了解完买一份,这样一年只要花个几百块钱,基本就能解决看不起病的问题了,工作生活更有安全感!

第二个要配的是意外险,这种保险既便宜又实用,属于典型的“花小钱、干大事儿”。

像撸猫撸狗被抓伤了去门诊,走在路上玩手机摔伤等,能用它报销医药费。

要是严重的,不幸出了意外事故伤残,或人没了也能直接赔一大笔钱留给家人。

它性价比也非常高,买50万保额,一年只要100多;即使是100万的高保额,每年也只要两百多。

具体产品,你同样参考我整理的这份测评表就行,都是市场上保障名列前茅的好产品:

追求保障全面:首选是大护甲5号(至尊版),大公司人保财险承保,还兼具了高性价比,100万保额,每年只要288元。

其次是小蜜蜂3号(典藏版),保障也全面,意外医疗有5万保额,50万保额只要156块钱,适合追求极致性价比的朋友!

还有一款专心成人意外险2023(尊贵版)也值得关注,价格169元也很便宜,它的「意外医疗报销条件」要更好,未经社保结算能报90%,其它产品只能报销80%。

在无法使用社保,比如异地就医时,这点可以帮我们多报销一些医疗费。

另外还有一款大护甲5号(夫妻版),很适合夫妻投保,选择100万保额的至尊版,每年保费加起来只要566元,会比一人单独买便宜点。

第三个就是重疾险了,只要得了合同约定的疾病,它能直接赔一大笔钱。

比如买50万的保额,它就一次性赔50万,这笔钱你拿到手想怎么花都行,可以解决咱生病后各种生活开销的问题。

毕竟一旦生大病,一边治病花钱如流水,另一边可能就没办法坚持上班工作,收入就中断了。

而重疾险理赔的几十万,正好可以弥补咱们的收入损失,不至于说一场大病下来,生活质量就回到解放前了。

虽然它价格要稍微贵了点,但现在也有一种省钱的高性价比买法,就是买消费型重疾险。

以目前很火的达尔文6号为例,30岁左右直接买50万保额,保到70岁,分30年交:

每年只要3000多,分摊到每个月就是200来块,能换来整年满满的安全感,非常香!

接着,如果你是家里的独生子女,要赡养父母的,建议你也像我一样,给自己配一份定期寿险。

如果是女性朋友买这种保险,价格优势更大,你看这是我20多岁买的,50万保额只要100多,特别划算。

而30岁女性,100万高保额,保到60岁,交30年,每年也只要五百多,性价比特别高!

这样万一出事了,也能留一笔钱给家人,不用担心他们以后的生活。

产品方面,目前首选是定海柱2号,价格非常便宜,适合追求极致性价比的朋友。

不过,它的健康告知相对严格,如果有结节、肝炎等疾病,可以考虑「擎天柱7号」或「大麦旗舰版」等。

以上,我介绍的都是保险行业最经典的险种,也是人生必备4张保单,强烈建议大家人手一份!

解决完基本的保障后,最后就是努力迈向高质量的养老生活了!

有经济条件的,如果还有一笔闲钱长期不用,想用来中长期理财规划,或者作为养老金等,可以重点了解我下面说的这类高收益产品。

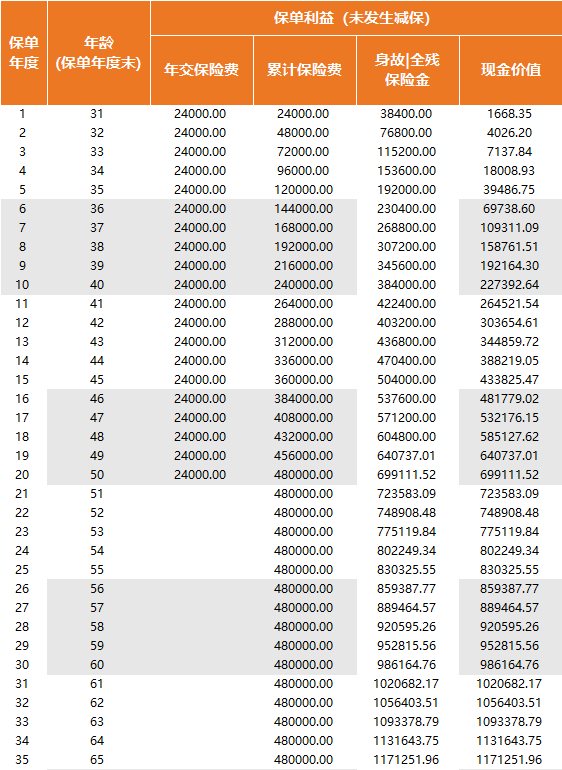

目前比较火爆的就是「增额终身寿险」和「年金险」,最大特点:收益白纸黑字写进合同,有国家法律保护,让人强制储蓄,趁现在能赚钱,给将来的自己规划一笔确定的资产。

不仅稳定安全,还能复利增值,现在买就能锁定长期接近3.5~4.0%的复利收益,不用担心利率下行的影响,并且收益写进合同受法律保护,兼顾了一定的收益和安全性,非常香!

我们公司很多小年轻,其实从2021年开始就买增额寿了,比如每月拿出2000块,交20年左右,等60岁退休时,账户里就已经接近100万了。

这样通过时间的加持,完美地实现了“钱生钱”,而且收益还不低,算下来复利是3.48%,折成单利可以达到5.14%。

等到了一定时间,就可以把钱全部取出来,拿去旅游、买房干什么都行;也可以申请减保,取部分出来花,剩下的就继续增值!

假如每年取出48000,相当于每月多领四千块养老金,加上社保的那份,退休后的日子完全可以过得舒舒服服了~

不过大家也要注意,不要过早取出,会有一定损失。

爱花钱管不住自己手的,也可以选择保证领取的年金险,到了约定年龄就能雷打不动地领钱,像社保一样活多久领多久,一辈子都不愁养老钱。

要是中途人没了,那剩下没领完的钱也能给到家人,怎么都不会吃亏。

如果你也感兴趣,这里我地毯式搜索了目前市面在售十几款热门增额寿,全部测评对比了一遍,最后挑出5款拔尖的,你可以重点参考:

追求高收益的朋友,可以买增多多3号(泰山版),它在所有交费年限的长期收益率,都能达3.48%,表现很优秀,而且还能附加金多多万能账户,值得重点关注!

现在大部分增额寿,男性女性买收益相差不大,而康乾3号·瑞祥人生就比较特殊,虽然女性买收益一般,但男性趸交收益很高,长期收益率可达3.499%,无限接近3.5%上限。

如果是男性,手里有一大笔闲钱,想要做一个长期的资金规划,可以优先选择这款产品,一次性把钱投进去。

金玉满堂典藏版也不错,它是目前少数能加保的增额终身寿,而且减保没有每年上限要求。但这款产品的加保、减保没有写入条款,后续可能变动,你要注意下。

表格里面还有一款和泰人寿的鑫享福(青春版),支持指定第二投保人,可以帮助实现家庭财富的无缝传承,收益稍微高一点。

不过这款减保较严格,每年不超过已交保费的20%,比如第30年,现金价值有64.7万,但每年最多拿出25*20%=5万元,后期还是有影响的,可以作为备选。

以上几款产品都有投保地区要求,大家可以结合需求和所在地区考虑,如果都买不了,还可以考虑爱传家,由中英人寿承保,是互联网产品,全国都可以买。

不过这款收益率低一些,按照上表中的交费方式,第30年收益率就只有3.049%,大家斟酌一下。

随着利率不断下行,有一份锁定终身收益的储蓄险,确实很香。

最近的监管政策也在收紧,时不时就会有热卖的产品突然下架停售,如果你一直有关注这类产品,可以趁现在这个关键的时间点做了解,合适的话就抓住机会上车。

一个人生活的安全感,确实离不开钱,因为固定的房租、生活费,万一生病、发生意外,需要的治疗费、护工费等等,哪一项都需要钱。

另外,一个人的抗风险能力也比较低,更需要提前做好准备,防范这些经济风险,今天就简单分享了如何利用保险来抵御风险的技巧,希望对大家有新的启发!

过去,婚姻曾被认为是人生的终极目标。而如今随着社会的进步,即使是一个人,也可以活得精彩而丰盈。

如果最终决定走进婚姻,希望大家都是因为爱情而双向奔赴:)

如果你看完很动心,或者想给家里的父母、孩子都配置一份,可以点击下面的卡片,让专业的规划师给你推荐好产品:

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571