.png)

百万医疗险是大家都很关心的产品,但保障的同质化却非常严重。为了帮大家挑选到最值得买的医疗险,我和团队

2020-01-05

2020-01-05 33198

33198

最近想买百万医疗险的朋友,赶紧看过来!

在看了几百个买百万医疗险被坑的真实案例后,发现大家都觉得百万医疗简单,但实际的条款根本没搞明白;

基础保障、责任免除、既往症、健康告知等等细节,各个都非常重要,也暗藏玄机。

保险买对了,就有用;盲目购买,就很容易踩坑。

如果说你不想被骗,2023年只想简简单单买份便宜+靠谱的百万医疗险,那看完这篇文章一定能让你收获满满。

接下来,我会告诉你百万医疗险到底如何挑选。

牢记这 4 个挑选要点,买到一款高性价比的百万医疗险并非难事。

下面我们一个个来看:

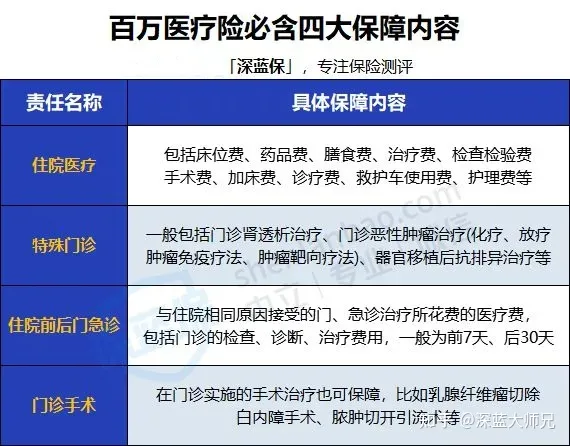

一款合格的医疗险,有四大基础保障:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

这些基础责任,一个都不能少。

住院医疗:保的是因意外事故或疾病需住院治疗而产生的各项费用,只要费用是必需且合理的,都是可以报销的。

特殊门诊:有些大病和慢病不一定需要住院,如高血压、糖尿病,在门诊也可以做治疗,所以便有了特殊门诊。

住院前后门急诊:住院之前,挂号看门急诊在所难免;出院后,还可能涉及门诊复查;所以,只要前后两次是以相同的原因在门急诊治疗,这些费用是都能报销的,最多能报销前 30 天后 30 天的费用。

门诊手术:门诊手术是以小手术为主,一般不需要住院治疗,随治随走;常见的如:门诊外科(脓肿引流)、眼科(刮沙眼)、牙科(拔牙)、急诊(清创缝合)等。

只要涉及到就医治疗,这 4 种情况或多或少都会用上;

所以,但凡有不保某一项的百万医疗险,可以直接拉黑。

买医疗险,除了保障情况,其次看重的一定是“稳定性”了。

如果买的是一年期产品,一旦身体变差或者产品停售,可能就与医疗险无缘了。

而漫漫人生,没有医疗保障,总感觉在裸奔。

可能你会说还有医保,兜个底还是不成问题的。

确实,医保是我们最基础的保障,遇到小病小痛,也能报销绝大部分;但碍于封顶线,在面对一些极端的风险上,还是力不从心的。

截图来源于优酷视频

所以,要想山前有路,那就得提前铺路;

选择一款稳定性好的百万医疗险,医疗保障问题就可以迎刃而解。

目前为止,保证续保期限最长的是 20 年,所以别轻信代理人所谓的保终身!!!

保终身的是防癌医疗,只保癌症,保障差别不是一丁半点。

如果只看保障期限的话,保 20 年的这几款产品都是佼佼者,在这 20 年内,不管是身体情况变差还是出险理赔过,亦或是产品停售,保障都不受影响。

70万砍成3万3 ,去年医保谈判再现灵魂砍价。

随着医保谈判代表张劲妮的一声成交,高达70万一针的天价罕见药“诺西那声钠注射液”创下了3.3万一针的价格。全国的SMA(脊髓性肌萎缩症)家庭们都看到了希望。

但即使灵魂砍价进了医保, 3万3 的费用仍然不低。而且第一年要打 6 针,要花费 19.8 万;之后每 4 个月 1 针,每年花费 9.9 万,年年如此,不可断绝。

进了医保的抗癌药还好,要是没进的,那负担就更重了;比如去年医保谈判失败的“CAR-T”治疗,虽然对白血病和淋巴癌治疗效果很明显,但一针高达 120 万。所以,面对如此天价“抗癌药”,只依赖医保是远远不够的;这时候,“外购药”的重大作用就凸显出来了。

例如太平洋的e享护·医享无忧这款百万医疗险,它所涵盖的外购药保障就能报销这种天价药品:

所以,大家在选购百万医疗险的时候,一定、一定要看有没有外购药保障,因为它真的很重要。

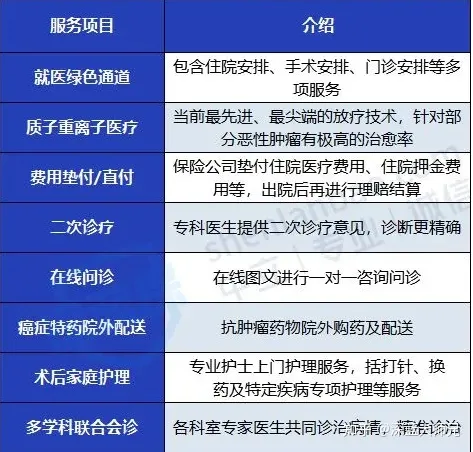

增值服务,算是在基础保障上另行赠送的服务,一般也不会在条款中体现,而是会展示在产品详情面。

不过,不要瞧不起这项不起眼的服务,对于就医体验、就医质量都有着非常大的提升。

一般来说,各家保险公司的增值服务都不大一样,包括不限于:

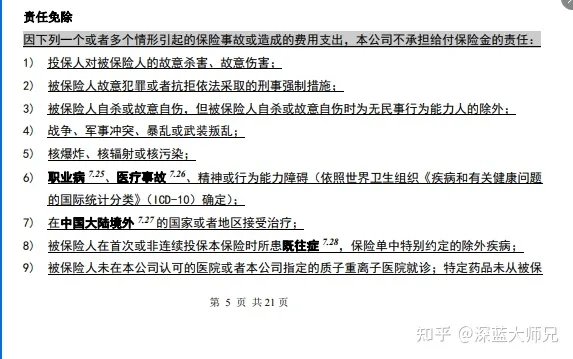

除了关注以上 4 方面外,我们在投保时还要留意产品的“免责条款”,一般限制越少越好。如果身体有异常,还要特别关注“健康告知”。

接下来,我要放大招了;

授人以鱼不如授人以渔,我把“渔”和“鱼”都送给你。

上面的 4 大挑选要点能帮你实实在在的了解一款百万医疗险;

下面的产品测评则能帮你买到性价比最高的百万医疗险。

一般来说,优先考虑保 20 年的产品,毕竟稳定性强,就算发生理赔,也不怕没保障。

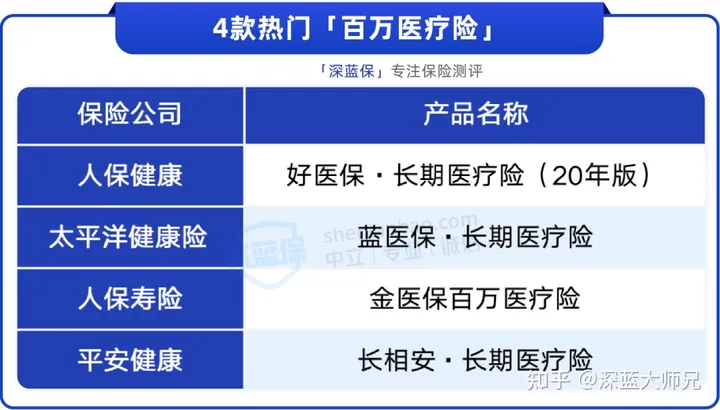

目前有 4 款保 20 年的百万医疗险因保障能打、公司大牌,非常受大家关注:

下面我就来给大家全方面对比下,希望能帮大家挑选到合适的产品。

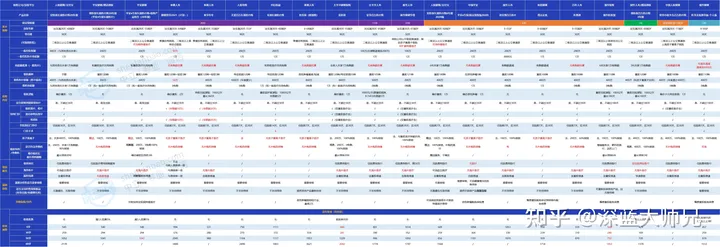

整理了这 4 款产品的基本保障和一些实用增值服务:

整体来看,这 4 款产品的保障都很全面,只在部分细节保障上有所差异,有以下 3 处值得关注:

提醒大家,这几款产品的增值服务不写入条款,也就是说后续可能会有变动。

因此,我们在选产品时要重点关注的还是实际写进合同的基本保障。如住院医疗、特殊门急诊、重疾保障等,它们才是实打实的、能帮我们解决大额住院费用的保障。

总的来看,这 4 款产品基础保障相差不大,都很全面。

很多治疗癌症常用的特效药医院没有,需要去院外购买,这类药品价格昂贵,因此就需要百万医疗险的外购药保障来覆盖这部分费用。

再来看看这四款产品的外购药保障部分:

续保条件关系着我们能否获得比较稳定的医疗保障,这 4 款产品的续保条件对比如下:

4 款产品保障都很稳定,在 20 年的保证续保期内,无论产品停售,还是发生理赔,都可以直接续保。

而 20 年的保证续保期满后,4 款产品都要由保险公司重新审核,审核通过才能续保。

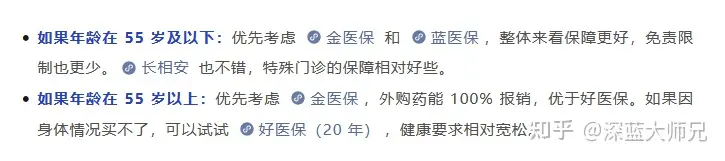

如果产品没有停售,金医保最高可续保至 99 岁,好医保(20 年)最高可续保到 100 岁,而蓝医保、长相安在 20 年满期后,如果已超过 80 岁就不能续保了。

如果保证续保期满时,产品停售了,好医保(20 年)的续保条件最好,可以无需健告,续保至其它新品。对于担心自己未来身体不好的朋友,这点比较有优势。

总的来看,看续保条件:好医保(20 年)>金医保>蓝医保=长相安。

经过 3 轮的保障 PK,大家可以发现,除了好医保(20 年)的外购药保障稍逊,蓝医保、金医保、长相安的保障都很不错,基本无短板。

百万医疗险的免责条款也很重要,决定着这些产品不保什么。总的来看,好医保(20 年)的免赔限制更多,另外 3 款产品虽然略有不同,不过影响不算很大。

4 款产品中,好医保的健康告知问询最宽松,不问及 1 年内的检查异常和异常症状。另外,金医保不问及已痊愈的妊娠期糖尿病,相对友好。

另外,蓝医保和长相安对年龄有一定限制,如果是 55 岁以上的人群,需要提供体检报告,进行人工核保。

经过上述的分析,大家可以看到 4 款产品保障都很全面,而且各有优势。

为了方便大家做选择,我们给大家总结下:

当然,每个人情况不同,保障偏好不同,最终的选择也会不一样。

无论大家最终选了哪款,只要能买到,都能很大程度地转嫁疾病和意外造成的经济损失。大家可以放心。

如果心仪其它产品,但是怕踩坑,那接下来的这部分一定别错过!

我还整理出了4个常见的百万医疗险销售套路,线下很常见、而且专坑保险小白。

买百万医疗险的时候,可能会有人跟你讲:“百万医疗险必须搭配指定主险一起,否则买不了!”

那深蓝君负责任地告诉你,

敢这样说的,100%是在忽悠你,欺负你不懂保险!

其实,现在很多百万医疗险都能单独买!

像线上比较火的,蓝医保、好医保、金医保、尊享e生等等,不仅保障好,价格低,线上理赔起来也很方便。

当然,确实有一些产品,必须作为附加险,跟着主险一起卖。这种其实叫捆绑型保险,价格贵很多。

如果说啊,你不想被坑多交智商税,认准那些能单买的产品就好了。

百万医疗险能续保到100岁,这绝对是保险行业最好笑的一个笑话了。

上一个敢这么宣传的,已经被自家代理人给集体维权了。

有想吃瓜的,可以在网上搜一搜

言归正传,目前百万医疗险的真实续保情况,其实就分2类:

第一类,【保证续保】的产品

只要在续保周期内,就可以无条件续保。

不过现在最久的也只能续20年,这也是目前百万医疗险续保条件的天花板了,也远远达不到保到100岁的程度。

第二类,叫不保证续保的产品

那这种,续保就更差了,只能保一年。

能不能续上,还得看保险公司的脸色。当然,我知道会有知友给我甩条款了,没关系,我早有准备。

如果你看到条款里有“最高续保年龄可至100周岁”这样的描述,也别它忽悠过去了:

因为:续保至100岁,并不意味着一定能保证续保至100岁。

你仔细想想,如果产品停售,那肯定续不了了,只能转保到其他新产品上。很多人不明白这个道理,有些人认为,只要每年自动扣费了就是续保,就一定能保证续保到80岁、100岁但结果显然并不是他们想的那样。

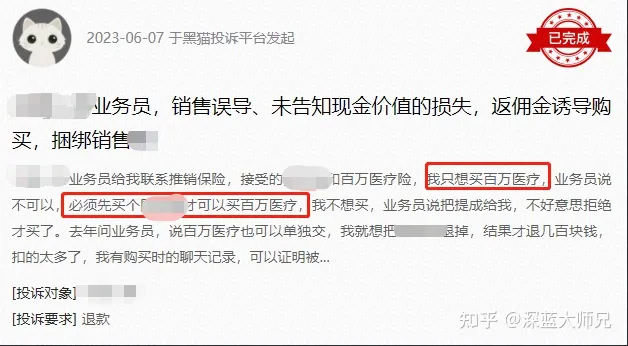

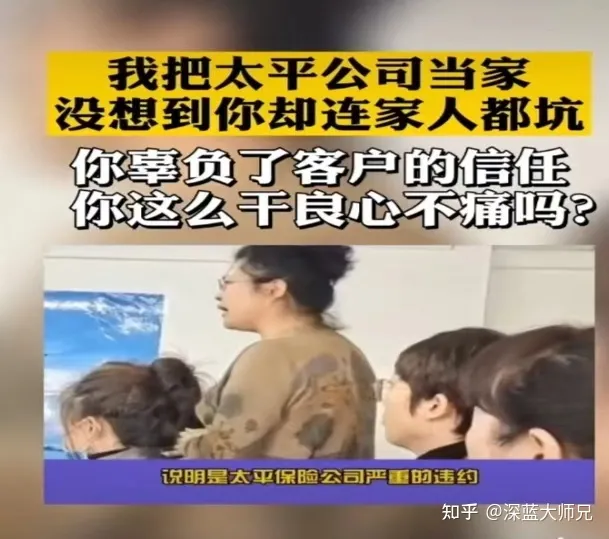

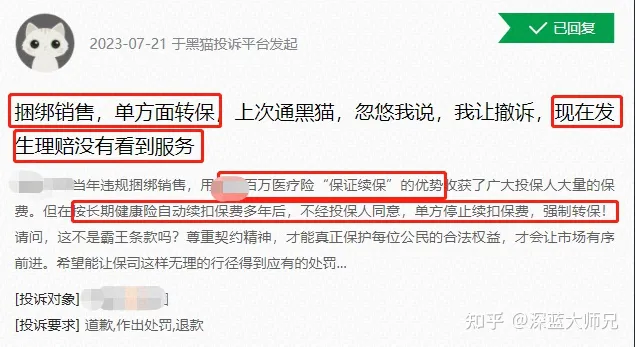

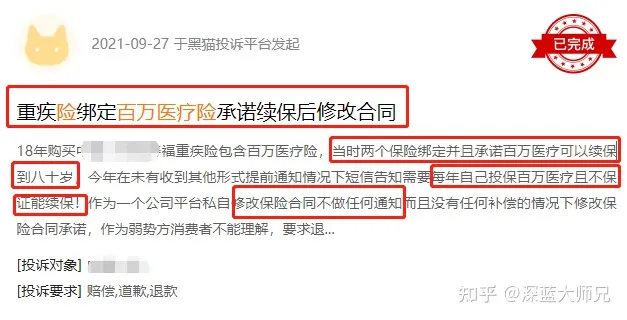

当产品停售“被转保”,每年因不满保险公司这种单方面转保操作,而投诉维权的并非个例:

所以,如果以后还有谁跟你说,百万医疗险能终身保证续保,拉黑TA就完事了。

很多人把百万医疗险叫做“救命险”,以为出了任何事,它都能赔。

百万医疗险虽好,也别把它神化啊。

比如,1 万以内、低于免赔额的部分,它就不赔。这就是我们常说的免赔额。

另外,有些产品它是不保癌症外购药的,那么这部分费用,也只能自己掏;

再者就是免责条款里面,像刑事犯罪、自杀自伤、战争军事冲突等,也都赔不了;

某款百万医疗险的部分责任免除条款

除此之外,在报销的时候,它还会有医院和科室的限制,绝大部分产品,只能报销二级及二级以上的公立医院普通部的费用,

像私立医院,VIP部、特需部等,也报不了……这部分费用,一般只有高端医疗险才能报。

感兴趣的朋友也可以留言,等我后面更新一篇中高端医疗险,上次写好像是去年了……

虽然过去我告诉过大家,买百万医疗险要看免赔额。

但如果有人跟你讲,相对免赔额比绝对免赔额的更好,

相信我,他100%在忽悠你!

最后帮大家总结下刚刚4款保证续保20年的百万医疗险:

买保险就像购物,想要挑到好产品,有不少地方需要关注。

文章信息量较大,如果拿不准自己或家人的情况更适合买哪款,也可以点击下方卡片,深蓝君乐意帮大家看看。

.jpeg)

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525