重大消息!明年开始,医保看病,要有大变化了!号称史上最严“控费”办法的医保DRG制度,会彻底改变大家

2023-12-20

2023-12-20 3475

3475

明年开始,医保看病,要有大变化了!

号称史上最严“控费”办法的DRG制度,会彻底改变大家去医院,小到看病开药,大到手术住院的所有环节。

如果你还没听说过,甚至了解的不多,这篇文章一定要仔细看完!

因为它会实实在在关系到一辈子的看病问题。

简单说来就是按病种支付,同病同价。

同一个病种,按不同的严重程度,整套治疗的花费会被提前“估价”,就相当于给了一个“打包价”。

医保局就都按照这个提前定好的价格,来给医院“打钱”。

超出这个标准之外的费用,医院要自己承担,最终可能就落到各个科室、各个医生来承担。

打个比方:

小王不小心骨折了,去医院看病。

以前,最后总共用医保报销了多少钱,医保局就会给医院多少钱。

但之后,就是看在DRG的分类里,骨折的治疗费标准是多少了。

如果是8000,医保局只会给医院8000元。

如果治疗期间花费7000,那剩余的1000元,医院就可以自由支配。

如果治疗期间花费10000元,那多出的2000元,医保就不管了,医院就得自己承担。

看到这你可能有点懵,来来去去都是在说医院亏多少挣多少,跟咱们去医院看病,有什么关系呢?

其实,远远没有你想的那么简单……

我这里也总结了对我们普通人影响最大的几点,接着往下看。

先说说积极的影响,以后去医院看病和开药,都更加规范了。

1、就医规范化

咱们都知道,随着我们国家老龄化已成定局,医保的资金,将来肯定是越来越紧张。

如果医保还像以前一样,上不封顶,把在医院里该花的、不该花的全报销了,那最后注定是坐吃山空,让医保这个最基础的保障,也没钱可掏了。

有了DRG付费之后呢,医生给咱们看病就会更加规范,能减少很多乱开项目、过度治疗这类的开支,不仅能给医保减负,也能给咱们省不少钱。

不过凡事都有两面性,在这种模式下,医院必须对费用负责,不仅仅是对人负责,未来就很可能会出现下面这些情况。

2、看病越来越难

DRG付费实行之后,咱们看病可能会越来越难了。

为什么这么说呢?打个比方。

小明得了急性肺炎住院,原本只花DRG规定肺炎治疗的1w块以内,就能治好。

但是计划赶不上变化,小明后来又突发了手术后的并发症,一来二去,就又多花了五六千。

但是医保,还是只能按1w块的标准来给医院报销。

最后医院和医生就只能自己承担这多花的五六千。

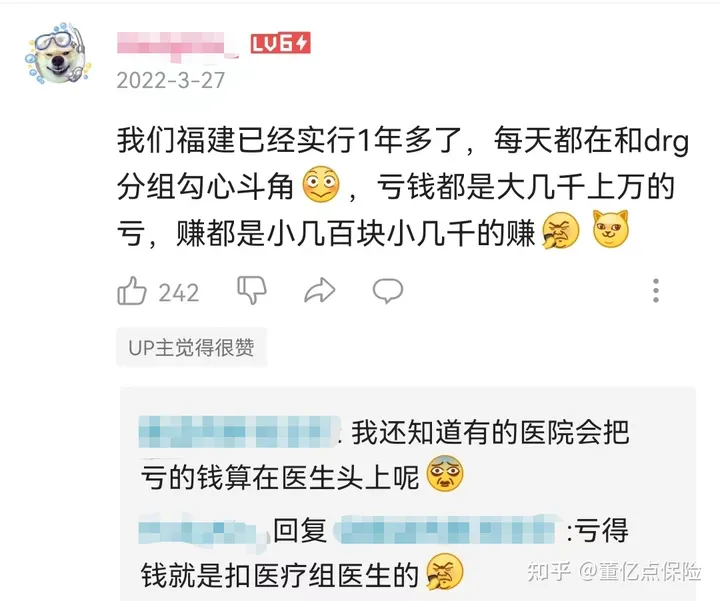

前段时间某个带货主播事件里爆火的胸外科医生,就是活生生的例子。

有人会担心,这样的情况多了以后,医院对各种各样危急的、疑难杂症的病人,会不会“不敢收”,只能让患者去其他医院治疗呢?

3、保守治疗优先

除此以外呢,以后去医院看病,医生可能会更偏重于用基础的药物和保守的治疗手段。

很简单,如果A药和B药都是治疗某个疾病的,B药的效果好,但是用B药费用会超标,如果你是医生你会怎么选择?

所以以后你想用效果更好、副作用更小的进口药,用最新的、不那么遭罪的治疗手段,都可能会因为要“控费”,怕赔钱,根本没法给你开。

在以前,你可以跟医生说,您尽管用最好的,我自费。

但是现在,在DRG下,只要你走医保,哪怕有一部分你愿意自费,超支的部分医院也是要贴钱的,根本行不通。

未来随着改革的实施,相信疾病的分组和费用的确定能慢慢更加接近实际,但这些“阵痛”也是改革必然会经过的阶段,而且可能还有挺长路要走。

时代的一粒灰尘,落到一个人的肩上,就是一座大山。

作为一个普通人,如果恰好在DRG改革阵痛期不幸得了重病,我们又该如何破局?

DRG付费模式,能避免过度医疗,让大多数人享受到普惠医疗服务,但也可能误伤少部分人,失去最好的治疗方案和医疗资源。

如果想要有更大的就医选择权和治愈机会,避开DRG的限制,唯一的破解方法就是完全不走医保,全部自费。

但是全走自费的话,高昂的医疗费用,普通家庭很难承担。

所以这也是为什么我建议每个人都投保一份商业医疗保险。

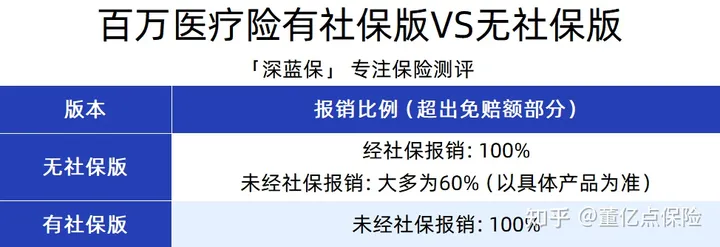

1、基础配置——百万医疗险(优先考虑选择「无社保」版本)

此时,一份几百块就能保几百万的百万医疗险,也许真的能“救命”。

如果你的百万医疗险是「有社保」版,未经社保结算且超过免赔额的部分,虽然不能全部报销,但往往还能报个60%,自己只用承担不到一半的钱。

这样也算是给了我们一些选择权,不至于在大病面前那么无能为力。

但如果金额较大,哪怕只要自己掏40%,也不一定负担得起。

真正想要“医疗自由”,可以选择无社保版本的医疗险,未经社保也能100%报销。

这样就医的时候就可以有底气的说:“医生,你给我用最好的药和治疗方式,我全自费”

另外,还不用顾忌异地就医社保未备案情况。

当然,相应的保费会贵一些。

但在治疗费用面前,这多出来的一点,都是小弟。所以,如果经济情况允许,建议优先考虑「无社保」版本。

预算紧张的话,至少也要把「有社保」版的百万医疗险配置上,千万别“裸奔”。

市面上的产品保障良莠不齐,为了防止你们踩坑,我也整理出了几款市面在售的高性价比百万医疗险。

都是我测评的几百款医疗险中的佼佼者,不管是「有社保」版本还是「无社保」版本都很优秀,你参照着买就不会踩坑:

如果想要保障全面:

可以买太平洋的蓝医保、人保的金医保,以及平安的长相安。

这三款产品都能保证续保20年,保障范围内的外购药均可100%报销,「无社保」版本最低只要两三百块钱很划算!

如果追求0免赔:

可以买人保好医保(0免赔)

保证续保6年,6年内累计1万以下的一般医疗费用,可以报销30%。

相比旧版,它的外购药保障明确写进合同,更好一些。

不过它对椎间盘突出是免责的,介意这一点,还是选择旧版更好。

如果健康状况不理想或想给年纪大的父母买:

可以重点关注瑞华医享无忧惠享版。

已经放宽了投保年龄,目前个人版最高69岁可以投保,家庭版最高80岁可以投保;

而且它对高血压、肺结节、乙肝等疾病的核保比较宽松,如果被其他百万医疗险除外或者拒保了,都可以试试这款产品的智能核保,对身体不好的朋友和老人家都非常友好。

2、进阶配置——中高端医疗险

预算充足的朋友,建议直接考虑中高端医疗险。

不受医保限制,保障范围内都是100%报销,很多产品还是0免赔,自己几乎不用掏钱。

而且它可以报销三甲医院的国际部、特需部和私立医院的医疗费用,或进一步扩展至海外医疗。

这些地方本就无法使用医保,所以也就不存在为了控制医保报销额度而衍生出的其他问题,能真正突破DRG限制,用最先进的技术和最好的药品。

而且特需部或者私立医院的就诊环境,也缓解了普通部排队两小时看病5分钟的拥挤、交叉感染甚至耽误医治等痛点。

而且它的价格也并没有大家想象的那么夸张。一款中端医疗,30岁的年轻人,价格就在一两千左右,垫垫脚就能够到。

如果你预算充足,对就医质量有一定要求,中高端医疗险确实是很不错的选择。

当然,它有一个不可忽视的缺点,就是市面上大多中高端医疗险都是不保证续保的。

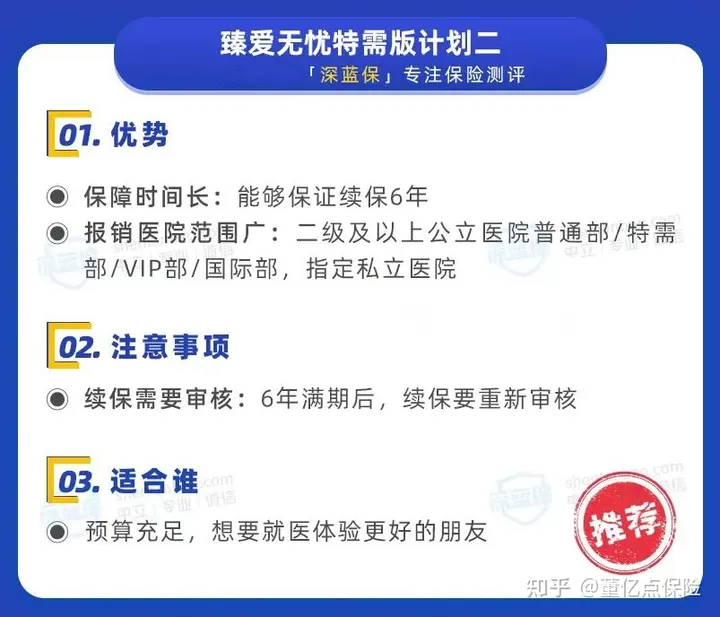

为了解决这个难题,我也是扒了好几十款产品,最后终于让我发现了一款能保证续保6年的中高端医疗险——臻爱无忧特需版,可以保证续保6年,比较少见。

总之,不管是百万医疗险还是中高端医疗险,大家根据自己实际需求和预算配置即可。

医保让我们更多老百姓看得起病,而好的商业医疗险,在此基础上可以让我们看得好病。

一字之差,效果差之千里。

这里提醒一句,医疗险基本都需要健康告知,大家一定要趁自己身体还没有什么大毛病的时候尽早配置。

未来已在来的路上,虽然很现实很不想接受,但现在就要未雨绸缪,用最坏的打算做最充足的准备。

利用好保险这种转嫁风险的金融工具,给自己和家人确定的保障。

这就是我们普通人能做的事情。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-05-07 104

2024-05-07 104 2024-05-07 269

2024-05-07 269 2024-05-07 492

2024-05-07 492 2024-05-07 450

2024-05-07 450 2024-05-07 368

2024-05-07 368