随着上个月预定利率下调,分红险被推到大众视野中,成为了众矢之的。很多朋友都来向深蓝君咨询:”之前说不

2023-09-14

2023-09-14 443

443

3.5%的增额寿已在7月底全部下架,手头的闲钱该放哪里才好?

扒遍新产品资料库,我们为大家找到了3.5%增额寿平替:一生中意增额寿(分红型)。

有100%确定的保底收益,预期收益能达3.6%,还有4%利率的万能账户。

如果你想要搞投资、或者攒点钱,那我真的建议你好好了解下这款产品。

在讲产品前,得和大家声明一点,一生中意是分红险。

过往的分红险市场确实存在很多销售误导,许多朋友糊里糊涂就上车,想要下车却难上加难,所以这种产品的名声很不好。

那我现在为什么又来推荐分红险了呢?

为什么那么多保险从业者都在说,分红险会是未来储蓄险市场的顶梁柱呢?

因为,分红险它真的变得不一样了。

①预期收益更合理

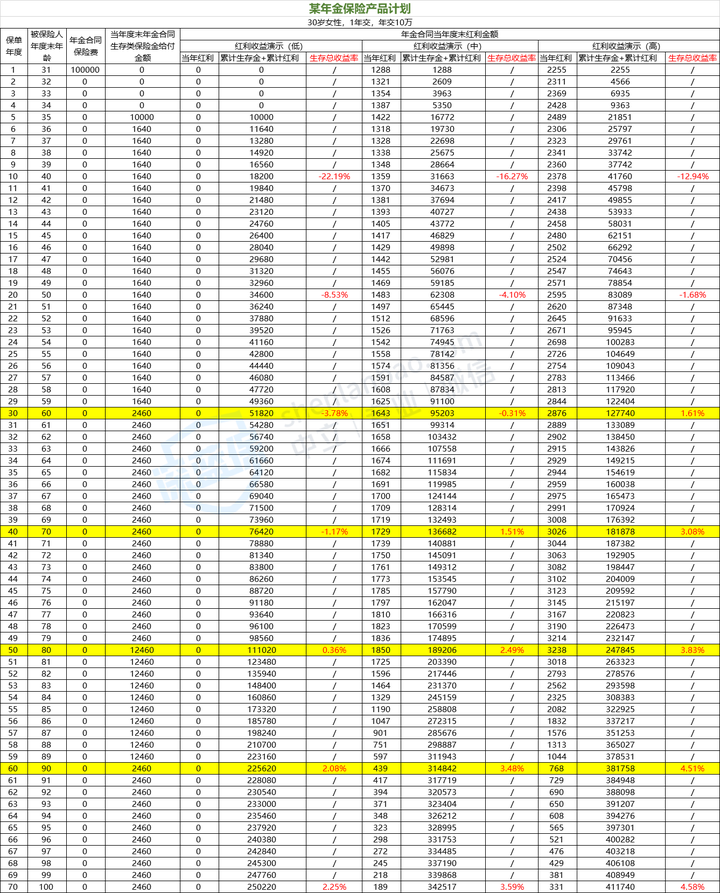

过往的分红险,会有低、中、高三档演示,越高档的预期分红越高。

这里也找了一款老分红险给大家做下演示,

以30岁女性,趸交10万,中途不减保为例,

我们只看生存总收益,也就是活着就会拿的钱,

在60岁,高档预期收益是12.8万;在80岁,高档预期总收益是24.8万;到了90岁,高档的预期生存总收益率甚至达到了4.51%。

大家可以这样理解这个4.51%,如果预期收益率真能实现,但你又不买这个产品,而是想把这笔钱放到银行,

银行起码要维持六十年的4.51%活期存款利率,才能让你拿到这么高的收益。

现实是银行根本不可能长时间维持如此高的利率。

所以只要业务员摆上最高档收益演示,在你耳边吹些稳健经营、大品牌的风,很多人可能一心动就买了产品。

可事实上,分红多少是没有保证的。

纵观很多大公司分红险的分红实现率,甚至从100%以上掉到了50%,根本做不到一直维持很高分红实现率。

而有些业务员在销售时也不会跟客户讲这点,所以等到真分红的时候,用户发现并没有当初说的没那么多,自然会愤怒。

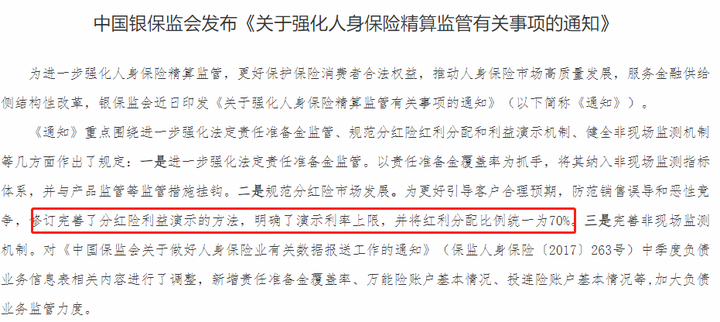

为了防止这种销售误导情况继续恶化,银保监会在2022年12月印发《一年期以上人身保险产品信息披露规则》,

《规则》要求取消三档利益演示,改成两档。

一档为没有分红的保证利益演示,直接体现用户保证能到手的最低收益。

另一档演示利差水平不超“4.5%-产品预定利率”。并且银保监会在2020年2月下发《关于强化人身保险精算监管有关事项的通知》中已明确利益演示上限,红利分配比例统一到70%。

保险公司的饼再也不能想画多大就画多大。

②产品信息更透明

以前的市场,还充满了信息不对称,产品的分红到底分了多少,你根本不知道。

在这种啥都不知道的情况下买分红险,就是摸着石头过河,要是摸到了鳄鱼就只能自认倒霉。

所以,银保监会也在《一年期以上人身保险产品信息披露规则》中要求,保险公司每年分红后,得在官网披露分红实现率。

以后谁是逗用户玩,谁是真的有能力实现分红目标,用户只要上网一查就清楚。

在历史数据面前,谁都不能再凭一句“相信我们”就能让用户掏出真金白银了。

③保底收益更高

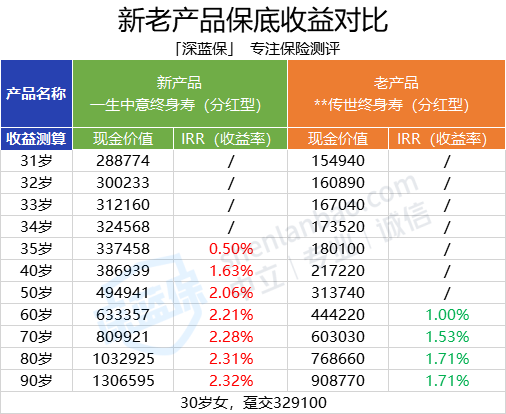

我们用手头的老分红险产品测算了一下IRR,结果发现很多老产品的保底收益IRR只有1%左右,

连活期存款的收益率都赶不上。如果分红还少,就完全是把钱放着贬值。

而现在的很多分红险就算不浮动分红,保底收益也能有2.0%以上。

如果长期持有,新产品的保底收益甚至比老产品的高出几十万。

你会更乐意接受老产品还是新产品?大家心里一定都清楚。

既然分红险市场已经浪子回头洗心革面,用户能拿到的保底收益更多,信息更透明,那现在有什么好产品,值得大家去考虑吗?

其实,目前好的分红险还不是特别多。而中意人寿的一生中意,绝对能算是当前最值得看的产品之一。

接下来我就全方位地为大家测评下这款新晋顶流产品。

一生中意的保司是中意人寿,

而中意人寿背后是富得流油的中国石油,以及世界500强的意大利忠利集团,所以中意人寿是典型的“富二代”保司,不差钱。

保司虽能打,但产品给力更重要,这款产品主要有3大优点,听我为大家一一分析!

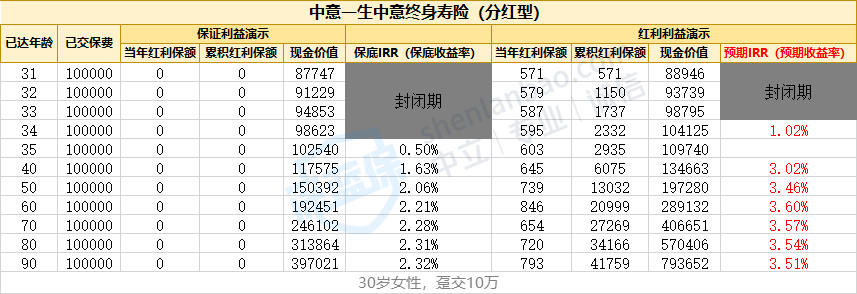

①保底收益2.3%

一生中意是分红型增额寿,所以继承了增额寿有保底收益、终身复利增值这些优点,

它的保底收益率能达到2.3%,并且还是终身复利增值、有保证、绝对安全。

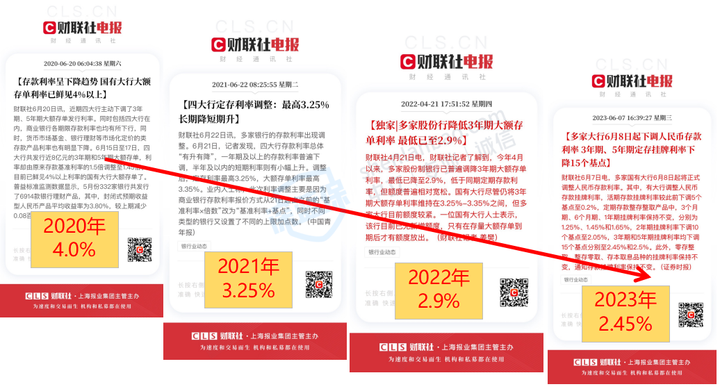

这个收益率对比起3年、5年期存款利率,可能显得有点低。

但我们要知道一件事,那就是银行利率下行,已是事实。没有哪个银行敢和你保证终身可享受2.3%的利率。

但,一生中意能,

只要长期持有,一生中意就是能达到终身2.3%的收益率。

能锁定终身复利、安全性高的一生中意,在利率下行的背景下,只会显得越来越香。

②预期收益可达3.6%

一生中意不仅保底收益香,预期收益率更能达到3.6%。真正做到下有保底,上不封顶。

以30岁女性为例,趸交10万,

50岁时预期收益是19.7万,约是保费的2倍,

60岁的预期收益是保费的2.9倍,

80岁的预期收益达到了保费的5.7倍。

持有越久,预期收益越高,复利效果越明显。

并且我们在测算预期收益时,假设浮动分红实现率是100%,现实是有些产品的分红实现率是能达到200%以上的,这样的最终收益会变更高。

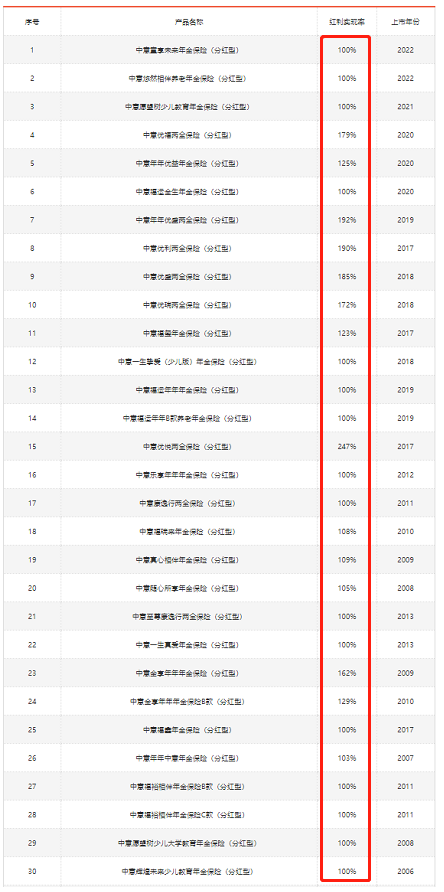

一生中意是今年的新产品,所以还没有过往分红实现率数据,

但中意人寿过往3年的产品分红实现率均在100%以上,表现相当优秀。

有需要的朋友可在它们的官网查到,点击“公开信息披露-专项信息-红利实现率”就可查到。

且中意人寿过往3年的核心偿付能力充足率、综合偿付能力充足率均在100%以上。、

从过往3年的公布数据来看,中意人寿的表现确实算得上是蛮不错的。

但也要提醒大家,过往分红实现率数据不代表未来表现。

③利率为4%的万能账户

一生中意还能附加上保底2%,结算利率为4%的万能账户——鑫意锁终身寿险(万能型)。

虽然保底利率才2%,但4%的结算利率还是蛮高的,比存款什么的香多了。

而且目前保证利率超2%的万能账户已经被要求下架,所以综合来看,这款万能账户还是比较优质的。

这个账户适合用来放在5年后会用到的钱,当需要用钱的时候就可以提取万能账户里的钱,不用退保一生中意。

鑫意锁还支持追加,如果是定期追加,最高可追加一生中意保费的20倍;如果是不定期追加,目前追加金额无上限。

如果急用钱,还可以进行部分金额领取,目前领取金额没有上限规定。

一生中意+万能账户的搭配,能保证部分资金有2.3%保底收益率,也有机会冲刺3.6%的预期收益率。

急用钱时候也有资金用,也算是较全面的投资组合了。

大家需要留意了,这款万能账户在投保前5年进行退保、部分领取,需要收3%~1%手续费。

所以不建议把5年内要用的钱放里面。

如果投保一生中意时没有附加万能账户,但投保后又急用钱,我们也还能使用一生中意保单进行保单贷款或减保。

保单贷款的话,最高可借出保单现金价值的80%,6个月内归还本金和利息就可以。

而一生中意的减保规则是,每年最高减少投保时基本保额的20%,也就是大概五年就能减出全部现价。

并且它的减保规则写入合同,不用担心后续变动。

保底收益、预期收益可达3.6%、万能账户结算利率优秀,而且过往保司分红实现率漂亮。

这么看,一生中意确实是目前很值得考虑的投资产品。

在3.5%预定利率时代,增额寿的长期收益率能达到3.5%,年金险能达到4%,还都是保证收益。

分红险?狗都不看。

但世道变了,储蓄险的定价利率降到了3.0%,目前的增额寿撑死长期收益率也就近3%,年金险最好也就3.7%左右。

可只要你愿意把保证利率降到2.0%出头,分红险就能为你博一个收益无上限的机会。

这个交换值不值?相信大家都有自己的答案。

最后,如果你还有任何关于分红险的问题,可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303