总有人跟我吐槽买保险贵。一年上万块,就换回几张保险合同,老感觉自己像冤大头。每到这时,有很多朋友内心

2022-12-16

2022-12-16 3066

3066

内行人都在买的3种好保险,90%的普通人根本接触不到!

它们真正做到了性价比高又实用,价格最低每年只要两三百,但由于产品利润实在太低了,导致很多业务员都不愿意主动推荐...

那今天我就把它们一次性分享出来,不管你是已经买了,还是正打算买保险,都可以收藏起来好好研究,下面进入正文!

首先第一种,百万医疗险,专门解决咱们生大病没钱治的问题。

不管因为什么原因住院,只要是医保报销后超过1万的部分,它基本上都能100%报销,哪怕是那些医保报不了的好药、贵药等,它也能报销!

关键这种保险真的很便宜,像我自己买的这份蓝医保,一年不到300块就能搞定。

哪怕是给我爸妈,这种上了年纪的老人去买,保费也只要1000多,真的很划算!

但也正因为太便宜,佣金赚不了几个钱,有些业务员不愿意主动推荐;或者要跟七八千的重疾险、寿险等捆绑销售,才卖给你。

我想吃苹果,难道我就要去超市买几百块的大果篮吗?这也太不合理了...

大家记住啊,百万医疗险任何时候都可以单独买,千万别被无良销售坑了!

关于具体的产品推荐,我们每个月都会更新百万医疗险的榜单测评文章,像平安的长相安、太平洋的蓝医保,以及支付宝的人保好医保等,都是非常值得买的,如果你不确定自己适合哪款,想深入了解它们的区别,可以点击文末卡片咨询。

接着第二种是重疾险,简单来说:

只要得了合同约定的疾病,重疾险就会直接赔给你一大笔钱,所以这个险种,对咱们普通工薪家庭非常重要!

毕竟一场大病下来,至少得3、5年不能上班工作了,但这期间的康复营养费、生活费、车贷房贷,哪哪都需要钱...

这时候,重疾险赔的几十万,就能用来弥补生病带来的收入损失,不至于说,一场大病下来整个家就垮了。

但它,往往也是最容易踩坑的保险,因为很多朋友可能会被忽悠、买成了那种捆绑型、返还型的重疾险,每年动不动就得一两万;并且因为价格太贵,最后只能买几万、十几万的保额,结果真出事了,才发现这点保额根本不够用,非常鸡肋。

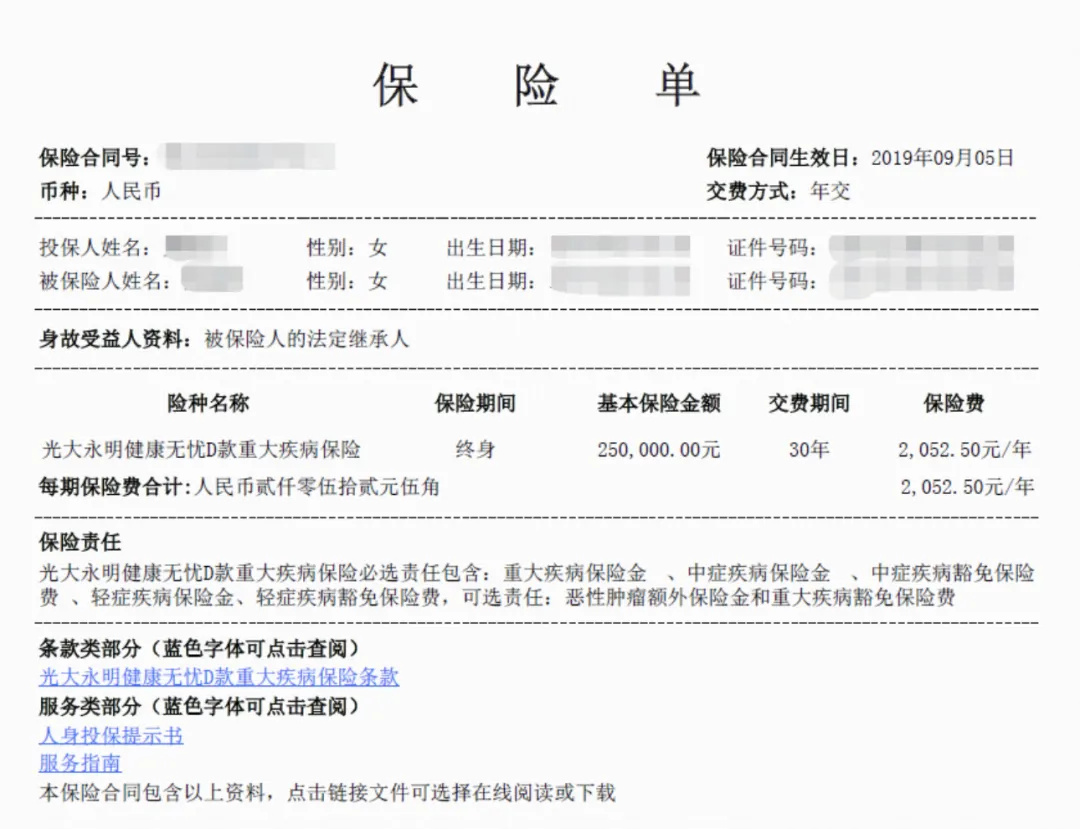

其实真正适合咱们普通人的,只有消费型重疾险,我们内行人买的基本上都是这种!

它没有那么多弯弯绕绕,就是纯保障型的险种,出事直接赔钱,不仅价格便宜,保障也非常到位,我自己就买了2份,附上真实保单:

第一份:25万保额、保终身的,只要2000出头;

第二份:30万保额、保到我70岁,也只要1400多。

这两份加起来,每年保费才3000多,但真出事,我就能直接拿到55万理赔款,这钱我想怎么花就怎么花,非常香!

最后是意外险,上帝总是在掷骰子,我们永远不知道,明天和意外究竟哪一个先来:

孩子在家可能遭遇烫伤、大人做饭不小心切到手指、老人走路摔倒骨折,这些情况都很常见,千万别以为意外是小概率事件...

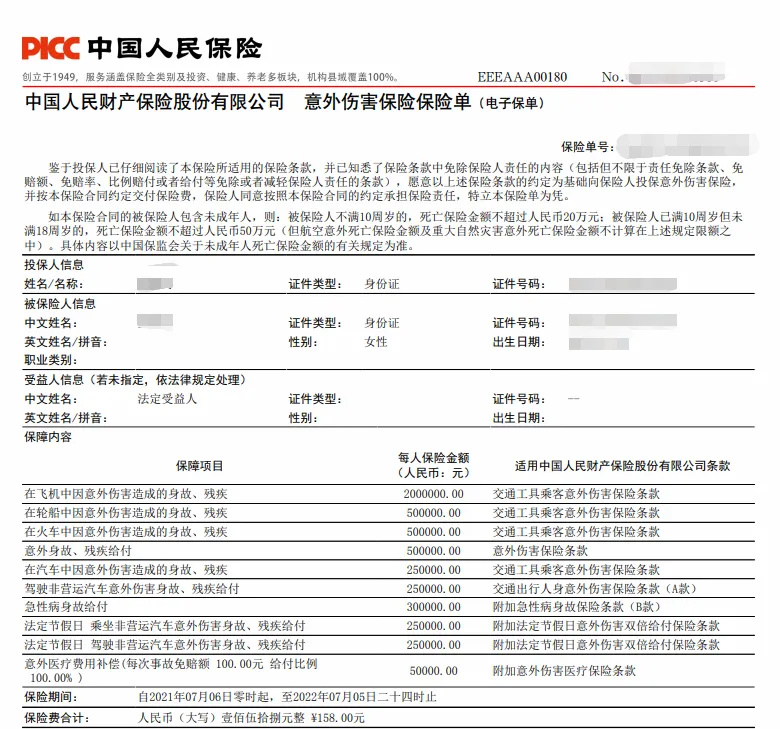

强烈建议:不管男女老少,都要尽快配置意外险,它的保障很简单,好的产品包含以下3点:

价格也特别便宜,再来晒下我的保单,每年只要100多,就有50万保额,属于典型的“花小钱、干大事儿”:

如果将来不幸意外伤残或者身故,保险公司会直接赔付一大笔钱,留给我的爸妈,很安心。

注意了,我这里特别强调了“一年期意外险”,而那种带返还的意外险,则要小心了。

不仅一年要交两三千块,到期返还的钱还很少,而且保障非常一般,大家在购买前,千万要慎重!

以上,我介绍的这三种保险,其实全部配齐也不贵,了解完基本思路后,我们来看如何实操搭配一套全面的方案。

我最近刚好在给公司同事小方,制作了这套方案,配齐只要3000多,每月折算下来仅318块钱,相当划算,大家可以重点参考:

如果你也想让我们免费帮你设计方案,可以点击文末卡片预约。

下面来简单介绍,我给同事设计的、这套方案具体的保障情况:

以上,整套方案提供了较全面的疾病和意外保障,价格也不贵,我们这位同事感到十分满意,去医院体检的底气也更足了。

另外,如果你已经结婚成家立业,是家里的经济支柱,有父母、孩子要照顾,身上还背着车贷、房贷,建议再买一份定期寿险,价格也不贵,30岁男性,100万保额,每年1000左右,就能搞定;女性朋友买就更划算了,每年只要五六百块钱,非常值得入手!

万一将来发生不幸,至少能留一大笔钱给家人,以保证正常生活、继续还贷。

那考虑到每个人收入、身体状况不同,买的产品也有所差别,大家还是要根据实际情况来选择适合自己的保险。

很多朋友,可能会对买保险有些顾虑,担心自己钱少、买不到什么好的保障,总是一拖再拖、想等有钱再说。

但其实买保险是一件丰俭由人的事情,钱多有全面的买法,钱少也有高性价比的买法,只不过因为各种信息差,普通人了解不到罢了。

我也会经常分享一些配置保险的策略,告诉大家如何在预算有限的情况下,买到最适合自己合适的产品,绝不踩坑~

如果你实在没时间研究产品,怕买错被坑,也可以点击下方卡片预约服务,有专业规划师耐心解答。

2024-05-02 496 2024-05-01 580

2024-05-02 496 2024-05-01 580 2024-04-30 417

2024-04-30 417 2024-04-29 354

2024-04-29 354 2024-04-29 598

2024-04-29 598