2024-04-22

373

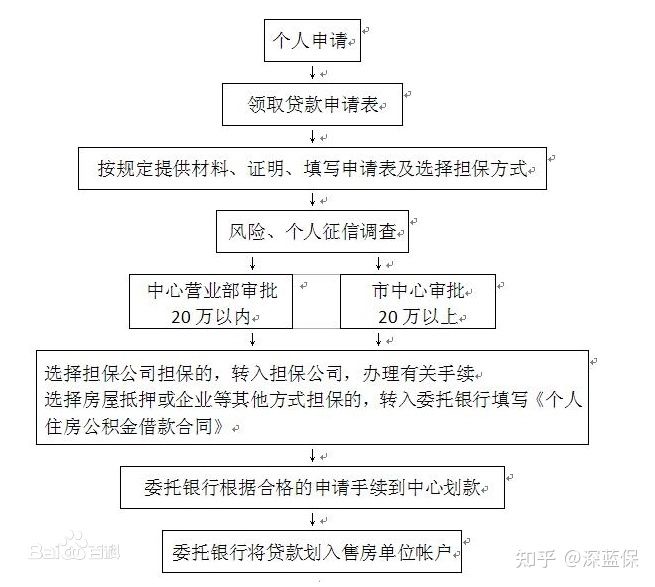

以长沙公积金贷款为例,职工申请公积金贷款,从申请到放款,一般有8个步骤:

1)借款申请人提供资料

2)管理部前台收件、录入

3)初审、复审、审批

4)签订借款及抵押担保合同

5)担保公司复核

6)受委托银行复核

7)开发商或借款人办理抵押

8)中心放款。

虽然步骤比较多,但办理并不长。

比如职工申请公积金贷款在15个工作日内就可以完成从收件录入到通知面签环节。“初审、复审、审批”三级审批环节严格控制在3个工作日内完成。

以长沙公积金贷款为例,职工申请公积金贷款,从申请到放款,一般有8个步骤:

1)借款申请人提供资料

2)管理部前台收件、录入

3)初审、复审、审批

4)签订借款及抵押担保合同

5)担保公司复核

6)受委托银行复核

7)开发商或借款人办理抵押

8)中心放款。

虽然步骤比较多,但办理并不长。

比如职工申请公积金贷款在15个工作日内就可以完成从收件录入到通知面签环节。“初审、复审、审批”三级审批环节严格控制在3个工作日内完成。

更多保险知识欢迎搜索深蓝保官网,深蓝保专注保险测评,日常科普保险干货。若对保险有任何疑问,都可以点击链接一对一咨询,深蓝保将在最专业的角度给你最好的建议。

很多人买完保险就将保单束之高阁,除了缴费,很少人会再关心它。其实保险还有一个功能很容易被忽视,那就是贷款的功能。深蓝君觉得贷款可以千日不用,但不可一时不知,万一某天真的需要呢?今天,深蓝君就和从贷款角度来聊一聊保险,看看如何最大程度发挥保险的作用。

1、贷款,可以用来救急

很多人可能会觉得有车有房,并不缺钱。但是有资产和有现金又不是一回事。举个例子,我们知道很多朋友买了重疾险,但不是所有的病种都是确诊即赔的。

我们以“终末期肾病”举例,条款中的规定如下:

指双肾功能慢性不可逆性衰竭,达到尿毒症期,经诊断后已经进行了至少 90 天的规律性透析治疗或实施了肾脏移植手术。

所以我们看到如果想获得理赔,要么90天内进行了规律的肾透析,要么是进行了肾脏移植手术。在疾病确诊后,拿到理赔金之前,治疗费从哪里来呢?

保单贷款为我们提供了一种新的思路,先拿贷款垫付,支付一点利息,到理赔的时候保险公司会自动扣起未偿还的贷款。

2、贷款,可以用来赚钱

不是所有的贷款都是不好的,贷款也有好坏之分:

不良贷款:比如刷卡用来吃喝玩乐,过度地进行消费,这就是坏的债务。信用卡逾期不还还会造成恶性循环,而且我们消费的手机等产品,也会不断的贬值。

良性贷款:通过负债,可以让我们的资产得到大幅的提升,常见的就是房贷,小资金撬动大杠杆,通过房产获得了较大的增值。

俗话说:你不理财,财不理你。虽然这句话很老土,但也很实在。

如果面前有一个收益率不错的投资项目,刚好手头上又没有现金,那到底上还是不上呢?保单贷款同样可以帮到你。

1、保单贷款,能贷多少?

在保监会2016年下发的76号文,有明确规定:保单贷款比例不得高于保单现金价值或账户价值的80%,而之前的老产品最多可以贷现金价值的95%。所以如果保单的现金价值是10万,最多可以从保险公司贷款8-9.5万。

2、现金价值,贷款的关键

其实保单贷款中最关键的因素就是现金价值,因为这是我们拿到贷款的抵押物。我们看一下不同类型的保险,现金价值的区别:

储蓄型产品:终身寿险、终身重疾险、分红险、年金险、万能险。这些深蓝君统统称为储蓄类产品。

比如终身型的重疾险,由于每年交的保费较多,自然现金价值也会比较高。

消费型产品:比如定期寿险、消费型重疾险,同样是有现金价值的。

但是由于这类产品更加关注保障,现金价值也不高,随着缴费年限的增长,现金价值从0达到一个高点,然后逐渐减少,满期变为0。

一年期产品:很多意外险、医疗险等,基本没有现金价值,这个也是可以理解的。

所以如果买了终身型的重疾险、年金险等产品的朋友,如果真的急需用钱,可以看一下保单当年的现金价值,然后打一个8折,就是可以贷款到的金钱。

说到贷款我们第一时间联想到的肯定是银行,其实除了银行,保险公司和一些小额贷款公司也可以做保单贷款。我们简单的对比一下不同渠道保单贷款:

1、保险公司

保险公司只接受本公司的保单贷款,申请手续十分简便,一般只要投保人带上保险合同、身份证和银行卡去柜台办理即可,也有部分公司直接在手机APP上面就可以申请。

虽然保险合同上面一般会写“半年后已支付保费和利息一起偿还”,但是深蓝君咨询了多家保险公司,其实只要每半年还一次利息就可以了,已支付保费可以继续使用,十分人性化。

2、商业银行

一般小额的保单银行都不太愿意接受,毕竟所有的流程都是一样的,如果金额太小对于银行来讲人力成本太高了。

表格里是某国有大银行的保单贷款资料,据说利率最低可以按央行的基准利率执行,但是办理手续会比较麻烦,对贷款资金用途的监管也十分严格,适合对利率比较敏感的大资金。

3、小额贷款公司

这类公司最大的特点是可以把贷款金额放大很多倍,但由于属于信用类的贷款(没有抵押物),所以贷款利率也非常高。

例如我们了解到的这家公司,对于年交1万保费的重疾险,最多可以贷30万,但是利率最高达到了26.4%,而且放款时还要收取3%手续费,远远高于前两种渠道。

还款方式只能选择等额本息或者等额已支付保费,类似于房产按揭,也就是说在整个贷款期间,需要每个月偿还部分已支付保费,而前两种方式都是到期才偿还已支付保费。

对于大多数城市,每个人都有两次公积金贷款的机会。但第 2 次使用之前,需要先把之前的贷款还清。而且,第二次使用公积金贷款的首付和利率会高一些。

例如广州要求首付不低于 50%,利率不低于基准利率的 1.1 倍。除此之外,一般需要连续缴纳公积金 6 个月,或者累计缴纳 1 年,这样才有贷款的资格。

如果因离职出现公积金断缴的话,可以在找到工作之后,由新公司帮忙补缴,具体操作要以当地政策为准。

更多保险知识欢迎搜索深蓝保官网,深蓝保专注保险测评,日常科普保险干货。若对保险有任何疑问,都可以点击链接一对一咨询,深蓝保将在最专业的角度给你最好的建议。

先生

女士

获取验证码