2024-04-22

420

相信不少朋友都会收到这样的短信消息“您的 600万医疗险保障已到账,过期不领自动作废!”

每个月只要1元钱,就能买600万的高保额医疗险,听起来就令人心动。

但是千万不要上当受骗了,这是诈骗短信,下面详细说说这种套路有哪些坑!

这点是最坑人的,也是那些无良商家最常用的营销手段,他们为了吸引人会重点突出 一元,然后再把关键信息缩小给人营造一 错觉,以为就只要一块钱!

实际上它只是把 月保费,也就是第一个月要交的钱给 均摊到 后面的缴费时间里了。

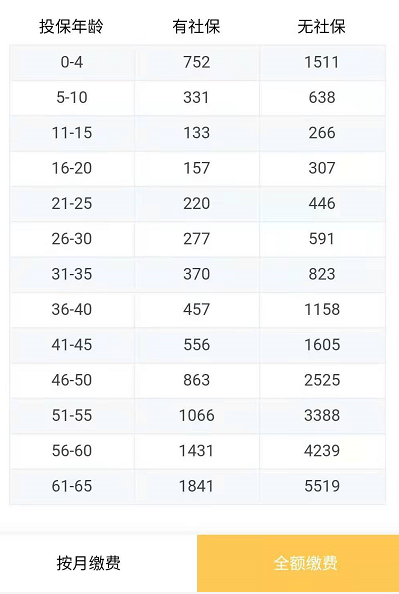

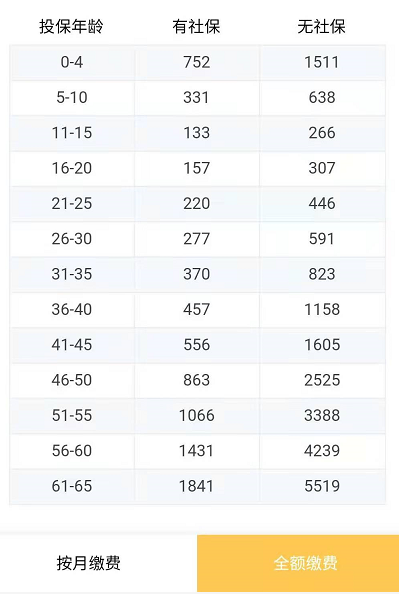

比如,某平台上【首月一元】的产品费率表:56岁的时候买,如果首月只要一元,那从第二个月开始,每个月都要交 130,一年也要交 1431块钱!

而且年龄越大,交的也越多!

最重要的是,在这样的价格诱惑下,很少有人会去关注它的保障怎么样,甚至很多人都 不知道 自己买了个什么保险、到底有什么用!

所以,这里要特别提醒大家,千万不要轻易点那些链接!首月一元,只是看上去捡了便宜,实际上都是套路!

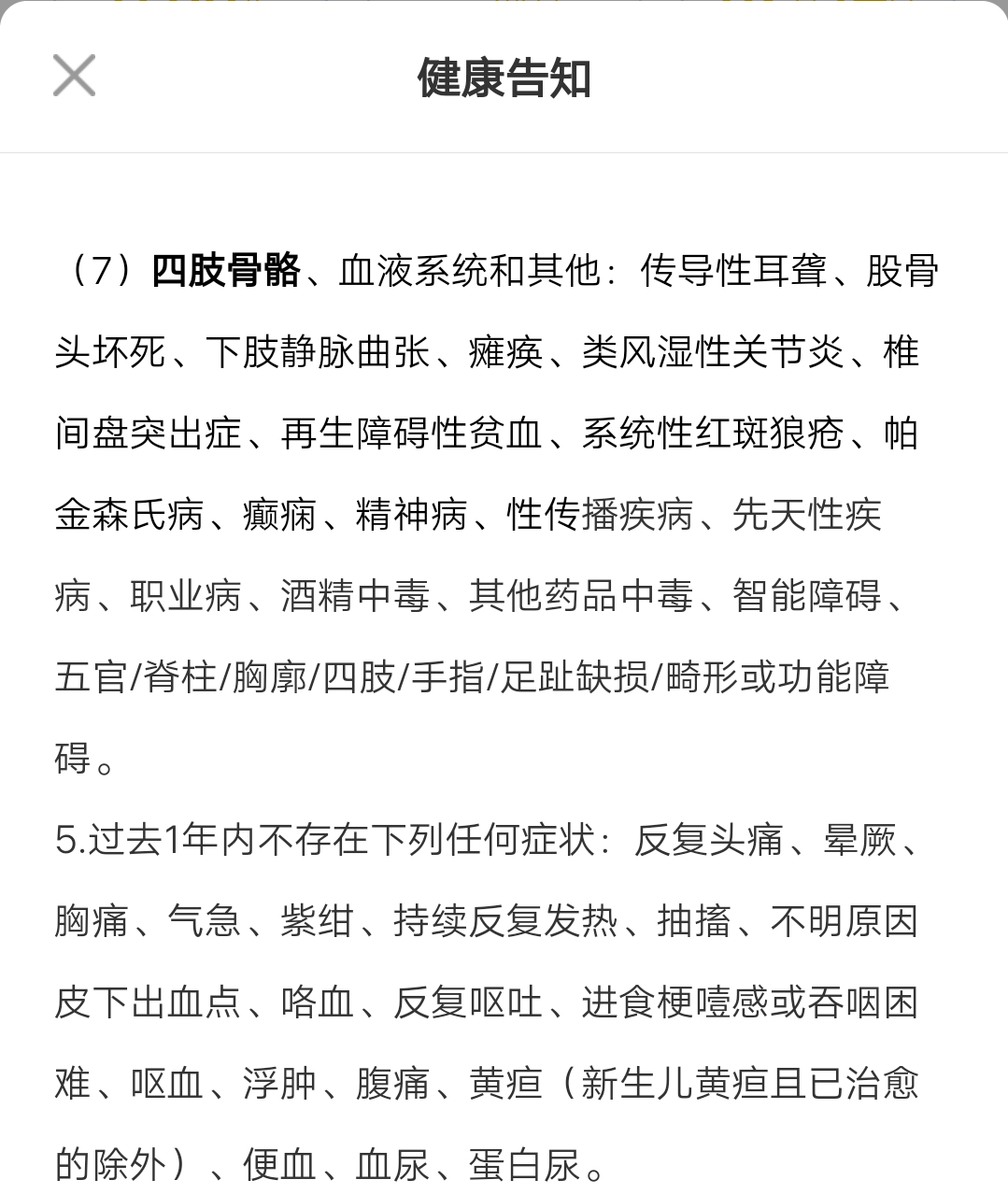

买保险的朋友都知道啊,健康告知 非常重要!如果在买之前就患有它里面问到的疾病,那买了也不赔!

但很多一元保险都把 健康告知这个重要提示放在一个非常小的角落展示:

也不会弹出来提醒咱们,这就导致咱们在买保险的时候,根本就没看到 健康告知,等出事了再去理赔,就很可能被拒赔。

河北的李先生就是这样,他花了一块钱,买了份保重大疾病的保险,半年后,去医院检查出鼻子里面有 淋巴瘤,就和保险公司申请理赔,被拒了!

理由是:他在买保险之前有 腰间盘突出,不符合健康告知!

这样的消息,对咱们这种等钱治病的老百姓来说,真的是晴天霹雳!

你以为只要一块钱,实际上,坑早就埋在你填信息那里了:它会故意将 自动扣费的提醒做得很小,甚至有些是直接 默认开通的,在你毫无察觉的情况下就把银行卡里的钱给扣了。

不得不说,论营销,还是保险公司会!

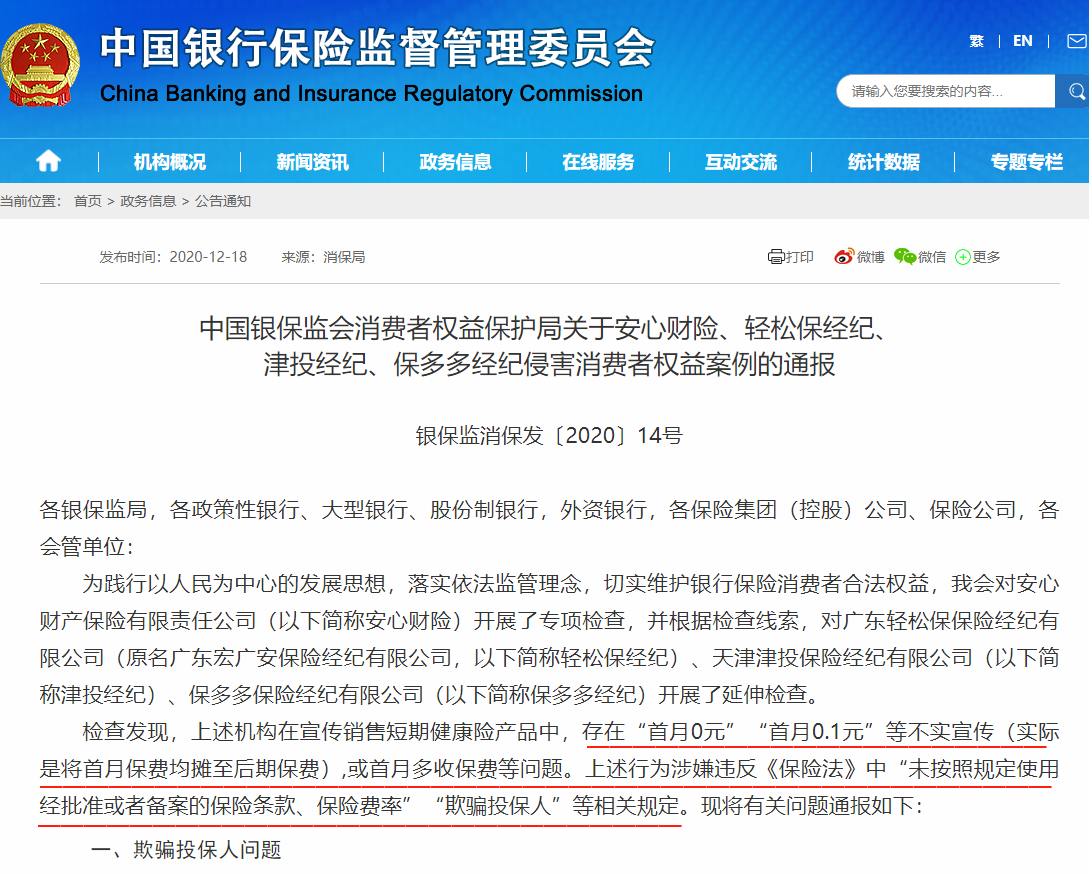

但这种营销方式属于误导消费者,违反了保险监管条例,前不久,银保监会就通报批评了好几家销售这类产品的保险公司、以及经纪平台。

虽然国家有在严格监管啊,但咱们自己也还是要提高警惕,毕竟天上不会掉馅饼!

1元保险600万保障?还要提醒父母长辈们,千万不要轻易相信!

不要轻易相信,这里面有两个陷阱。

首月 1 元,只是为了先把你圈进来,后面的保费还是要一分不少交给保险公司的。

比如某平台“首月 1 元”的产品费率表:

算下来,月交的保费要贵于年交!以上述产品 30 岁缴费为例:

月交总保费:首月 1 元 + 26.3 元 * 11 月 = 290.3 元

年交总保费:277 元

月交比年交保费了多 10 多块,而且年龄越大,差距越大。

61 - 65 岁人群,月交总保费为 1919.4 元,年交保费 1841 元,足足贵了 78.4 元。

因此,消费者看似是捡了大便宜,实际上被收了智商税,首月 1 元只是保险公司的一个噱头。

大家都知道,买医疗险健康告知非常重要。后期出险能不能顺利理赔,主要看这一步。

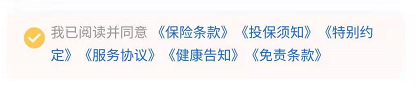

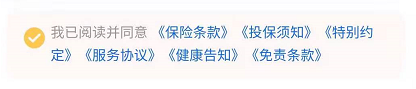

而很多产品在投保过程中,对健康告知的提示并不明显,甚至直接跳过。

比如:我们去翻了某平台的一款“首月 1 元”医疗险时,被吓了一跳。

打开这款产品的投保页面,填完基本信息,勾了下面这个选项后,就直接跳到支付页面了。

整个操作流程完全没有弹出 健康告知 的页面,这“便捷”程度让人细思极恐!

而很多朋友是不了解保险的,根本不知道买保险还需要健康告知。

更何况 1 块钱的保险,又有谁会逐个字看呢?这也给后面的理赔埋下了大隐患!

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

这种一元600万的保险广告十分常见:

乍一看,这不是天降的羊毛吗?不薅白不薅!

首月 1 块钱

大病小病都能报销

最高能报 600 万

其实,羊毛出在羊身上!

首月 1 元,只是为了先把你圈进来,后面的保费还是要一分不少交给保险公司的。首月1元 ,不代表后面也这么优惠;而且这类保险并不是那么让人放心买。

首月 1 元,只是为了先把你骗进来,后面的保费还是要一分不少交给保险公司的。

比如某平台“首月 1 元”的产品费率表:

算下来,月交的保费要贵于年交!

以上述产品 30 岁缴费为例:

月交总保费:首月 1 元 + 26.3 元 * 11 月 = 290.3 元

年交总保费:277 元

月交比年交保费了多 10 多块,而且年龄越大,差距越大。

61 - 65 岁人群,月交总保费为 1919.4 元,年交保费 1841 元,足足贵了 78.4 元。

因此首月一元保费只是 保险公司的一个噱头。

医疗保险的健康告知是买保险的第一步,对于后续理赔也十分重要,出险能不能顺利理赔,主要看这一步。

而很多产品在投保过程中,对健康告知的提示并不明显,甚至直接跳过。

比如:我们去翻了某平台的一款“首月 1 元”医疗险,打开这款产品的投保页面,填完基本信息,勾了下面这个选项后,就直接跳到支付页面了。

整个操作流程完全没有弹出 健康告知 的页面,这“便捷”程度让人细思极恐!

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

先生

女士

获取验证码