2024-04-22

381

健康险和人寿险都属于人身保险,主要是保障意外导致的人身伤害和损失。

那么人寿险和健康险是什么,有什么区别?今天就来介绍一下人寿险和健康险有什么区别。

寿险属于人身保险的一种,保障责任简单直白,就是死了才能赔。当被保险人去世了,寿险就会赔钱给受益人,一般是赔给家人。

主要分类有生存保险、死亡保险以及生死两全保险。

健康险也属于人身保险的一个类别,主要以人的身体健康为保险标的。

健康险又可分为疾病保险、医疗保险、失能收入损失保险、护理保险等。

1、用途区别

寿险是当被保险人在保险责任期内死亡或者是生存时,提供经济支援,健康险偏向于健康治疗和条例费用的补偿。

2、意义区别

用通俗易懂的话来解释就是,健康险除了重疾险之外,其他都是解决较小问题的保险。

比如健康险中的医疗险,作用是报销部分医疗费用,减轻我们看病吃药支出的经济压力。

像头疼脑热、小手术住院等,凭借医疗费用凭证,可以报销费用。

直接受益对象是被保险人自己,而寿险是解决的是人生关乎生死的大事,以人寿命为保险对象,照顾的是全家人。

3、受益人区别

寿险主要保的是未来,保障的被保险人家人日后的生活,所以寿险的受益人不一定非得是本人。

但是健康险的受益人必须是本人,因为健康险补偿的是现在,是当身体发生问题时报销治疗费用等。

例如重疾险,就算受益人写的是其他人,罹患重疾的理赔金还是会给到被保险人自己的。

3、理赔方面区别

理赔范围

寿险的理赔一般发生在在保险责任期内死亡或者是生存时。

而健康险在约定范围类患病,伤残,或治疗费用等,都是健康险的理赔范围。

并且,健康险的出险频率远远大于寿险,毕竟人只会死一次,但是生病的次数却是一年都会有好几次的。

理赔方式

寿险的赔偿是给付形式,在被保人身故后一次性赔偿身故保险金,如果购买的寿险不止一份,可以叠加赔付。

健康险的赔偿并不是给付形式,依据具体合同约定赔付方式。

例如重疾险,需要在确诊合同约定的重疾后再赔付相关保险金。

而医疗险,按照事先约定的比例报销医疗费用。

并且医疗险报销有一个重要的原则是损失补偿,报销的医疗费用不会超出实际住院治疗支出的医疗费用,即使事先购买了多份医疗险,在报销后也无法像寿险那样叠加赔付。

返还型保险相信不少人都听说过,那有多少人听说过返还型健康险吗?其实这种保险我们也非常常见!从目前的市场产品来看,返还型健康险多为重疾险产品,当被保险人活到约定的年龄或约定的期限时,如果没有重疾索赔,保险公司按照合同约定的金额向被保险人支付一笔生存基金(保险金额或保费),保险合同终止。

很多买了返还型重疾的朋友,认为保费虽然贵点,但最起码到期还能“连本带利”地收回来,怎么看都是划算的。

其实,大家只看到了表面而已!细数一下,返还型重疾险存在几大缺陷。

1、保费高

返还型重疾险比消费型贵很多。

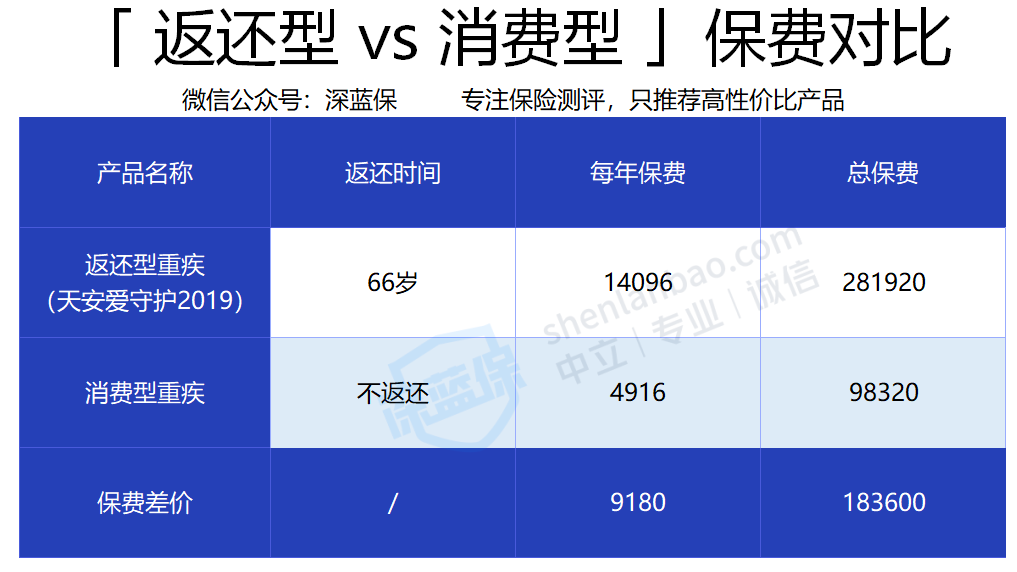

以 30 岁女性,买 40 万保额,保终身,20 年交费为例,我们对比一下:

如图所示,同样是 40 万的保障,返还型重疾比消费型重疾每年多交 9180 元。一个家庭几口人,可能就得多交几万块。

对于普通家庭来说,返还型重疾的缴费压力还是挺大的,消费型重疾可能更加合适。

2、收益低

就算身体倍儿棒,几十年后能返一笔钱,但是 实际收益率非常低。

以天安爱守护 2019 为例,每年多交 5156 元,66 岁返还保费 281920 元,收益率有多少呢?

我们用 IRR 计算,得出实际收益率为 3.78%。

但由于通货膨胀的存在,36 年后返还的 28 万,只相当于现在的 10 万左右,并没有那么值钱。

而且万一在 66 岁前出险,这笔钱就不返还了,之前多交的保费等于打水漂。

3、保障杠杆低

上面两款重疾险,不管交 4916 元,还是 14096 元,得了重疾都是赔 40 万。

显而易见,消费型重疾险更划算。

虽然返还型重疾险有很多不完美的地方,但依旧有朋友偏爱买它。

建议大家挑选时,关注如下两点:

1、返多少钱?

市场上的返还型重疾,有些是返保费,而有些是返保额,仅一字之差,可能拿手到的钱就相差好几倍。

以 0 岁女孩,40万保额,20 年交为例:

天安爱守护 2019:总保费为 7.4 万,77 岁返还保费 7.4 万

工银御立方 5 号:总保费为 6.9 万,77 岁返还保额 40 万

这两款产品,在保费相差无几的情况下,返还金额足足差了 30 多万。

2、返还后,保障继续吗?

代理人在推销返还型产品时,都会强调返还已支付保费的卖点,但 返还之后,保单怎么办呢?

我们还是来看这两个例子:

天安爱守护 2019:77 岁返还7.4万,合同继续。

工银御立方 5 号:77 岁返还40万,合同结束。

如果 77 岁返还后,78 岁身故,那么天安爱守护 2019 还能赔 40 万;而工银御立方 5 号由于合同结束,一分钱也拿不到。

以上就是挑选返还型重疾要注意的两点,建议要擦亮眼睛。

如果预算不足,我们更建议你优先考虑 消费型保险,在有限预算内也能买到高保额。

消费型健康险和返还型健康险的区别,主要在于:

1、保费返还:

如果到期未出险,消费型健康险不会返还保费,而返还型保险会返还保费。

2、适合人群:

返还型健康险兼顾储蓄保本和风险保障两种作用,保险期长,且可以补充养老用,但是费用较高,适合有一定经济基础的人购买。

如果收入不高,没有多余资金支付较高的保费,可以通过投保年交保费较低、保险期短、利于灵活调整的消费型健康险来实现未雨绸缪。

健康险有医疗险、重疾险、失能险、护理险等

1、医疗险

医疗险简单来说,你花费的医疗费用,凭借费用清单,保险公司会给你报销。

医疗险榜单推荐:

2、重疾险

重疾险,也就是保障重大疾病的保险,当满足条款约定的理赔条件时,就能直接赔一笔钱。比如买了 50 万的保额,罹患癌症时,就直接赔 50 万。

重疾险榜单推荐:

3、失能险

又称失能保险,是指以因保险合同约定的疾病或者意外伤害导致工作能力丧失为给付保险金条件,为被保险人在一定时期内收入减少或者中断提供保障。

4、护理险

主要可以解决失能老人、重度残疾人等这类失能人员的基本护理保障问题。

简单点说,年轻的时候你交了这个长期护理险,等老了或者不幸残疾了,长期卧病在床,需要请专人长期照护。那这个保险基金可以报销一部分护理费用。

目前长期护理险作为第六险,已经在部分城市试点推行。

先生

女士

获取验证码