2024-04-22

498

最常见的保险类型,一般分为重疾险、寿险、医疗险、意外险四种。

其中比较贵的是长险,一般为重疾险、寿险;比较便宜的是短险,一般为医疗险、意外险。

如果你平时了解的,都是一些一年大几千上万的长险产品,

那么当你在支付宝上看到了一年一两百块的短险,当然会觉得:怎么这么便宜?

可事实上,短险就应该和短险来比。那么,支付宝上的短险价格是最便宜的吗?

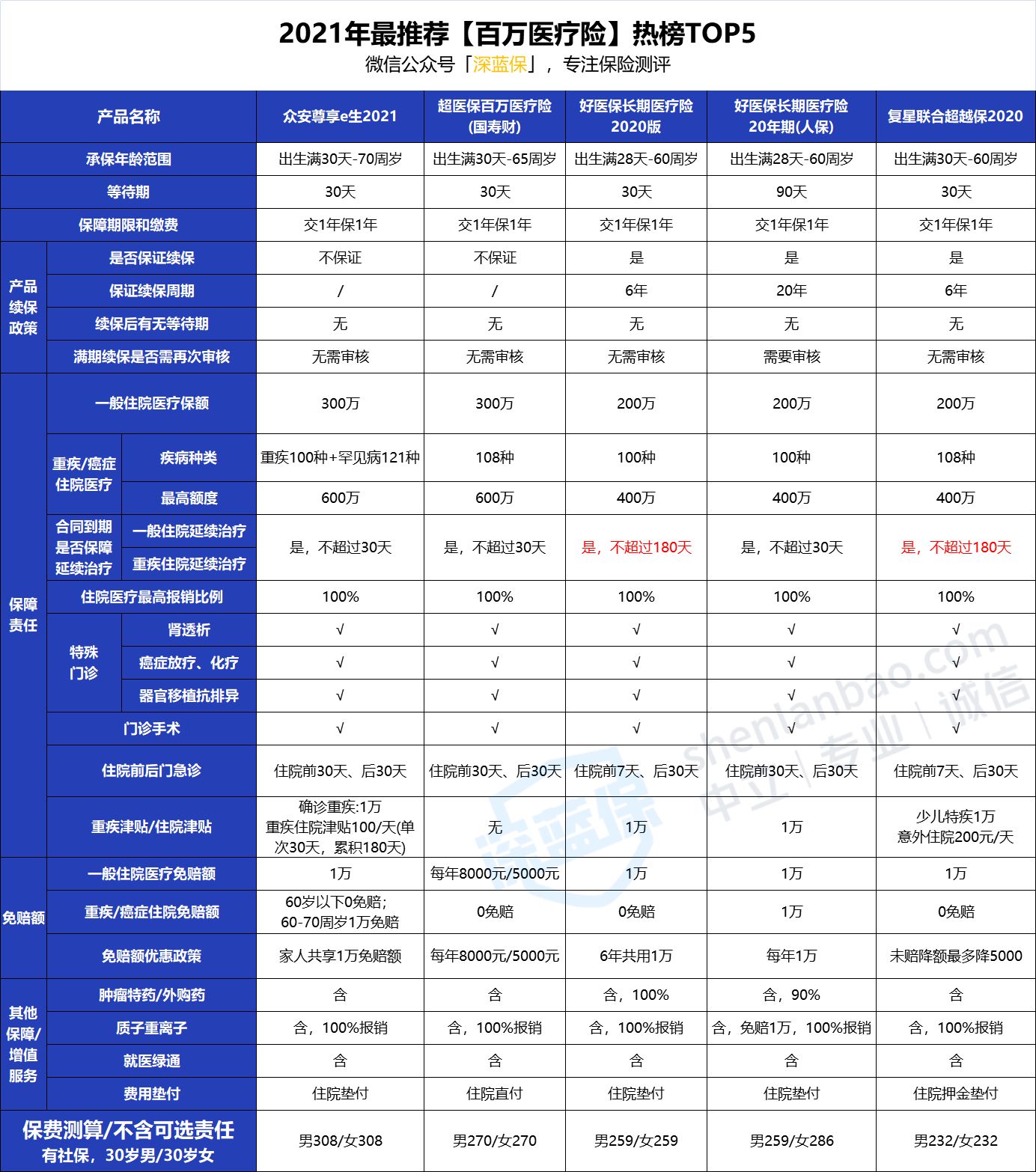

还真不一定。我列举了2021年最热销的几款百万医疗险产品:

保费对比情况一目了然,支付宝好医保虽然便宜,但并不是最便宜的。

支付宝上的保险产品,很多都能月付。月付给你的错觉,就是价格很便宜很便宜!

而你在线下、线上保险公司或其他保险经代平台购买,他们很多是不支持月付的,一般都是年交。

所以在其他渠道买保险的起买价格,直接就是你在支付宝上看到同类产品的十几倍……

大家都知道,保险是不允许“打折”“优惠”“搞促销”的。

所以在线下买保险,只要不是代理人违规操作(比如私下承诺返佣),那么基本上,保费是多少,客户就得交多少钱。

但在网上买保险,比如在支付宝这种第三方代理平台购买。

我们经常能领到各种名目众多的券,买起来就比较便宜。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

如果大家挑选保险有什么困难,可以点击这里,进行1对1解答!

社保是我们每个打工人的刚需,是国家给予我们的一项福利。然而,现实是很多人都没有交社保。根据2013年数据显示,有3800万人弃缴社保,而2018年国内就业人员达到7.76亿人,而参保人数仅3.01亿人,占据员工总数的38%。而且在这些参保人数中还有部分人的社保是处于断缴状态的,这不禁令人好奇,社保为何那么多人弃缴?

1、担心活不到退休年龄

一些朋友是担心自己活不到领退休金的年纪,或者说刚退休人就没了,那之前交的十几年社保岂不是白交了?

这种担心不是毫无道理,毕竟社保每个月要交一大笔钱,但想要退休领养老金呢,又起码要累计缴满15年才行。

2、延迟退休,延长领取养老金时间

而且在最近的十四五规划文件中,提到了渐进式延迟法定退休年龄。

这对于80、90后来说,无疑是雪上加霜,说到底,大家不愿意交社保呢,最担心的还是以后能不能领退休金的问题。

3、缴费压力大

不过,也有很多朋友觉得社保的缴费压力太大了。

比如上班族,虽然是公司交大头,我们自己交小部分,但其实个人缴纳部分也不算少了,我拿深圳举个例子,假如工资有一万块,按照真实工资标准缴纳,那光是社保就要交一千多,哪怕月薪几千,自己也要交个几百块,到手工资少了一大截。

那如果是居民或者是灵活就业人员呢,虽然可以根据经济情况选择缴费档位,但自己要承担全部的缴纳费用,而且收入来源又不稳定。

所以也有很多人是不愿意去交社保的,都说社保是国家给我们的福利。

在某三线城市工作的 A 先生,每个月的工资是 5000,公司和他商量不交社保,就多发 500 块,这样真的划算吗?

我们先来看看,月薪 5000 需要交多少社保?

直接说结论:

如果交社保:A 先生的到手工资是 4490 块(5000 - 510),而且公司也要交 1400 块社保。

如果不交社保:A 先生到手 5500 块(5000 + 500),公司也不吃亏,虽然多给了 500 块工资,但也省下了 1400 块社保。

这样一比对,A 先生到手的钱足足多了 1000 块,而且公司也省下了不少成本,看起来,这就是一个“双赢”的结果。

不过再往深一层想想,A 先生不交社保多拿钱,这样做真的好吗?如果交了社保,A先生又会得到哪些好处。

综合前面提到的几点来看,交社保到底是亏还是赚了呢?

我们先来看上班族交的职工社保,它主要有五险,每个险种的作用也都不同。

1.医疗保险:

可以用来报销看病的医疗费,假如生一场大病,没有医保帮我们兜底的话,十几万甚至几十万的花销分分钟能让一个家庭返贫。

2.失业保险:

公司破产或者是被解雇导致失业,就可以申请失业金。

3.生育保险:

就拿生育险来说,不仅可以报销产前检查啊、分娩等这些生育费,还能领到大几万的生育津贴。

假如女方没有工作,那可以用男方的生育险来报销,同时丈夫也能享受一定的带薪陪产假。

4.工伤保险:

这就比较简单了,在工作中受伤或者得职业病什么的,都可以向人社局申请赔钱。

假如是工伤导致就医,可以报销医疗费,而且停工期间单位必须发放工资。如果不幸残疾或身故,也能得到一笔赔偿。

5.养老保险:

我可以肯定地告诉大家,哪怕人没活到退休,钱也不会白交了。

因为根据社保法的规定,如果参加养老保险,人不在了,家属可以领到丧葬补助金和抚恤金,而且自己交的那部分呢,也可以退还。

综合来看,社保的福利其实还是很不错的。

不管怎么说,有很多朋友就是觉得交社保或者说交养老不划算,上班族是没得选择了,个人和企业都必须要缴纳社保,对于自己交社保的朋友,部分地区的养老和医疗保险也是可以分开单独缴纳的。

总之,还是那句话,社保是国家给我们的基本保障,很多朋友不愿交社保呢是因为每个月只交进去了钱,却还没有真正享受到它的好处。

因为你看到的重疾险都是没有附加返还的。

买重疾险呢,预算不多的,建议考虑消费型产品,不带身故保障的,会便宜很多,比如复星联合康乐一生,保终身,30w保障,30年交,一年只要3789。

同时,它还有一个很大的亮点,要是60岁之前患重疾的话呢,能多赔50%,也就是买30万,赔45万,比捆绑型的便宜了一半,但保障更好了。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

如果大家挑选保险有什么困难,可以点击这里,进行1对1解答!

先生

女士

获取验证码